AUREP, LA RÉFÉRENCE DES FORMATIONS EN GESTION DE PATRIMOINE DEPUIS 1995.

Notre ambition : former des esprits visionnaires, des agitateurs capables de s’adapter à l’actualité et aux attentes des clients

des formations en gestion de patrimoine

Engagés ensemble "à la recherche de l'excellence"

AUREP, LA RÉFÉRENCE DES FORMATIONS EN GESTION DE PATRIMOINE DEPUIS 1995.

Notre ambition : former des esprits visionnaires, des agitateurs capables de s’adapter à l’actualité et aux attentes des clients

1995

date de création de l’Aurep

8

formations

10 500

personnes formées

90

experts / intervenants

94%

de taux de satisfaction en 2022

26/04/2024

Nombreux sont les chefs d’entreprise désireux de récupérer la TVA grevant l’acquisition d’un immeuble destiné à être donné en location à leur société. Or la location nue est expressément exonérée de TVA. Heureusement, il dispose cependant de la faculté d’opter pour le paiement de cette taxe sur le fondement de l’article 260-2° du CGI. L’exercice […]

25/04/2024

Pour déduire une dette de l’assiette de l’Impôt sur la Fortune Immobilière (IFI), plusieurs critères doivent être remplis et notamment : Par ailleurs, les dettes dont l’existence est incertaine ne sont pas déductibles. Il en est ainsi des dettes soumises à une condition suspensive ou des dettes litigieuses. Ces principes étaient pareillement applicables à l’ISF. Dans […]

24/04/2024

La SARL dont l’associé unique est une personne physique peut opter pour l’assujettissement à l’IS, ainsi que le prévoit l’article 206, 3° du CGI. Il en va de même pour d’autres sociétés, comme les sociétés civiles. Pour exercer valablement leur option, ces sociétés doivent : Dans cette affaire, il avait été indiqué dans les statuts de […]

23/04/2024

Dans cette affaire, une contribuable était appelée à recueillir en 2015 la succession d’une défunte. Dans le cadre de l’établissement de la déclaration de succession en 2019, elle demandait le bénéfice de l’abattement de 159 325€ (CGI, art. 779-II) au regard de sa situation de handicap engendrée par un accident vasculaire cérébral survenu quelques mois […]

19/04/2024

En 2020, Madame G a effectué un versement volontaire de 40.200 euros sur son Plan d’Épargne Retraite (PER) collectif, après avoir vendu un bien immobilier. Ce montant, a été placé suite à un échange avec son teneur de compte d’épargne salariale qui lui a assuré lors d’un échange téléphonique que ce versement serait exempt d’impôt […]

17/04/2024

Le Conseil d’Etat vient d’effectuer un important et nécessaire rappel à l’approche de la période déclarative (CE, 5 avr. 202, n°490411). On le sait, les revenus de capitaux mobiliers et les plus-values de cession de valeurs mobilières font en principe l’objet d’une taxation au prélèvement forfaitaire unique de 12,8%. Toutefois, le législateur (CGI, art. 200 […]

16/04/2024

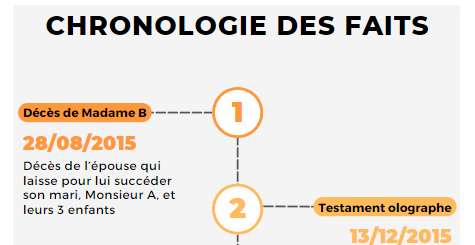

Dans cette affaire, un défunt, Monsieur A, laissait pour lui succéder ses trois enfants. Il avait institué dans un testament olographe Madame X légataire particulier de biens immobiliers acquis avec son épouse, Madame B, prédécédée. Nous préciserons ici que les époux étaient mariés sous l’ancien régime de la communauté des meubles et acquêts et que […]

12/04/2024

La question n’est pas nouvelle, l’étendue des pouvoirs du gérant est souvent source de contentieux certainement en raison d’une anticipation trop souvent négligée. Revenons sur les règles et positions jurisprudentielles existant en la matière. I – Principes généraux En préambule, rappelons qu’en matière de pouvoir du gérant d’une SCI, il y a lieu de distinguer […]

11/04/2024

Dans cette affaire (Cass. com., 13 mars 2024, n°22-16.190), un défunt laissait pour lui succéder son épouse et ses deux enfants. La première opta pour l’usufruit des biens et droits mobiliers et immobiliers composant la succession, les enfants recueillant la nue-propriété. En raison de cette dévolution, ces derniers adjoignirent au dépôt de la déclaration de […]

10/04/2024

Dans cette affaire, une épouse avait consenti à un tiers un prêt d’un montant de 50 000 €. Les faits révèlent que par la suite, son mari avait réalisé deux chèques s’élevant respectivement à 10 000€ au profit du tiers emprunteur. Au décès de l’époux, un des enfants issu d’une première union demandait, entre autres, […]

08/04/2024

En l’espèce, un jugement avait le 13 novembre 2008 prononcé le divorce de Monsieur A et Madame B mariés sans contrat et fixé la date de ses effets entre les époux concernant leurs biens au 17 août 2017. Madame B avait utilisé les sommes provenant d’un PEL alimenté à l’aide de fonds présumés communs pour […]

05/04/2024

II – L’imputation des déficits fonciers sur les revenus fonciers des années suivantes Le déficit résultant des intérêts d’emprunts ainsi que la part du déficit excédant la limite au titre d’une année, sont imputables sur les seuls revenus fonciers réalisés au cours des 10 années suivantes (CGI art. 156, I-3°). A – Le suivi des […]

03/04/2024

Nous avions il y a quelques semaines consacré un éclairage sur les évolutions entourant le régime fiscal des locations meublées touristiques. L’on rappellera à titre liminaire que la loi de finances pour 2024 a modifié en profondeur le régime fiscal micro-BIC applicable aux meublés de tourisme. Dès lors, le nouvel article 50-0 du CGI prévoit […]

02/04/2024

Cet arrêt est l’occasion de revenir sur la composition de la masse à partager dans le cadre du règlement d’une succession. Commençons par rappeler que le montant de la réserve héréditaire et de la quotité disponible, dont le taux varie en fonction du nombre de descendants, se calcule sur une masse de calcul définie à […]

29/03/2024

Le revenu net foncier ou le déficit foncier du foyer fiscal est obtenu après compensation des revenus nets et des déficits fonciers tirés de la location nue des immeubles urbains ou ruraux dont le contribuable et les autres membres du foyer fiscal sont propriétaires soit directement, soit par l’intermédiaire de sociétés transparentes ou de sociétés […]

28/03/2024

L’AMF (AMF, Journal de bord du Médiateur, 1 févr. 2024) a récemment été confrontée à la problématique d’une demande de retrait d’une SCPI, régulièrement constituée, mais non exécutée dans un délai de plusieurs mois Les faits étaient relativement simples, le titulaire des parts d’une SCPI avait transmis à la société de gestion une demande de […]