II – L’imputation des déficits fonciers sur les revenus fonciers des années suivantes

Le déficit résultant des intérêts d’emprunts ainsi que la part du déficit excédant la limite au titre d’une année, sont imputables sur les seuls revenus fonciers réalisés au cours des 10 années suivantes (CGI art. 156, I-3°).

Photo de Milivoj Kuhar sur Unsplash

A – Le suivi des déficits fonciers

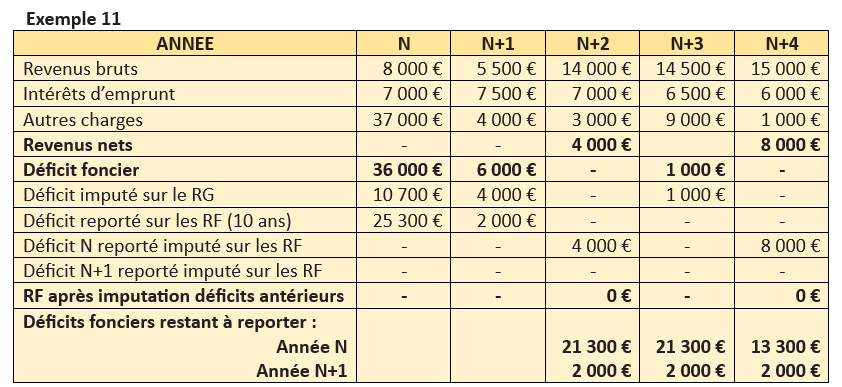

Les déficits fonciers reportés doivent impérativement être imputés dès la constatation d’un revenu net foncier, dans la limite de celui-ci. Les déficits fonciers les plus anciens s’imputent en priorité. Là encore, la règle est impérative. Le suivi de l’imputation de ces déficits fonciers est assuré sur la déclaration n° 2044-SD ou n° 2044 spéciale-SD.

Si, dans le cadre du régime micro, aucun déficit ne peut être réalisé, les déficits constatés antérieurement à l’application du régime restent imputables sur les revenus fonciers des années suivantes dans les conditions de droit commun. Dans ce cas, le contribuable doit joindre à sa déclaration une note établie sur papier libre indiquant la répartition par année d’origine des déficits antérieurs non encore imputés (BOFiP-RFPI-BASE-30-10, n° 100, 12 septembre 2012).

En cas de cession d’un immeuble avant l’expiration du délai de report, pour déterminer la plus-value imposable (CGI, art. 150 VB), le propriétaire peut majorer le prix d’acquisition de la partie du déficit foncier correspondant aux dépenses de travaux qui n’auront pas encore été prises en compte pour la détermination de l’IR. Il doit alors expressément renoncer, dans une note jointe à sa déclaration, au report du déficit correspondant et réduire à due concurrence le montant du déficit des années antérieures restant à imputer sur les revenus de l’année de la cession (BOFiP-RFPI-BASE-30-20, n° 260, 1er septembre 2017 renvoyant au BOFiP-RFPI-PVI-20-10-20-20, n° 270, 20 décembre 2013).

B – L’incidence du changement de situation matrimoniale en cours d’année

On l’a vu, la limite est appréciée par déclaration de revenus (BOFiP-RFPI-BASE-30-20, n° 200, 1er septembre 2017). Chaque contribuable qui souscrit une déclaration distincte doit appliquer le plafond d’imputation. Le changement de situation matrimoniale est sans incidence sur le calcul du délai de report de 10 ans (BOFiP-RFPI-BASE-30-10, n° 80, 12 septembre 2012).

1) En cas de mariage ou de pacs

Le couple soumis en principe à une imposition commune prend en compte ses revenus pour l’année entière et les déficits fonciers encore reportables affectant, antérieurement au mariage ou au pacs, les biens de chaque conjoint ou partenaire.

En cas d’option pour une imposition distincte de leurs revenus, chaque conjoint ou partenaire déclare les résultats fonciers de ses biens propres et la moitié des résultats fonciers des immeubles communs (ou une répartition différente si elle est justifiée). Il peut imputer les déficits fonciers encore reportables provenant de ses biens propres constatés au cours des années antérieures au mariage ou au Pacs (BOFiP-RFPI-BASE-30-10, n° 40 et 50, 12 septembre 2012). Cette option peut être intéressante si chaque conjoint ou partenaire subit un déficit foncier ou dispose de déficits fonciers non encore imputés.

2) En cas de divorce, de séparation ou de rupture du pacs

Les anciens conjoints ou anciens partenaires sont imposables séparément l’année au cours de laquelle intervient le changement matrimonial. Chacun d’eux prend en compte les résultats fonciers de ses biens propres ainsi que la moitié des résultats fonciers des immeubles communs (sauf répartition différente justifiée). Chacun d’eux peut imputer les déficits fonciers reportables, constatés antérieurement au divorce, à la séparation ou à la dissolution du pacs, provenant de ses biens propres et, pour moitié (sauf répartition différente justifiée), provenant des biens communs (BOFiP-RFPI-BASE-30-10, n° 60, 12 septembre 2012).

3) En cas de décès de l’un des conjoints ou partenaires du pacs

Le conjoint ou le partenaire survivant peut déduire au titre de son imposition personnelle (pour la période comprise entre la date du décès et le 31 décembre de l’année) le montant des déficits reportables provenant de ses immeubles propres et la moitié des déficits des immeubles communs ; en revanche les déficits correspondant aux biens propres du défunt ne peuvent être pris en compte par l’époux survivant (BOFiP-RFPI-BASE-30-10, n° 70, 12 septembre 2012). Les déficits non encore déduits ne peuvent pas être imputés sur les revenus des autres catégories dans la déclaration souscrite l’année du décès au nom du défunt. Sous réserve de ce qui est indiqué pour le conjoint ou partenaire survivant, les héritiers ne peuvent pas déduire de leurs propres revenus fonciers les déficits qui n’ont pas pu être imputés par l’ancien propriétaire (Conseil d’Etat 7 novembre 2008, n° 299099 ; BOFiP-RFPI-BASE-30-10, n° 90, 12 septembre 2012).

III – Le régime dérogatoire des immeubles historiques

Les immeubles classés ou inscrits au titre des monuments historiques ou les immeubles ayant reçu le label « Fondation du patrimoine » sur avis favorable du service départementale de l’architecture et du patrimoine (C. patrim., art. L. 143-2) bénéficient d’un régime fiscal spécifique subordonné au respect de conditions (CGI, art. 156 bis) :

– le propriétaire doit s’engager à conserver l’immeuble pendant un délai de 15 ans à compter de la date d’acquisition de celui-ci. En cas de démembrement de propriété de l’immeuble, l’engagement de conservation s’applique à l’usufruitier comme au nu-propriétaire (BOFiP-RFPI-SPEC-30-30, n° 30, 19 décembre 2018) ;

– l’immeuble doit être détenu directement par le propriétaire sauf s’il a été acquis avant le 1er janvier 2009. Mais les associés d’une société civile non soumise à l’IS ayant acquis l’immeuble depuis cette date peuvent bénéficier de ce régime dérogatoire dans trois cas : si la société est constituée entre les membres d’une même famille (SCI familiale) ; si elle affecte pendant au moins 15 ans l’immeuble classé monument historique à un espace culturel non commercial qu’elle détient, ouvert au public ; si l’immeuble classé ou inscrit qu’elle détient est affecté dans les 2 ans qui suivent la date de son acquisition, à l’habitation pour au moins 75 % de ses surfaces habitables. Les associés doivent prendre l’engagement de conserver leurs parts pendant 15 ans (BOFiP-RFPI-SPEC-30-30, n° 40, 19 décembre 2018) ;

– l’immeuble ne doit pas faire l’objet d’une division depuis le 1er janvier 2009, sauf si l’immeuble mis en copropriété (classé ou inscrit) est affecté, dans les 2 ans qui suivent la date de la division, à l’habitation pour au moins 75 % de ses surfaces habitables.

Pour bénéficier du régime, les immeubles ayant reçu le label « Fondation du patrimoine » doivent en outre être visibles depuis la voie publique (à défaut, le propriétaire doit s’engager à le rendre accessible au public) et les travaux éligibles doivent avoir été subventionnés à hauteur d’au moins 2 % de leur coût par la Fondation (C. patrim., art. L 143-2 ; BOFiP-RFPI-SPEC-30-10, n° 180 et 190, 19 décembre 2018).

A – Les modalités de déduction des charges foncières de l’immeuble

Les modalités de déduction des charges foncières afférentes à un immeuble classé ou inscrit au titre des monuments historiques ou labellisé « Fondation du patrimoine » diffèrent selon que l’immeuble procure ou non des recettes imposables et, si c’est le cas, selon que le propriétaire occupe ou non l’immeuble (BOFiP-RFPI-SPEC-30, 19 décembre 2018 ; pour un tableau synthétique du régime dérogatoire avec un exemple récapitulatif, voir BOI-ANNX-000093, 19 décembre 2018).

1) L’immeuble ne génère pas de recettes

Lorsque l’immeuble historique ne procure aucune recette imposable (immeuble non ouvert au public ou ouvert gratuitement au public) et que le propriétaire s’en réserve la jouissance, il n’y a pas de revenus fonciers : les charges foncières afférentes à l’immeuble admises sont déductibles du revenu global du propriétaire dans les conditions et limites fixées par les articles 41 E à 41 J de l’annexe III au CGI (CGI, art. 156-II 1°ter). Si la jouissance de l’immeuble n’est que partielle, seules les charges affectées à la partie utilisée à titre personnel sont déductibles du revenu global ; et si les charges ne peuvent pas être affectées à une partie spécifique de l’immeuble, le propriétaire doit « répartir ces dépenses entre les différentes parties de l’immeuble selon une clef de répartition adaptée à l’objet de ces charges » (Conseil d’Etat 6 avril 2018, n° 405509 ; BOFiP-RFPI-SPEC-30-20-20, 19 décembre 2018). Rappelons que la déduction de charges du revenu brut global d’un montant supérieur à ce revenu brut global ne peut pas générer de déficit global reportable (contrairement à ce qui est prévu lorsque le déficit foncier excède le revenu global) ; l’excédent de charges non imputé est donc perdu.

En cas de démembrement du droit de propriété de l’immeuble, chacun des nus-propriétaires et usufruitiers peuvent déduire les dépenses qu’ils supportent effectivement même lorsqu’elles ne leur incombent pas en application des dispositions des articles 605 et 606 code civil ; l’administration relève cependant que la prise en charge par l’usufruitier ou le nu-propriétaire de travaux ou charges ne lui incombant pas s’analyse, en l’absence de remboursement au bénéficiaire, en un don manuel soumis aux droits de mutation à titre gratuit (BOFiP-RFPI-SPEC-30-20-20, n° 30, 19 décembre 2018).

2) L’immeuble génère des recettes sans être occupé par son propriétaire

Il en va tout autrement lorsque l’immeuble historique ou assimilé produit des revenus tels que des loyers, des droits d’entrée ou des subventions de l’administration pour l’exécution de travaux et n’est pas occupé par son propriétaire : le déficit foncier généré par la déduction de la totalité des charges foncières afférentes à l’immeuble est, après compensation éventuelle avec les revenus nets des autres immeubles que le propriétaire possède, imputable sans limite sur son revenu global, y compris le cas échéant, pour la partie qui provient des intérêts d’emprunt. Lorsque le montant du déficit foncier ainsi imputé sur le revenu global excède celui-ci, la fraction non imputée devient un déficit global imputable sur les revenus globaux des 6 années suivantes (CGI, art. 156-I 3° ; BOFiP-RFPI-SPEC-30-20-10, 19 décembre 2018). En cas de démembrement du droit de propriété de l’immeuble, le nu-propriétaire peut imputer sur son revenu global les déficits fonciers nés de l’exploitation de l’immeuble sans que cette possibilité soit assortie de conditions liées au mode d’acquisition du droit réel (Conseil d’Etat 6 mars 2014, n° 366008).

Attention, lorsque le classement ou l’inscription au titre des monuments historiques est limité à des éléments isolés ou dissociables de l’ensemble immobilier, tels un escalier, des plafonds ou certaines salles, seuls les travaux qui sont exposés sur ces éléments ou qui sont destinés à en assurer la conservation peuvent participer, pour leur montant total, à la constitution d’un déficit imputable sur le revenu global sans limitation de montant (BOFiP-RFPI-SPEC-30-20-10, n° 80, 19 décembre 2018 ; RM Klifa n° 44314, JOAN du 17 mars 1997, p. 1348 ; Conseil d’Etat 18 mai 2005, pour une détermination des charges déductibles afférentes aux parties inscrites en proportion des recettes procurées par l’ouverture au public). Toutefois ce sont aussi les déficits fonciers relatifs aux parties non inscrites de l’immeuble qui peuvent être déduits sans limitation lorsque le classement vise la protection de l’ensemble architectural et ne se limite pas à des éléments isolés dissociables (Conseil d’Etat 5 février 2009, n° 303425 ; BOFiP-RFPI-SPEC-30-20-10, n° 90, 19 décembre 2018).

3) L’immeuble génère des recettes en étant occupé en partie par son propriétaire

Lorsque l’immeuble procure des recettes (immeuble loué en partie ou dont une partie est ouverte à la visite payante) et que le propriétaire l’occupe (même comme résidence secondaire), les charges foncières retenues relatives à la partie dont il se réserve la disposition sont imputables sans limitation sur son revenu global. Les autres charges sont bien prises en compte pour la détermination du revenu net foncier et, s’il y en a un, le déficit est imputable sans limitation de montant sur le revenu global (BOFiP-RFPI-SPEC-30-20-30, 19 décembre 2018).

Lorsque l’immeuble a reçu le label Fondation du patrimoine, le propriétaire doit répartir les charges d’entretien et de réparation déductibles au prorata de la surface des locaux pour déterminer la part imputable sur son revenu global et celle prise en compte pour la détermination de ses revenus fonciers (BOFiP-RFPI-SPEC-30-20-30, n° 80, 19 décembre 2018)

Lorem ipsum dolor sit amet, consectetuer adipiscing elit. Maecenas porttitor congue massa. Fusce posuere, magna sed pulvinar ultricies, purus lectus malesuada libero, sit amet commodo magna eros quis urna.¶ Nunc viverra imperdiet enim. Fusce est. Vivamus a tellus.

B – La détermination du déficit foncier imputable sans limitation du revenu global

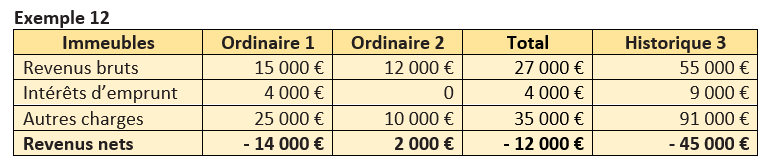

Comment procéder lorsque le propriétaire donne en location nue plusieurs immeubles dont l’un classé monument historique génère des recettes et qu’il subit un déficit ? Il faut d’abord effectuer la compensation des revenus nets et des déficits fonciers des immeubles dits « ordinaires », c’est-à-dire des immeubles pour lesquels le montant de l’imputation du déficit foncier sur le revenu global est plafonné, y compris les immeubles bénéficiant des dispositifs Périssol ou Cosse ou faisant l’objet de travaux de rénovation énergétique pour les sortir du statut de « passoire thermique ». Le résultat ainsi obtenu est ensuite « corrigé » du résultat foncier des immeubles historiques (BOFiP-RFPI-BASE-30-10, n° 20, 12 septembre 2012). Les déficits fonciers des immeubles historiques sont, après compensation éventuelle avec les revenus nets des immeubles dits « ordinaires », imputables sans limitation sur le revenu global. La page 7 de déclaration des revenus fonciers n° 2044-spéciale-SD permet de déterminer la part du déficit foncier imputable sur le revenu global et celle reportable sur les revenus fonciers des années suivantes. La répartition du déficit s’effectue en déterminant l’origine du déficit.

1- Compensation des revenus et déficits des immeubles dits « ordinaires » : le déficit de 12 000 € ne peut pas être compensé avec le résultat de l’immeuble historique puisque celui-ci est lui-même déficitaire. Le déficit ne provient pas des intérêts des emprunts et s’impute par conséquent sur le revenu global à hauteur de 10 700 € ; le solde (1 300 €) est imputable sur les revenus fonciers des 10 années suivantes.

2- Compensation avec les revenus ou déficits des immeubles historiques : le déficit total s’élève à 57 000 €. Le déficit de l’immeuble historique s’impute sans limite sur le revenu global. En définitive, La fraction du déficit imputable sur le revenu global s’élève à 55 700 € (10 700 € + 45 000 €) ; Le solde (1 300 €) est imputable sur les revenus fonciers des 10 années suivantes (BOFiP-RFPI-BASE-30-10, n° 30, 12 septembre 2012).

C – Le non-respect de l’engagement de conservation de l’immeuble

Le non-respect de l’engagement de conservation est constaté lors de la cession de l’immeuble ou des parts de la société détenant l’immeuble au cours de la période de 15 ans.

1) Les conséquences

Le revenu global ou le revenu foncier net de l’année de rupture et des 2 années suivantes est majoré du tiers du montant des charges indûment imputées. La réintégration sur 3 années peut atténuer, selon la situation fiscale du propriétaire, les effets de la progressivité de l’impôt (CGI, art. 156 bis III).

Exemple. Un propriétaire achète en mai 2012 un immeuble classé monument historique et l’ouvre à la visite payante. Il cède le bien en juin 2023. Durant la période de détention, le propriétaire a déduit de ses revenus fonciers des charges foncières pour un montant de 510 000 €. Le revenu net foncier de chacune des années 2023, 2024 et 2025 sera majoré de 170 000 €.

L’administration précise que le propriétaire doit effectuer spontanément la réintégration des charges foncières déduites à tort. A défaut, elle procédera aux rehaussements des bases imposables ; les droits supplémentaires mis à la charge du propriétaire seront assortis de l’intérêt de retard (CGI, art. 1727) et de la majoration de 10 % (CGI, art. 1758 A ; BOFiP-RFPI-SPEC-30-30, n° 150, 19 décembre 2018).

2) Les exceptions à la remise en cause du régime de faveur

Aucune majoration n’est effectuée lorsque la rupture de l’engagement est motivée par l’un des événements suivants : l’invalidité de 2ème ou 3ème catégorie, le licenciement ou le décès du propriétaire ou de son conjoint (ou partenaire) soumis à une imposition commune (BOFiP-RFPI-SPEC-30-30, n° 170 et 180, 19 décembre 2018).

En cas de décès, l’héritier ou le légataire peut reprendre l’engagement de conservation souscrit par le défunt, pour la durée restant à courir à la date du décès. Il bénéficie ainsi de l’antériorité de l’engagement pris. Cependant, une telle reprise ne présente pas d’intérêt si l’héritier ou le légataire souhaite céder rapidement le bien.

En cas de donation de l’immeuble (ou des parts de la société civile), aucune majoration n’est effectuée à la condition que les donataires reprennent l’engagement de conservation souscrit par le donateur pour sa durée restant à courir à la date de la donation.

Exemple. La donation en 2023 d’un immeuble historique acquis en 2012 n’entraîne pas la remise en cause des avantages fiscaux obtenus par le donateur si les donataires s’engagent à conserver le bien jusqu’en 2027.

En cas de donation de la nue-propriété de l’immeuble (ou des parts), le donataire doit, pour bénéficier du régime dérogatoire, prendre l’engagement de conserver la nue-propriété jusqu’au terme de l’engagement pris par le donateur usufruitier (BOFiP-RFPI-SPEC-30-30, n° 190 et 200, 19 décembre 2018).