Le revenu net foncier ou le déficit foncier du foyer fiscal est obtenu après compensation des revenus nets et des déficits fonciers tirés de la location nue des immeubles urbains ou ruraux dont le contribuable et les autres membres du foyer fiscal sont propriétaires soit directement, soit par l’intermédiaire de sociétés transparentes ou de sociétés civiles non passibles de l’IS (SCI, SCPI, …).

Photo de immo RENOVATION sur Unsplash

Seul le contribuable relevant du régime réel d’imposition peut constater un déficit foncier.

Le déficit foncier résultant des dépenses déductibles autres que les intérêts d’emprunt, s’impute sur le revenu global dans la limite générale de 10 700 € ; le déficit résultant des intérêts d’emprunts et la part du déficit excédant la limite ne sont imputables que sur les seuls revenus fonciers réalisés au cours des 10 années suivantes. Une exception notable à ce dispositif : le déficit foncier des immeubles historiques procurant des recettes s’impute, lui, sans limite sur le revenu global (CGI, art. 156-I-3°). Lorsque le revenu global n’est pas suffisant pour absorber le déficit de 10 700 €, il est constaté un déficit du revenu global imputable sur le revenu global des 6 années suivantes. Le revenu global s’entend de la somme algébrique de tous les revenus catégoriels perçus par le foyer fiscal du propriétaire. Les règles exposées sont d’application stricte et ne laissent aucun choix aux propriétaires bailleurs.

I – L’imputation du déficit foncier sur le revenu global

Le dispositif d’imputation du déficit foncier sur le revenu global pour un montant limité s’applique obligatoirement à tout déficit foncier constaté au titre de l’année d’imposition. Aucun aménagement ne peut être apporté à cette règle : le bailleur se voit donc interdire de reporter le déficit foncier sur le revenu global de l’année de son choix (CAA Douai 7 octobre 2003, n° 01-927).

A – Les limites d’imputation du déficit foncier sur le revenu global et leur application

Plusieurs limites d’imputation du déficit foncier sur le revenu global existent. Et en tout état de cause, une imputation suppose obligatoirement une mise en location du bien pendant les 3 années suivant celle au titre de laquelle l’imputation sur le revenu global a été pratiquée (CGI art. 156, I-3°-al. 5).

1) Les différentes limites applicables

La limite de 10 700 € est annuelle et ne fait donc l’objet d’aucun ajustement prorata temporis. Elle est globale pour concerner tous les immeubles et parts de sociétés civiles non passibles de l’IS possédés par le contribuable et les membres de son foyer fiscal. Cette limite est portée à 15 300 € lorsque le propriétaire ou la personne physique associée de sociétés non soumises à l’IS (SCI, SCPI, sociétés transparentes), constate un déficit sur l’un au moins des logements neufs bénéficiant du régime de l’amortissement Périssol1 ou de la déduction Cosse2; il est ainsi précisé à propos du régime de l’amortissement Périssol que l’associé bénéficie du relèvement du plafond même si le résultat d’ensemble de la société est positif dès lors qu’un déficit sur l’un des immeubles relevant de ce régime est constaté (CGI, art. 156-I-3° al.3 et art. 31, I-1°-f et o ; BOFiP-RFPI-BASE-30-20, n° 160 à 180, 1er septembre 2017).

Les intérêts d’emprunt sont déduits du revenu prioritairement avant les autres charges de la propriété. La fraction du déficit résultant des intérêts d’emprunt et celle excédant la limite devient imputable sur les revenus fonciers des 10 années suivantes (BOFiP-RFPI-BASE-30-20 n° 110, 1er septembre 2017). Les déficits fonciers reportables ne peuvent, en aucun cas, augmenter les déficits fonciers des années suivantes imputables sur le revenu global.

Attention, le cumul, pour un même logement (ou une même souscription de titres lorsque l’investissement est réalisé par le biais d’une société civile non passible de l’IS), de la réduction d’impôt au titre de certains investissements immobiliers réalisés outre-mer (CGI, art. 199 undecies A) et l’imputation d’un déficit foncier sur le revenu global est contraire à la loi au sens des dispositions de l’article 156-I-3° (dernier alinéa) du CGI. L’administration limite toutefois le non-cumul à la période couverte par l’engagement de location du logement (ou de conservation des titres) prévu pour bénéficier de la réduction d’impôt pour investissement outre-mer (BOFiP-RFPI-BASE-30-20, n° 120, 1er septembre 2017).

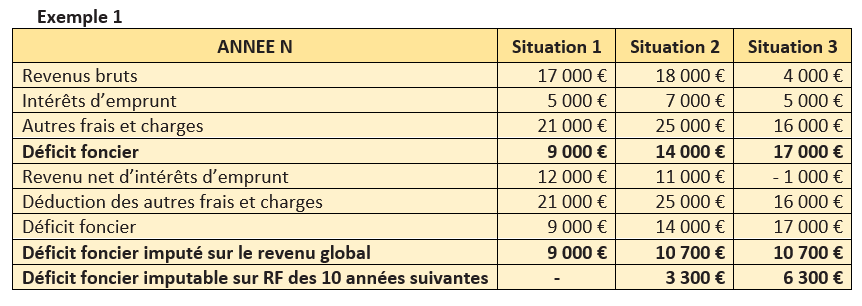

Situations 1 et 2. Le revenu net d’intérêts d’emprunt est positif. Le déficit foncier ne provient pas des intérêts d’emprunts. Il s’impute en totalité sur le revenu global dans la situation 1 et à hauteur de 10 700 € dans la situation 2, le surplus (3 300 €) étant imputable sur les revenus fonciers des 10 années suivantes.

Situation 3. Le revenu net d’intérêts d’emprunt est négatif (- 1 000 €). Cette fraction du déficit n’est imputable que sur les revenus fonciers des 10 années suivantes. Les charges autres que les intérêts d’emprunts (16 000 €) génèrent un déficit imputable sur le revenu global dans la limite de 10 700 €. Le surplus (5 300 €) auquel s’ajoute la fraction du déficit provenant des intérêts d’emprunt (1 000 €), ne peut être imputé que sur les revenus fonciers des 10 années suivantes.

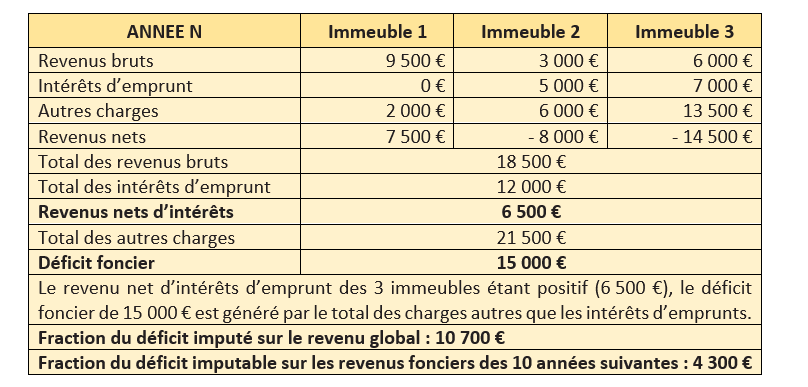

En présence de plusieurs immeubles loués, il convient de raisonner globalement et non immeuble par immeuble. Le revenu net foncier (ou le déficit foncier) est obtenu après compensation des revenus nets et des déficits fonciers tirés de la location nue de tous les immeubles (y compris les immeubles historiques) possédés par les membres du foyer fiscal au cours de l’année. Précisons que cette compensation est effectuée avant toute déduction des déficits fonciers des années précédentes encore reportables.

Cette compensation opérée, un déficit peut apparaitre. Pour déterminer alors la fraction de déficit imputable sur le revenu global, il convient de déduire du total des revenus bruts, en premier lieu le total des intérêts d’emprunt, puis, en second lieu, le total des charges autres que les intérêts d’emprunt. La fraction du déficit provenant des intérêts d’emprunt et la fraction du déficit qui excède la limite restent cependant reportables sur les revenus fonciers des 10 années suivantes.

Exemple 2.

Le propriétaire donne en location 3 immeubles sans bénéficier d’une limite d’imputation majorée du déficit foncier sur le revenu global.

Exemple 3.

Reprise des données de l’exemple 2.

Si l’immeuble 2 déficitaire bénéficie par exemple du dispositif Périssol (ou Cosse), la totalité du déficit foncier (15 000 €) est imputé sur le revenu global du bailleur : la limite applicable est en effet portée à 15 300 € lorsqu’un déficit foncier est constaté pour un logement bénéficiant de l’un de ces dispositifs.

Le rehaussement temporaire de la limite pour travaux de rénovation énergétique. La limite annuelle d’imputation du déficit foncier sur le revenu global de 10 700 € est rehaussée à concurrence du montant des dépenses déductibles de travaux de rénovation énergétique, sans pouvoir excéder 21 400 € par an, pour faire passer un bien d’une classe énergétique E, F ou G à une classe énergétique A, B, C ou D au sens de l’article L. 173-1-1 du Code de la construction et de l’habitation. Le propriétaire doit justifier de l’acceptation d’un devis à compter du 5 novembre 2022 et acquitter les dépenses visées entre le 1er janvier 2023 et le 31 décembre 2025. (CGI, art. 156, I-3° al.4 ; loi de finances rectificative n° 2022-1499, 1er décembre 2022, art. 12). Comme pour la limite de droit commun, elle est globale quel que soit le nombre de logements concernés.

Les règles de détermination des charges foncières déductibles ne sont pas modifiées. Dès lors les travaux de reconstruction et d’agrandissement ainsi que les dépenses donnant lieu à la déduction d’un amortissement pratiqué en application des dispositifs Périssol, Besson ou Robien et celles ayant ouvert droit au crédit d’impôt pour la transition énergétique (CITE) devraient être exclues. Les autres charges foncières déductibles portant sur les logements faisant l’objet d’une rénovation énergétique qu’il s’agisse ou non de dépenses de travaux, et les dépenses de toute nature portant sur les autres biens du foyer fiscal n’ouvrent pas droit à ce seuil d’imputation. Les déclarations de revenus fonciers seront aménagées en conséquence afin d’isoler les dépenses de rénovation énergétique prises en compte pour la détermination de la limite majorée d’imputation.

La mesure vise à encourager les propriétaires à rénover leurs biens les plus énergivores rapidement : il sera en effet interdit de louer des logements classés G dès 2025, F à compter de 2028 et E à compter de 2034 (Loi n° 2021-1104, 22 août 2021 dite Loi Climat et résilience). Déjà, « aucun complément de loyer ne peut être appliqué lorsque le logement présente un niveau de performance énergétique de classe F ou de classe G » (Loi n° 2018-1021 portant évolution du logement, de l’aménagement et du numérique, 23 novembre 2018, art. 140-III-B al.5 modifié par l’article 13 de la loi n° 2022-1158, 16 août 2022).

Les travaux de rénovation énergétique et audits énergétiques préalables visés sont ceux énumérés à l’article D. 319-16 du Code de la construction et de l’habitation. Il s’agit notamment des travaux d’isolation thermique des toitures, des murs, parois vitrées et portes donnant sur l’extérieur et des planchers bas ; des travaux d’installation, de régulation ou de remplacement de systèmes de chauffage ; des travaux d’installation d’équipements de chauffage ou de production d’eau chaude sanitaire utilisant une source d’énergie renouvelable, y compris les dépenses éligibles à la prime de transition énergétique (dénommée « MaPrimeRénov’ »). En revanche les travaux de pose d’une chaudière à très haute performance énergétique et les travaux de réhabilitation de systèmes d’assainissement non collectif par des dispositifs ne consommant pas d’énergie sont exclus du dispositif (CGI, ann. III, art. 41 DO ; Décret n° 2023-297 du 21 avril 2023).

Outre les devis et factures, le propriétaire bailleur doit fournir deux diagnostics de performance énergétique (DPE) : le premier établit que le bien est classé E, F ou G à une date comprise entre le 1er janvier 2023 et la veille de la réalisation des travaux et audits ; le second indique que le logement est passé en classe A, B, C ou D à l’issue des travaux et audits réalisés au plus tard le 31 décembre 2025.

Exemple 4.

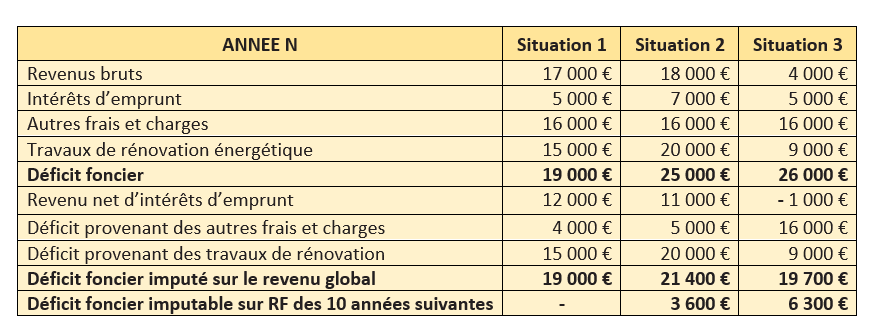

Le propriétaire a engagé des travaux de rénovation énergétique pour faire sortir un immeuble de la classe énergétique E. En l’absence d’ordre d’imputation défini par la loi, ce propriétaire déduit de son revenu foncier les autres frais et charges avant les charges pour travaux de rénovation énergétique.

Situations 1 et 2. Le revenu net d’intérêts d’emprunt est positif. Le déficit foncier ne provient pas des intérêts d’emprunts. Dans la situation 1, il est inférieur à la limite majorée (10 700 € + 15 000 € plafonné à 21 400 €) et s’impute en totalité du revenu global. Dans la situation 2, le déficit excède le plafond d’imputation sur le revenu global (10 700 € + 20 000 € plafonné à 21 400 €) et ne s’impute sur le revenu global que dans la limite de celui-ci ; le surplus (3 600 €) est reporté pour être imputé sur les revenus fonciers des 10 années suivantes.

Situation 3. Le revenu net d’intérêts d’emprunt est négatif (- 1 000 €). Par ailleurs, le déficit excède le plafond d’imputation sur le revenu global soit 19 700 € (10 700 € + 9 000 €), et ne s’impute sur le revenu global que dans la limite de celui-ci ; la fraction de déficit (6 300 €) provenant des autres frais et charges (5 300 €) et des intérêts d’emprunt (1 000 €) est reportée et ne peut être imputée que sur les revenus fonciers des 10 années suivantes.

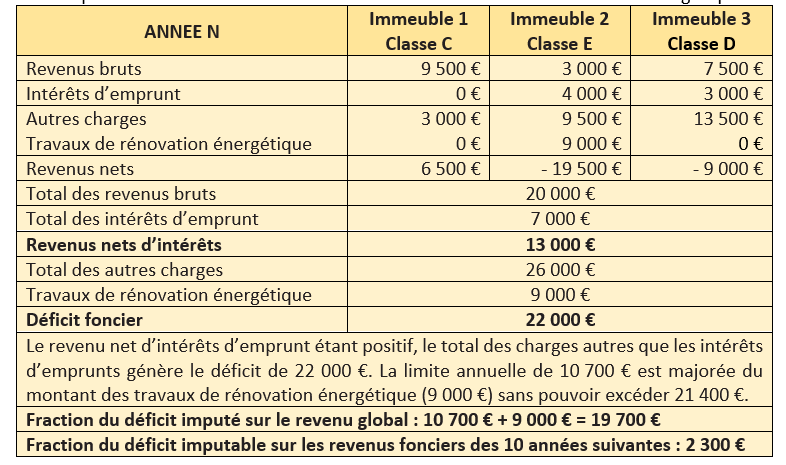

Exemple 5.

Le propriétaire a engagé des travaux de rénovation énergétique d’un montant de 9 000 € pour faire sortir un de ses immeubles donnés en location de la classe énergétique E.

2) L’appréciation des limites d’imputation par déclaration de revenus

Les limites d’imputation sont appréciées par déclaration de revenus. En cas d’indivision, chaque indivisaire bénéficie du plafond d’imputation s’il dépose une déclaration séparée. Il en est de même en cas de démembrement du droit de la propriété pour l’usufruitier et le nu-propriétaire ainsi que pour l’associé d’une société civile de gestion patrimoniale imposable dans la catégorie des revenus fonciers ; ces cas nécessitent quelques précisions (BOFiP-RFPI-BASE-30-20, n° 200, 1er septembre 2017).

a) Le cas de l’associé de la société civile de gestion patrimoniale

Rappelons que la société de personnes qui relève de l’article 8 du CGI n’est pas soumise à l’IS. Elle détermine et déclare son résultat mais celui-ci est imposé entre les mains de ses associés, à proportion de leurs droits dans les résultats sociaux à la clôture de l’exercice.

Les décisions d’affectation du résultat n’ont aucune incidence sur l’imposition qui est établie. La quote-part de résultat revenant à chaque associé doit être calculée conformément aux dispositions de l’article 238 bis K du CGI, c’est à dire selon le régime fiscal auquel est personnellement soumis l’associé. Dans le cas d’une société civile immobilière qui donne en location nue le ou les immeubles qu’elle détient :

– la quote-part de résultat revenant aux particuliers, titulaires de BNC (quel que soit leur régime d’imposition) ou entrepreneurs relevant du régime micro, est déterminé selon les règles des revenus fonciers. Aussi chaque associé impute sur son revenu global la part de déficit provenant des charges autres que les intérêts d’emprunt, dans la limite de 10 700 € (ou la limite majorée). En effet, cette limite doit être appréciée au niveau de chaque associé et non au niveau de la déclaration de résultats de la société (BOFiP-RFPI-BASE-30-20, n° 200, 1er septembre 2017). Les associés sont placés dans une situation identique à celle qui serait la leur s’ils étaient directement propriétaires de ou des immeubles donnés en location. Mais attention, l’appréciation de la limite pour chaque associé est réservée aux associés n’appartenant pas au même foyer fiscal. En définitive, le mode de détention de l’immeuble n’influe en rien sur le sort des déficits. Quant aux intérêts d’emprunt, il s’agit des intérêts des emprunts contractés par la société pour l’acquisition, l’amélioration, la réparation et la conservation des immeubles mais aussi des intérêts des emprunts contractés personnellement par l’associé pour souscrire au capital de la société ou acquérir les parts postérieurement à la constitution de la société (BOFiP-RFPI-BASE-20-80, n° 130, 1er septembre 2017). En pratique, l’associé ajoute les intérêts qu’il supporte personnellement à la quote-part des intérêts supportés par la société qui lui revient ;

– la quote-part du résultat revenant aux sociétés relevant de l’IS ou aux entreprises industrielles, commerciales, artisanale (BIC) ou agricoles (BA) relevant d’un régime réel d’imposition, est déterminée selon les règles qui leur sont propres (BOFiP-BIC-BASE-10-20-10, n° 90 et suivants, 12 mai 2021). La quote-part de déficit est prise en compte par la société ou l’entreprise par le biais d’une déduction extracomptable sur son tableau « détermination du résultat fiscal ». Ce tableau est joint à sa déclaration de résultat. Cela suppose bien entendu que les parts de la société civile soient inscrites à son bilan et qu’elles soient en outre, pour l’entreprise individuelle, affectées à son activité. La quote-part de déficit diminue par conséquent le résultat fiscal imposable de l’entreprise.

Quant aux sociétés civiles de placement immobilier (SCPI), elles sont exclues du champ d’application de l’IS et leurs associés sont imposés sur la quote-part des résultats sociaux qui leur revient soit à l’IR dans la catégorie des revenus fonciers, soit à l’IS s’il s’agit de personnes morales relevant de cet impôt (CGI, art. 239 septies).

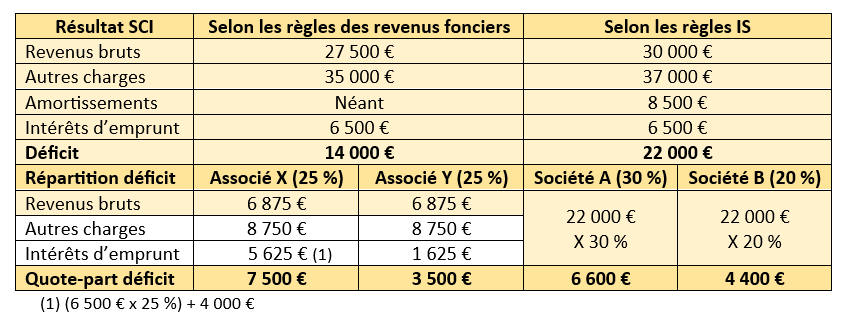

Exemple 6.

Une SCI compte 4 associés : 2 personnes physiques (X et Y) et 2 sociétés soumises à l’IS (A et B). Les droits des associés dans les résultats correspondent à la répartition du capital : X et Y détiennent chacun 25 % du capital, la société A détient 30 % du capital et la société B, 20 %. La SCI détermine son résultat au titre de l’année N selon les règles propres à chaque associé puis le répartit : il est fait application des règles revenus fonciers (recettes encaissées et dépenses payées) pour les associés X et Y et des règles IS (créances acquises et charges engagées) pour les associés A et B, ce qui explique les résultats différents. L’associé X supporte, au titre de l’année considérée, des intérêts afférents à l’emprunt qu’il a souscrit pour acquérir ses parts dans la SCI pour un montant de 4 000 €.

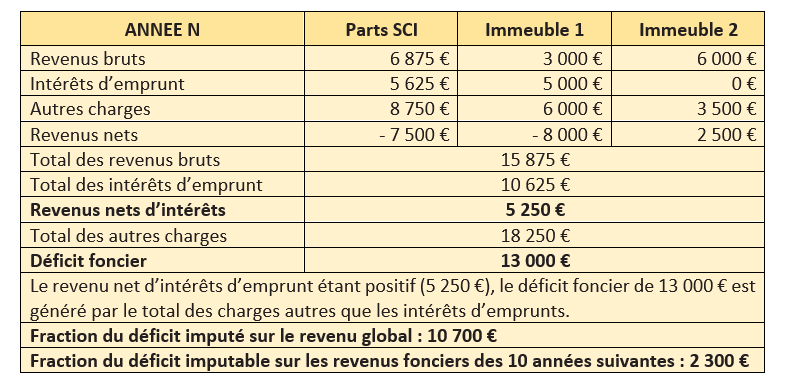

Exemple 7.

L’associé X possède également deux immeubles qu’il donne en location nue.

b) Les cas de l’usufruitier et du nu-propriétaire

Il convient de distinguer deux situations : le démembrement de propriété peut porter sur l’immeuble lui-même ou sur les parts de la société civile non passible de l’IS, propriétaire de l’immeuble.

Le démembrement du droit de propriété de l’immeuble donné en location. L’usufruitier est le titulaire des revenus fonciers. Chaque usufruitier impute le déficit foncier sur son revenu global dans les limites et conditions indiquées dès lors qu’il dépose une déclaration séparée.

Bien qu’il ne déclare pas de revenus pour l’immeuble donné en location, le nu-propriétaire peut déduire les charges qu’il a effectivement supportées sur l’immeuble dont la propriété est démembrée : dépenses de grosses réparations définies par l’article 606 du Code civil (gros murs, voûtes, poutres, couvertures entières, digues, murs de soutènement et de clôture) et intérêts des emprunts contractés pour financer soit l’acquisition de la nue-propriété de l’immeuble, soit les dépenses de grosses réparations, d’entretien et d’amélioration (BOFiP-RFPI-BASE-20-80, n° 170, 1er septembre 2017 ; Rescrit n° 2007/53 (FP) du 11 décembre 2007). Il peut aussi déduire les dépenses de réparation et d’entretien dès lors qu’il en supporte effectivement la charge (Conseil d’Etat 7 février 1975, n° 90196 ; Conseil d’Etat 6 décembre 1978, n° 10238 précisant que « dans le cas où lesdites dépenses sont assumées par le nu-propriétaire, celui-ci peut déduire toutes les charges qui seraient déductibles si le droit de propriété n’était pas démembré et non pas seulement celles qui lui incombent en vertu des articles 605 et 606 du code civil »). Le nu-propriétaire qui supporte des charges afférentes à l’immeuble loué subit nécessairement un déficit foncier qu’il peut compenser avec les revenus fonciers provenant de la location de ses autres propriétés. A défaut d’autres revenus fonciers ou si ces revenus sont insuffisants, le déficit foncier constaté par le nu-propriétaire est imputable dans les conditions de droit commun.

Le nu-propriétaire est donc tributaire de l’usufruitier, selon que celui-ci donne ou non en location nue l’immeuble.

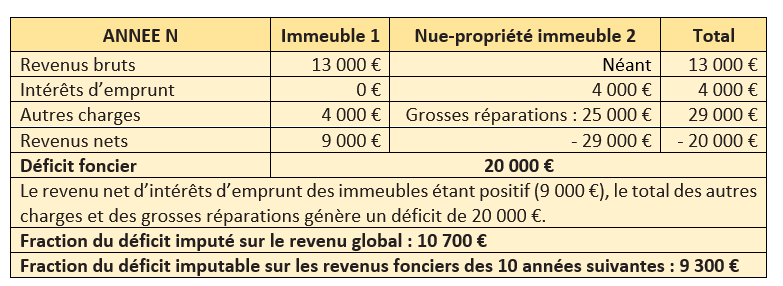

Exemple 8.

Un propriétaire détient la pleine propriété d’un immeuble qu’il donne en location nue et la nue-propriété d’un immeuble que l’usufruitier donne également en location nue.

Lorsque l’usufruitier se réserve la jouissance de l’immeuble dont la propriété est démembrée, les dépenses supportées par le nu-propriétaire ne sont pas déductibles des revenus fonciers : la déduction est en effet subordonnée à la location du bien et à l’imposition du revenu correspondant dans la catégorie des revenus fonciers au nom de l’usufruitier (Rép. Gilard n° 65260, JOAN du 16 août 2005, p. 7848 ; BOFiP-RFPI-BASE-30-20, n° 70, 1er septembre 2017). Mais, lorsque l’usufruit est détenu pour une durée déterminée (15 ans au minimum) par un bailleur social (un organisme HLM par exemple), le nu-propriétaire peut déduire les intérêts des emprunts contractés pour l’acquisition, la conservation, la construction, la réparation ou l’amélioration des logements (CGI, art. 31-I-1° d ; BOFiP-RFPI-BASE-20-80, n° 171 et suivants, 1er septembre 2017 ; BOFiP-RFPI-BASE-30-20, n° 350, 1er septembre 2017). Ce dispositif d’acquisition de logements sociaux (où à loyers intermédiaires) dans des zones où les prix sont élevés et où il est difficile de se loger peut dès lors se révéler intéressant. La nue-propriété de l’immeuble peut être détenue directement par une personne physique ou par l’intermédiaire d’une société civile non soumise à l’IS, notamment une SCI ou une SCPI.

Le démembrement du droit de propriété des parts de la société civile. En cas de démembrement de la propriété de tout ou partie des parts sociales, l’article 8 du CGI institue un partage de l’imposition entre l’usufruitier et le nu-propriétaire. L’usufruitier est imposable sur la quote-part des résultats courants de la société (résultat d’exploitation et résultat financier) correspondant à ses droits dans les résultats sociaux et le nu-propriétaire à raison des résultats exceptionnels, notamment les plus ou moins-values de cession d’éléments de l’actif immobilisé. Usufruitier et nu-propriétaire peuvent toutefois convenir d’une répartition différente qui, pour être opposable à l’administration, doit avoir été conclue ou insérée dans les statuts avant la clôture de l’exercice aux termes d’un acte régulièrement enregistré, ayant date certaine. Les décisions d’affectation du résultat n’ont aucune incidence sur l’imposition établie à la clôture de l’exercice au nom du nu-propriétaire comme de l’usufruitier. Cette répartition de l’imposition s’applique que le nu-propriétaire et l’usufruitier soient des personnes physiques ou morales et qu’ils relèvent ou non des dispositions de l’article 238 bis K du CGI (BOFiP-RFPI-CHAMP-30-20, n° 160, 12 août 2020 renvoyant à BOFiP-BIC-CHAMP-70-20-10-20, n° 100 et suivants, 12 septembre 2012).

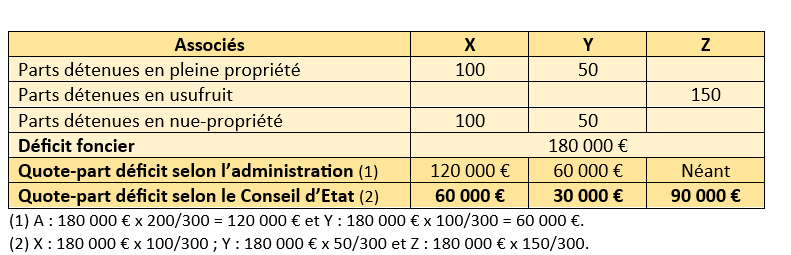

Le Conseil d’Etat a jugé que « l’usufruitier peut déduire de ses revenus la part du déficit correspondant à ses droits » dans la société de personnes détenant un immeuble qui n’a pas opté pour l’IS (Conseil d’Etat 8 novembre 2017, 9ème et 10ème ch. réunies, n° 399764)3. Cette décision infirme la doctrine administrative suivant laquelle le déficit doit être attribué au nu-propriétaire au motif qu’il est le seul à répondre des dettes sociales en sa qualité d’associé (BOFiP-BIC-CHAMP-70-20-10-20, n° 150, 12 septembre 2012)

Précisons que les intérêts des emprunts contractés personnellement par l’usufruitier pour financer l’acquisition de l’usufruit des parts sont déductibles de la quote-part du résultat foncier de la société lui revenant. En revanche, les intérêts des emprunts contractés personnellement par le nu-propriétaire pour financer l’acquisition de la nue-propriété de ses parts ne sont pas déductibles dès lors qu’ils ne peuvent être considérés comme engagés en vue de l’acquisition ou de la conservation d’un revenu ou de la propriété de l’immeuble donné en location (BOFiP-RFPI-BASE-20-80, n° 150 et n°160, 1er septembre 2017).

Exemple 9.

Une SCI dont le capital est divisé en 300 parts compte 3 associés personnes physiques. Le droit de propriété de la moitié des parts est démembré. Les associés n’ont pas conclu de convention particulière fixant les droits de chacun sur les résultats.

Très souvent, dans la pratique, une convention conclue dans les conditions requises prévoit la répartition des résultats (bénéfices et déficits) entre usufruitier et nu-propriétaire. La position de l’administration renforce le bien-fondé d’une telle pratique.

B – La remise en cause de l’imputation du déficit foncier sur le revenu global

L’imputation définitive du déficit foncier sur le revenu global est subordonnée, dans tous les cas, à une durée minimale de location de l’immeuble générant le déficit de 3 ans et, pour le bénéfice de la limite majorée pour travaux de rénovation énergétique, à la justification du nouveau classement de performance énergétique du logement.

1) La durée minimale de location de 3 ans

a) Le principe

L’imputation du déficit foncier sur le revenu global, quelle que soit la limite appliquée n’est définitivement acquise que si le contribuable maintient l’affectation de l’immeuble à la location jusqu’au 31 décembre de la 3ème année suivant celle de l’imputation. Lorsque l’immeuble appartient à une société civile non passible de l’IS (notamment les SCI et SCPI), l’imputation définitive du déficit foncier sur le revenu global de l’associé est subordonnée à deux conditions : l’affectation de l’immeuble à la location pendant 3 ans et la conservation des parts de la société par l’associé pendant le même délai (BOFiP-RFPI-BASE-30-20, n°230, 1er septembre 2017).

Ainsi, le bénéfice de l’imputation du déficit foncier de l’année 2023 sur le revenu global n’est définitivement acquise que si l’immeuble est donné en location jusqu’au 31 décembre 2026. Cette obligation suppose que la location soit effective et permanente. L’administration précise que cette condition n’est pas remplie lorsque le local est vacant, même si le propriétaire perçoit et déclare des revenus de remplacement d’une assurance ou d’un autre organisme. En cas de départ d’un locataire, une nouvelle location doit immédiatement être consentie mais un délai incompressible est admis pour trouver un nouveau locataire. A ce titre, l’administration peut demander des justifications permettant de penser que le propriétaire a accompli des démarches en vue de relouer : notamment annonces parues dans des journaux, factures d’une agence immobilière chargée de chercher un locataire, conditions de location non dissuasives attestant de la volonté du propriétaire de relouer. Cela exclut toute possibilité pour le propriétaire, temporaire ou non, d’en conserver la jouissance. L’affectation à la location meublée est assimilée à une rupture de la location (BOFiP-RFPI-BASE-30-20, n° 240, 1er septembre 2017).

En cas de démembrement du droit de propriété du logement dans le cadre d’une donation avec réserve d’usufruit avant l’expiration du délai de 3 ans, l’imputation du déficit foncier sur le revenu global n’est pas remise en cause si l’usufruitier donne l’immeuble en location jusqu’au 31 décembre de la 3ème année qui suit l’imputation du déficit foncier sur le revenu global. L’usufruitier continue de bénéficier du report du déficit sur les revenus fonciers des 10 années suivantes (Rép. Chatel n° 117900, JOAN du 8 mai 2007, p. 4292).

En cas de cessation de la location (ou de vente) de l’immeuble ayant généré le déficit imputé sur le revenu global ou encore de vente des parts de la société avant l’expiration du délai de 3 ans, le revenu global et les revenus fonciers des 3 années qui précèdent l’année de cessation de la location (ou de vente des parts) sont reconstitués en considérant que les déficits fonciers relatifs à l’immeuble sont uniquement imputables sur les revenus fonciers des 10 années suivantes (CGI, art. 156-I-3° al.5) ; le bailleur est ainsi replacé, pour les années concernées, dans la situation qui aurait été la sienne en l’absence d’application du dispositif d’imputation sur le revenu global. « Les déficits indument imputés sur le revenu global des trois années précédentes peuvent alors être imputés sur l’ensemble des revenus fonciers de l’année au cours de laquelle ces déficits ont été réalisés et viennent augmenter le déficit reportable de cette année » (Conseil d’Etat 26 avril 2017, n° 400441). Ainsi, les déficits fonciers qui restaient à imputer après la cessation de la location pourront s’imputer pendant 10 ans sur les revenus fonciers provenant d’autres biens locatifs. À défaut de tels biens productifs de revenus fonciers, ces déficits seront perdus (BOFiP-RFPI-BASE-30-20 n° 260, 1er septembre 2017).

Exemple 10.

Reprise des données de l’exemple 5. Le propriétaire ne loue plus l’immeuble 2 en 2024, En 2023, une fraction du déficit foncier avait été imputée sur le revenu global.

Le résultat déficitaire de l’immeuble 2 (19 500 €) ne devient imputable que sur les revenus fonciers des 10 années suivantes ; l’administration rectifiera en conséquence le montant du déficit foncier imputable sur le revenu global 2023. Elle pourra le faire jusqu’au 31 décembre 2027, date d’expiration du délai de prescription concernant les revenus de l’année 2024, année de non-respect de l’affectation de l’immeuble à la location, même si en 2027 l’année 2023 est couverte par la prescription (BOI-RFPI-BASE-30-20, n° 260, 1er septembre 2017).

Dans notre exemple, le déficit foncier imputable sur le revenu global de l’année 2023 sera ramené de 19 700 € à 2 500 € (6 500 € – 9 000 €), soit un rehaussement du revenu imposable de 17 200 €. Le montant du déficit foncier imputable sur les revenus fonciers des 10 années suivantes sera porté de 2 300 € à 19 500 €.

L’administration a rapporté sa doctrine selon laquelle le déficit foncier afférent à l’immeuble dont la location a cessé devait être imputé sur les revenus fonciers des années suivantes mais seulement jusqu’à l’année de cessation de la location (rescrit n° 2010/35 du 22 juin 2010). Seule l’absence de revenus nets fonciers durant les 10 années suivant celle de la constatation du déficit foncier reporté entraîne la perte de celui-ci.

b) Les exceptions à la remise en cause de l’imputation

Cependant la cessation de la location ou la cession des parts de la société détenant l’immeuble avant l’expiration du délai de 3 ans n’entraîne pas la remise en cause de l’imputation du déficit foncier sur le revenu global dans les cas suivants :

– Invalidité de 2ème ou 3ème catégorie (CSS, art. L341-4), licenciement ou décès du contribuable ou de l’un des époux ou partenaire de pacs soumis à une imposition commune (CGI, art. 156-I-3° al.5). Le licenciement doit être postérieur à l’année d’imputation sur le revenu global ; les déficits doivent être antérieurs à la date du décès. Ces exceptions sont justifiées par leur caractère imprévisible et indépendant de la volonté du contribuable ; la mise à la retraite n’est pas visée (Rép. Trillard n° 26723, JO Sénat du 10 mai 2007) ;

– Expropriation pour cause d’utilité publique de l’immeuble générant le déficit. L’immeuble doit avoir été donné en location avant la survenance de l’évènement qui la motive ;

– Fusion de la SCPI propriétaire de l’immeuble générant le déficit, l’administration reconnaissant un caractère intercalaire à l’opération.

Ces deux dernières exceptions sont des mesures de tempérament (BOFiP-RFPI-BASE-30-20, n° 270 à 330, 1er septembre 2017).

2) L’absence de justification du changement de classe énergétique

L’imputation du déficit foncier sur le revenu global pour travaux de rénovation énergétique dans la limite maximum de 21 400 € est également remise en cause s’il n’est pas justifié du nouveau classement de performance énergétique du bien au plus tard le 31 décembre 2025 (CGI, art. 156-I-3° al.4). Le revenu foncier et le revenu global des années de déduction des dépenses de travaux de rénovation énergétique seront reconstitués en retenant la limite d’imputation du déficit foncier sur le revenu global de 10 700 € (ou de 15 300 €).

- [1] Le dispositif de l’amortissement Périssol a permis aux particuliers qui ont acquis entre le 1er janvier 1996 et le 31 août 1999 des logements neufs ou en l’état futur d’achèvement destinés à la location, de déduire de leurs revenus fonciers sous forme d’amortissement une partie de leur investissement (jusqu’à 80 % maximum sur une période de 24 ans). Le propriétaire bénéficiait du dispositif jusqu’au terme de son engagement de location, voire jusqu’au terme de la période de 24 ans si le bien était toujours donné en location, soit jusqu’en 2023 pour l’investissement réalisé en 1999 (CGI art. 31, I-3°-al. 6). ↩︎

- [1] La déduction bénéficie aux propriétaires de logements donnés en location dans le cadre d’une convention conclue avec l’ANAH depuis le 1er janvier 2017 et dont la demande a été enregistrée avant le 1er mars 2022. Pour les conventions dont la demande a été enregistrée par l’Anah entre le 1er mars 2022 et le 31 décembre 2024 (dispositif Loc’avantages), l’avantage fiscal prend la forme d’une réduction d’IR et n’ouvre plus droit à la majoration du montant de l’imputation du déficit foncier sur le revenu global (CGI art. 199 tricies). ↩︎

- [1] Voir sur ce point les commentaires de P. FERNOUX, Démembrement des parts d’une société de personnes et report du déficit, ou comment ignorer le principe de neutralité de l’impôt ? : BF Lefebvre 12/2016, contestant la décision de la cour administrative de Bordeaux (CAA Bordeaux, 3ème ch., 15 mars 2016, n° 14BX01701), annulée par le présent arrêt du Conseil d’Etat, et Déficit d’une société de personnes dont les parts sont démembrées : le retour aux principes… mais encore ? : revue de droit fiscal n° 51-52, 21 décembre 2017. ↩︎