L’éclairage en version PDF : ICI

Après un parcours législatif, comme l’an dernier inhabituel, la loi de finances pour 2026 a été adoptée définitivement le 29 janvier 2026. Faute de loi de finances adoptée le 31 décembre 2025, date du fait générateur pour l’imposition des revenus de l’année 2025, il fallait se contenter d’une loi spéciale destinée à assurer le maintien du fonctionnement de l’Etat via la perception de recettes et l’engagement de certaines dépenses.

En raison de désaccords entre les groupes politiques, le Gouvernement s’était engagé courant janvier 2026, une nouvelle fois, sur le contenu du texte final en application de l’article 49-3 de la Constitution.

Le Conseil constitutionnel avait par la suite été saisi par plusieurs parlementaires et de manière plus singulière par le Premier ministre.

La quasi-totalité du projet de loi a été déclarée conforme à la Constitution. Si la réforme du pacte Dutreil, une nouvelle taxe pour les sociétés propriétaires d’actifs somptuaires ou la réforme de l’article 150-0 B ter étaient sous le feu des projecteurs au regard de cette saisine, aucune des mesures n’a souffert d’une censure.

Pour cause, le Conseil des Sages avait précisé qu’aucun « motif particulier d’inconstitutionnalité ne ressortant des travaux parlementaires, et en l’absence de griefs dirigés contre ces dispositions, il n’y a pas lieu pour le Conseil constitutionnel d’examiner spécialement ces dispositions d’office. » De manière surprenante, la saisine effectuée ne pouvait donc amener à l’étude dans le fond des dispositifs soumis à examen faute de griefs dirigés contre ces derniers. La demande de leur censure pour cause d’inconstitutionnalité n’avait donc que peu de chance d’aboutir.

Ainsi, la loi de finances pour 2026 a été promulguée le 19 février 2026 avant d’être publiée au Journal Officiel le 20 février.

Nous proposons dans cette étude une synthèse des mesures phares intéressant la gestion de patrimoine. Parmi les réformes sélectionnées : l’analyse du nouveau statut du bailleur privé, les nouveautés autour de la location meublée et du plan d’épargne retraite, les refontes autour du pacte Dutreil, les aménagements opérés autour de la CDHR, de l’article 150-0 B ter du CGI et l’étude de la nouvelle taxe pour les sociétés propriétaires d’actifs non affectés à l’activité opérationnelle.

Sommaire de l’éclairage :

I – Nouveau statut du bailleur privé, dispositif « Jeanbrun » : mode d’emploi

II – Statut du loueur en meublé professionnel et non-résident

III – PER : des réformes qui changent la donne

IV – Réforme du pacte Dutreil : recentrage du dispositif

V – La CDHR : mode d’emploi

VI – Réforme du dispositif d’apport-cession : évolutions et impacts sur les stratégies patrimoniales

VII – Taxe sur les holdings patrimoniales : périmètre final

I – Nouveau statut du bailleur privé, dispositif « Jeanbrun » : mode d’emploi

L’effondrement de l’offre locative et la chute des mises en chantier de logements neufs en France, corrélés à l’extinction du dispositif Pinel, ont conduit le Gouvernement et les parlementaires, dans le cadre de la présente loi de finances, à s’interroger sur la mise en place d’un dispositif destiné à relancer le marché immobilier.

Dispositif polyonymique, la mesure proposée par la loi de finances se voit attribuer des dénominations variables : « dispositif Relance Logement », « nouveau statut du bailleur privé » ou encore « dispositif Jeanbrun » en référence au Ministre délégué chargé du Logement à l’initiative de cette mesure.

La ligne d’horizon apparaît relativement claire : encourager la production de logement locatifs neufs et l’investissement locatif durable dans l’habitat collectif et abordable, en octroyant le bénéfice d’un amortissement fiscalement déductible et encadré.

La mesure concerne en premier plan l’investissement dans l’habitat collectif neuf mais aussi et plus marginalement l’investissement dans des logements anciens à rénover situés en habitat collectif sous réserve d’afficher une étiquette de performance énergétique irréprochable.

Le neuf :

D’abord, pourront ainsi prétendre au bénéfice du dispositif les acquisitions de logements, situés en France dans un bâtiment d’habitation collectif au sens du 6° de l’art. L. 111-1 du Code de construction et de l’habitation, acquis neufs ou en état futur d’achèvement. De même, une construction d’un tel bâtiment, effectuée par le contribuable, entre dans le champ d’application de la mesure. En parallèle, les logements acquis devront répondre aux exigences de la RE 2020.

Par bâtiment d’habitation collectif, il convient de comprendre un bâtiment à usage principal d’habitation regroupant plus de deux logements partiellement ou totalement superposés. Ainsi les constructions de plain-pied sont exclues du dispositif.

L’ancien :

Le dispositif s’applique également en cas d’acquisition de logements situés en France dans un bâtiment d’habitation collectif, qui font ou ont fait l’objet :

- de travaux concourant à la production ou à la livraison d’un immeuble neuf au sens du 2° du 2 du I de l’article 257 du CGI,

- de travaux d’amélioration représentant au moins 30 % du prix d’acquisition, qui satisfont les critères d’une réhabilitation lourde, au sens du deuxième alinéa du b du 7° du II de l’article 150 U du CGI. Dans ce dernier cas, le bien devra atteindre un niveau de performance énergétique A ou B.

Inéluctablement, ces précisions amènent au constat suivant : le dispositif n’a pas été pensé en premier lieu pour l’ancien au regard d’un cahier des charges à remplir pour le moins complexe.

Pour cause, en pratique, après travaux, le bien devra afficher une performance énergétique élevée, un DPE A ou B. Et, on soit ô combien il est difficile d’atteindre de tel niveau dans un logement situé dans un immeuble ancien.

Le passage à un niveau de performance énergétique aussi élevé implique une combinaison d’investissements conséquents pas toujours adaptés aux surfaces habitables et aux immeubles en cause (installation d’une pompe à chaleur par exemple).

En outre, et c’est là où le bât blesse, les travaux d’amélioration conduisant à une réhabilitation lourde engagés sur un logement situé dans un bâtiment d’habitation collectif, requerront souvent l’autorisation de la copropriété et donc le poids d’un aléa qu’on ne peut raisonnablement envisager pour l’application du dispositif fiscal.

Si le contribuable souhaite contourner cette difficulté liée à l’approbation des copropriétaires, il pourra alors se retrancher sur le premier critère celui de la réalisation de travaux concourant à la production ou à la livraison d’un immeuble neuf au sens de la TVA immobilière. Au sens du d) du 2 de l’article 257 du CGI en effet, des travaux portant sur des immeubles existants qui ont rendu à l’état neuf l’ensemble des éléments de second œuvre énumérés à l’article 245 A de l’annexe II du CGI dans une proportion au moins égale aux 2/3 pour chacun d’eux pourront permettre de satisfaire au dispositif « Jeanbrun ». En clair, le contribuable pourra s’orienter vers cette voie plus souple afin de cantonner les travaux de remise à l’état neuf aux seuls éléments de second œuvre présents dans le logement.

Notons enfin qu’aussi bien dans le neuf que dans l’ancien, aucun zonage n’est prévu pour l’application de l’avantage fiscal.

Quels modes de détention de l’immeuble ?

Le dispositif s’applique lorsque :

- le logement est détenu directement par des personnes physiques ou,

- par des sociétés non passibles de l’impôt sur les sociétés (IS) auquel cas les associés devront s’engager à conserver la totalité de leurs titres jusqu’à l’expiration de la période de location. En clair, les sociétés civiles immobilières non passibles de l’IS pourront prétendre au dispositif.

A l’inverse, sont exclus du bénéfice de l’amortissement :

- les sociétés passibles de l’IS

- les biens détenus en démembrement de propriété sauf s’il est issu du décès de l’un des époux soumis à une imposition commune et que le conjoint survivant attributaire du logement demande la reprise à son profit du dispositif dans les mêmes conditions et modalités.

Les conditions d’application du dispositif :

Pour prétendre à l’avantage fiscal, le contribuable doit s’engager irrévocablement à louer le logement nu à titre de résidence principale pour une durée de 9 ans.

La location doit prendre effet dans les 12 mois qui suivent :

- dans le neuf, la date d’achèvement de l’immeuble, ou de son acquisition si elle est postérieure ;

- dans l’ancien, l’achèvement des travaux, ou la date d’acquisition si elle est postérieure.

Le bénéfice de l’amortissement est subordonné à une option qui doit être exercée lors du dépôt de la déclaration des revenus de l’année d’achèvement du logement, ou de son, acquisition si elle est postérieure.

Cette option est irrévocable pour le logement considéré et comporte l’engagement du propriétaire de louer le logement nu à usage d’habitation principale, de manière effective et continue à une personne autre qu’un membre de son foyer fiscal et qu’un parent ou allié jusqu’au 2èmedegré inclus.

Si le logement est la propriété d’une société et est loué à l’un des associés ou à un membre du foyer fiscal, un parent ou un allié jusqu’au 2ème degré inclus d’un associé, ce dernier ne peut pas bénéficier de la déduction.

Enfin, le dispositif vise la location à loyers abordables. Le bailleur devra respecter des plafonds de loyers et de ressources, ces dernières étant appréciées à la date de conclusion du bail. A l’image du dispositif Loc’Avantages, s’agissant des plafonds de loyers, trois niveaux sont accessibles au bailleur :

Un dispositif optionnel :

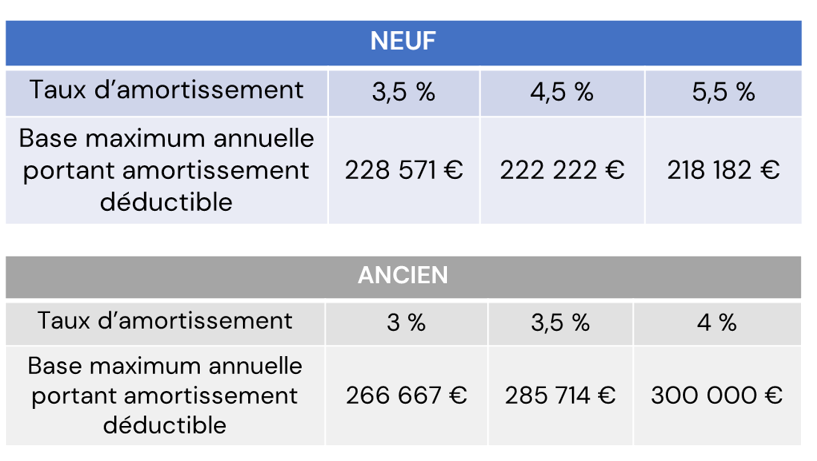

Ensuite et à la demande du contribuable, une déduction au titre de l’amortissementcalculée sur le prix d’acquisition du logement net de frais peut être appliquée.

Dans le neuf, la base de calcul de l’amortissement s’élève à 80 % du prix d’acquisition net de frais en raison d’un foncier non-amortissable estimé forfaitairement par le texte à 20 %.

Le taux de l’amortissement forfaitaire varie ensuite selon la nature de la location pour laquelle le contribuable s’engage.

L’amortissement démarre à compter du premier jour du mois d’achèvement de l’immeuble, ou de son acquisition si elle est postérieure.

Dans l’ancien, la base de calcul de l’amortissement s’élève à 80 % du prix d’acquisition net de frais et majoré le cas échéant du montant des travaux engagés. Là aussi, le foncier non-amortissable est estimé forfaitairement à 20 %.

Le taux de l’amortissement forfaitaire, moins favorable que pour le neuf, varie là encore selon la nature de la location pour laquelle le contribuable s’engage.

Le point de départ de l’amortissement se situe le premier jour du mois d’achèvement des travaux, ou de la date d’acquisition si elle est postérieure.

Des limites à cet amortissement, communes au neuf et à l’ancien sont prévues par le texte.

D’abord, les dépenses de travaux engagées ne constituent pas des charges déductibles des revenus fonciers.

Ensuite, le cumul des amortissements pratiqués sur un bien ne peut excéder la valeur (hors foncier) du prix d’acquisition (plafond global de déduction sur le long terme).

Enfin, un plafond de déduction annuel des amortissements par foyer fiscal est prévu selon la nature de la location en place :

Précision importante, aucune échéance n’est prévue pour la déduction au titre de l’amortissement. Ainsi, la déduction devrait pouvoir continuer à s’imputer dans la limite annuelle prévue et dans la limite globale du prix d’acquisition net de frais.

De surcroît, notons que les dispositions prévues en matière de BIC pour la déductibilité des amortissements à l’article 39 C du CGI sont inapplicables ici. Les présents amortissements peuvent donc concourir à la génération d’un déficit foncier imputable sur le revenu global dans la limite annuelle de 10.700 € par foyer fiscal.

Remise en cause du dispositif :

Le non-respect d’un des engagements susvisés entraîne pour l’année concernée :

- une majoration du revenu net foncier du montant des amortissements déduits et remis en cause ;

- un mécanisme de proratisation : pour son imposition, la fraction du revenu net foncier correspondant à cette majoration est divisée par le nombre d’années civiles pendant lesquelles l’amortissement a été déduit ;

- enfin, le résultat est ajouté au revenu global net de l’année de la rupture de l’engagement et l’impôt correspondant est égal au produit de la cotisation supplémentaire ainsi obtenue par le nombre d’années utilisé pour déterminer le quotient.

De manière traditionnelle, la majoration ne s’applique pas en cas d’invalidité correspondant au classement dans la deuxième ou la troisième des catégories mentionnées à l’article L. 341-4 du CSS, de licenciement ou, de décès du contribuable ou de l’un des époux soumis à imposition commune.

Cumul avec d’autres dispositifs :

S’agissant du neuf, pour un même logement, le dispositif « Jeanbrun », ne peut se cumuler avec les réductions d’impôt en faveur des investissements locatifs réalisés en outre-mer (acquisition ou construction de logements neufs au sens de l’article 199 undecies C du CGI)

Au niveau de l’ancien, les règles de non-cumul sont plus nombreuses. La présente mesure est non-cumulable au titre d’un même logement avec :

- la réduction d’impôt en faveur des investissements réalisés en outre-mer au sens de l’article 199 undecies A du CGI (acquisition ou construction de logements neufs affectés à la résidence principale du propriétaire)

- la réduction d’impôt en faveur des investissements locatifs réalisés en outre-mer au sens de l’article 199 undecies C du CGI (acquisition ou construction de logements neufs)

- le dispositif Malraux (CGI, art. 199 tervicies) ;

- le dispositif Denormandie (CGI, art. 199 novovicies).

Notons qu’un doute subsiste quant au cumul avec le dispositif Loc’Avantages, aucun renvoi n’étant prévu par le texte final vers ce dernier.

Enfin, le dispositif « Jeanbrun » n’est pas applicable aux immeubles classés ou inscrits au titre des monuments historiques ou ayant reçu le label délivré par la Fondation du patrimoine.

Le nouveau statut du bailleur privé est entré en vigueur le lendemain de la publication de la loi de finances pour 2026, le 21 février 2026 et devrait prendre fin le 31 décembre 2028.

Calcul de la plus-value en cas de cession du bien immobilier

L’analyse de ce dispositif amène inéluctablement à se questionner sur le sort des amortissements déduits lors de la revente du bien pour le calcul de la plus-value immobilière des particuliers constatée. A cet égard, les dispositions applicables pour le loueur en meublé non professionnel renvoient vers le présent dispositif. Ainsi, les amortissements forfaitaires déduits devront être réintégrés dans le calcul de la plus-value. Autrement dit, ils viendront en déduction du prix d’acquisition.

En clair, le dispositif est pensé pour une détention longue, l’investisseur bénéficiant à terme des abattements pour durée de détention conduisant à une exonération totale d’impôt sur le revenu au bout de 22 ans et de prélèvements sociaux au bout de 30 ans.

Quelques observations :

Le dispositif « Jeanbrun », s’il constitue un pas en faveur du logement, n’est pas exempt d’inconvénients.

D’abord, il ne constitue pas une réforme de fond à laquelle aspirait plusieurs parlementaires. Il procède de l’ajout d’un nouveau dispositif fiscal en faveur de la location nue (sous forme d’amortissement) qui rappelle le dispositif De Robien, sans prévoir de zonage toutefois.

Par ailleurs un certain nombre de questions demeurent. Quid des obligations après l’engagement de location de 9 ans : peut-on louer le logement au tiers à la personne de notre choix ? Peut-on donner la nue-propriété du bien à un enfant ? Le cas échéant, l’usufruitier pourrait-il déduire l’amortissement ? Dans le cas positif, quelle base d’amortissement retenir ? Autant de questions auxquelles nous espérons que les commentaires administratifs répondront.

De même, son champ d’application apparaît très limité particulièrement pour l’ancien et s’adresse principalement à des contribuables avec un taux marginal d’imposition élevé.

Il faudra en pratique être vigilant au plafonnement annuel de l’avantage fiscal. Si le niveau de l’investissement apparaît inévitablement élevé au regard des conditions d’application du dispositif, un investissement très élevé ne permettra de bénéficier que d’un montant d’amortissement réduit eu égard aux charges engagées.

Ce constat sera d’autant plus marqué pour l’investisseur qui souhaiterait multiplier les acquisitions sous le bénéfice du dispositif.

En pratique, des niveaux d’investissement mesurés, afin d’optimiser le montant annuel des amortissements déductibles, effectués par des contribuables soumis à une tranche marginale d’imposition élevée, permettront de tirer pleinement parti des effets de la mesure.

II – Statut du loueur en meublé professionnel et non-résident

Une réponse ministérielle Renaud-Garabedian du 4 janvier 2024 avait apporté d’importantes précisions sur la situation du contribuable non-résident qui aurait conservé un bien loué meublé en France (rép. min. RENAUD-GARABEDIAN n° 07040, JOAN 4 janv. 2024, p.23)

Le parlementaire auteur de la question arguait du caractère automatique du basculement vers le statut de loueur en meublé professionnel du contribuable non-résident ne disposant d’aucun revenu à l’exception de ceux tirés de la location meublée en France. Pour cause, ses recettes annuelles, si elles dépassent 23 000 €, pourraient largement excéder les autres revenus soumis à l’impôt sur le revenu de source française dès lors, que le loueur, exerçant son activité professionnelle à l’étranger ne disposera bien souvent d’aucun autre revenu en France.

Fort de ce constat, le parlementaire interrogeait le Gouvernement sur l’éventuelle prise en compte des revenus professionnels de source étrangère dans le cadre de la comparaison impliquée par l’article 155 du CGI.

S’appuyant sur une lecture stricte de l’article 4A du CGI, qui prévoit pour les non-résidents fiscaux une imposition à l’impôt sur le revenu pour les seuls revenus de source française, le Gouvernement excluait la prise en compte des revenus de source étrangère, non imposés en France, pour établir une comparaison avec les recettes de location meublée perçues.

Ainsi, le Gouvernement confirmait la validité de la situation fiscale actuelle. En dépit de revenus de source française quasi-inexistants en France, dès lors que les deux conditions de l’article 155 IV, 2 sont respectées, l’activité de location est considérée comme exercée à titre professionnel par l’usager non-résident.

Pour mettre fin à cette différence de traitement injustifiée entre résidents et non-résidents, la loi de finances modifie substantiellement la situation des contribuables non-résidents ayant conservé une activité de location meublée en France.

En modifiant le 2 du IV de l’article 155 du CGI, le législateur prévoit, à compter de l’imposition des revenus de l’année 2026, une prise en compte des revenus soumis à un impôt équivalent à l’impôt sur le revenu dans l’État de résidence du bailleur.

Autrement dit, pour apprécier si le contribuable non-résident revêt ou non la qualité de loueur en meublé professionnel en matière d’impôt sur le revenu, les recettes tirées de son activité de location meublée en France seront comparées à ses revenus étrangers, soumis à un impôt équivalent à l’impôt sur le revenu français dans son État de résidence.

III – PER : des réformes qui changent la donne

Le PER compte à son actif trois évolutions provenant principalement de la loi de finances pour 2026 mais également de la loi de financement de la sécurité sociale pour 2026.

D’abord, la loi de finances étend la durée de report des plafonds de déduction annuels. Antérieurement reporté sur 3 ans, les plafonds non-utilisés par un contribuable pourront à l’avenir l’être au cours de l’une des 5 années suivantes.

L’objectif : permettre aux personnes qui ont souscrit tardivement un PER de bénéficier de la déduction fiscale.

L’étude de la date d’entrée en vigueur de la réforme présente ici une singulière et subtile importance.

Pour cause, la règle s’applique-t-elle rétroactivement aux plafonds non utilisés les 5 années précédant 2026 ? Autrement dit, le contribuable pourra-t-il en 2026 utiliser les 5 plafonds non utilisés au titre des années antérieures ? Dans le cas négatif, la règle du report pour 5 ans s’appliquerait seulement pour le plafond de 2026, utilisable jusqu’en 2031.

Selon nous, une lecture stricte du texte 163 quatervicies du CGI nouveau ne permet d’envisager que ce second scénario. En clair, à compter de l’imposition des revenus de l’année 2026, les plafonds non utilisés pourront l’être au cours de l’une des 5 années suivantes. Ainsi, en 2026 le contribuable ne pourra verser que dans la limite de son plafond de l’année en cours et de ceux des 3 années antérieures éventuellement disponibles. Le plafond de 2026 sera par ailleurs reportable jusqu’en 2031.

Une lecture plus favorable en faveur d’une utilisation des 5 années précédant 2026 dès 2026, serait à notre sens contra legem et ne pourrait résulter que d’une tolérance administrative publiée au BOFIP. Cette dernière lui serait alors pleinement opposable au titre l’article L80 A du Livre des procédures fiscales.

A l’avenir, face à un contribuable disposant de 5 plafonds disponibles, l’étude de la situation patrimoniale et fiscale du client revêtira un caractère essentiel. En fonction de son taux marginal d’imposition et de sa proximité avec le seuil de la tranche inférieure, il conviendra d’arbitrer avec une déduction des cotisations versées :

- échelonnée (a minima un versement équivalent auxplafonds N et N-5 pour ne pas perdre ce dernier) afin de maximiser l’effet sur les tranches les plus lourdement imposées (éviter de bloquer des capitaux à la retraite en agissant sur la tranche à 11 %) ;

- unique ou globale via l’utilisation de plusieurs plafonds pour atténuer l’imposition engendrée par la perception d’un revenu exceptionnel sur une année (raisonnement valable pour un TMI élevé).

De surcroît l’option pour la mutualisation requerra une attention très particulière. Elle nécessitera en effet de mobiliser, plus que par le passé, un certain volume de capitaux pour aller consommer les plafonds du conjoint. Pour cause, rappelons, que la mutualisation consiste en une utilisation subsidiaire des plafonds de celui du couple qui n’aurait pas souscrit ou versé sur son propre PER. En conséquence, l’option sera désormais réservée à des foyers dont le taux marginal d’imposition est élevé afin d’éviter d’agir sur la tranche à 11 %.

Seconde évolution issue de la loi de finances : la non-déductibilité des versements effectués après le 70ème anniversaire du titulaire du PER (CGI, art. 163 quinvicies nouveau). Cette mesure, logique dans le fond, s’inscrit dans l’essence du dispositif, à savoir recourir à l’outil pour se constituer une épargne retraite par capitalisation. L’aubaine fiscale liée à la déductibilité de la cotisation versée après 70 ans se retrouve ainsi privée d’effet. Rappelons toutefois que ces effets étaient nettement mesurés par le passé pour les titulaires de PER à la retraite. La déductibilité des cotisations versées ne jouait en effet que dans la limite annuelle de 10 % du plafond annuel de la sécurité sociale peu important le niveau de leur pension de retraite.

Dernière évolution issue cette fois-ci de la loi de financement de la sécurité sociale n°2025-1403, du 30 décembre 2025, pour 2026 : la hausse de la CSG pour les produits rachetés sur l’enveloppe. La loi a augmenté à compter du 1er janvier 2025, le taux de la contribution sociale généralisée (CSG) pour certains revenus du patrimoine et produits de placement. Ce dernier est porté à 10,6 %, contre 9,2 % auparavant. Le PER ne fait pas partie des exclusions et apparaît ainsi pleinement concerné par la hausse. Le prélèvement forfaitaire unique à compter de l’imposition des revenus de l’année 2025 s’élèvera donc à 31,4 % pour les revenus et produits concernés.

IV – Réforme du pacte Dutreil : recentrage du dispositif

Pointé du doigt par certains, défendu par d’autres, le pacte Dutreil occupe une place centrale ces derniers mois dans le débat public.

Un premier rapport de la Cour des comptes autour des droits de succession, publié en juin 2024, avait amorcé les débats autour du dispositif. Si l’augmentation conséquente du nombre de pactes depuis 2008 avait été soulignée, son « coût pour l’Etat » l’avait été tout autant. Par coût fiscal, il conviendra de comprendre l’assiette transmise en totale exonération qui n’emporte aucune perception de droits pour l’Etat. Pour autant, le rapport non exempt de critiques, ne contenait aucune donnée sur les effets économiques du dispositif.

C’est ainsi qu’une vaste étude concentrée sur le pacte Dutreil a été initiée par la Cour des comptes. Le pari de départ interpellait en ce qu’il était prévu d’objectiver les périmètres d’utilisation du dispositif fiscal, son « coût pour l’Etat » et, de manière inédite et attendue, ses effets économiques.

Le rapport, publié en septembre 2025, s’il apporte de nombreux éclairages à plusieurs égards, laisse néanmoins un sentiment d’inachevé.

D’abord, l’estimation figée d’un manque à gagner pour l’Etat estimé à 5,5 milliards d’euros en 2024, interroge. Quel serait en effet l’assiette de taxation globale en l’absence d’un dispositif fiscal comme le pacte Dutreil ? Le rapport ne peut le dire mais le manque à gagner d’un côté entraîne inéluctablement des recettes de l’autre, alimentées par un volume de transmissions porté par le dispositif Dutreil.

Ensuite, une certaine perplexité est née de la lecture des effets économiques mesurés par le rapport. Ce dernier mettait simplement en exergue une stabilité accrue pour les entreprises transmises sous un pacte Dutreil ; stabilité sur la gouvernance et la composition capitalistique entraînée par les engagements de conservation. Pour autant, nous verrons que la loi de finances enfonce le clou afin de garantir la pérennité des entreprises.

De manière antinomique, le grand absent du rapport était donc le plus attendu. L’enjeu de souveraineté économique pour la France et son évaluation restait sur le banc de touche faute d’indicateurs et de données quantifiables.

Enfin, la Cour des comptes suggérait deux axes de réforme pour limiter les cas d’optimisation fiscale, réduire la dépense fiscale et recentrer le dispositif pour une application plus ciblée.Les propositions tendaient vers un resserrement dans l’application du pacte.

La loi de finances se contente d’apporter deux réformes beaucoup moins structurantes en laissant de côté la plupart des propositions émanant du rapport émis quelques mois plus tôt.

Nous présentons brièvement dans cette synthèse les mesures mises en place. Un éclairage rédigé par Monsieur François FRULEUX et publié dans nos colonnes viendra compléter ce volet et apporter une analyse détaillée de ces réformes et de leurs conséquences sur le plan pratique.

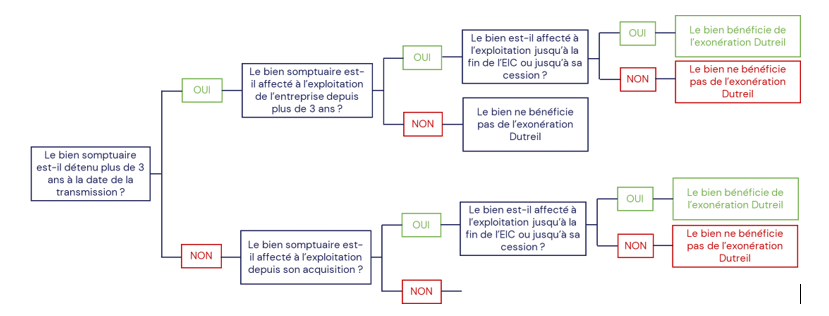

Exclusion de l’assiette de l’exonération des actifs somptuaires :

D’abord, la loi de finances réduit l’assiette de l’exonération aux actifs professionnels, affectés à l’exploitation d’une société durablement. En clair, certains actifs somptuaires, non affectés à l’activité opérationnelle de la société, limitativement énumérés par la loi sont exclus de l’exonération partielle. Sont visés :

- Les biens affectés à l’exercice de la chasse ;

- Les biens affectés à l’exercice de la pêche ;

- Les véhicules de tourisme au sens de l’article L. 421-2 du CIBS, les yachts, les bateaux de plaisance à voile ou à moteur et les aéronefs ;

- Les bijoux, les métaux précieux et les objets d’art, de collection ou d’antiquité (hors art. 238 bis AB du CGI) ;

- Les chevaux de course ou de concours ;

- Les vins et alcools ;

- Les logements et résidences.

La loi de finances prévoit néanmoins une durée d’affection minimale à l’activité opérationnelle pour maintenir l’exonération.

Sont ainsi exclus de l’exonération la fraction de la valeur vénale des titres représentative de ces éléments d’actif qui ne sont pas exclusivement affectés par la société à son activité industrielle, commerciale, artisanale, agricole ou libérale, pendant une durée de 3 ans au moins avant la transmission, ou, à défaut depuis leur acquisition, et jusqu’à la fin de l’engagement individuel de conservation, ou à défaut, jusqu’à leur cession.

La même exclusion joue pour les actifs somptuaires détenus par les sociétés filiales en cas de chaîne de participation. En effet, l’exclusion est applicable à la fraction de la valeur vénale des parts ou actions représentative des éléments d’actifs non affectés à l’activité opérationnelle détenus par une filiale que la société transmise contrôle directement ou indirectement (au sens de l’article 150-0 B ter du CGI).

Dans le cadre de plusieurs sociétés interposées, l’exclusion joue ainsi au niveau de chacune des sociétés concernées et détentrices d’un actif considéré comme somptuaire. Autrement dit, il convient d’apprécier au niveau de la société ou de sa filiale le caractère d’affectation ou non à sa propre activité.

Plusieurs zones d’ombre subsistent néanmoins en pratique. D’abord, le calcul de la fraction de la valeur vénale des titres représentative des éléments d’actifs non affectés à l’activité opérationnelle dans le cadre d’une chaîne de participation apparaît pour le moins ambigu faute de précision en la matière. Ensuite, la loi n’apporte aucune précision quant à la prise en compte ou non des passifs afférents aux actifs non affectés à une activité opérationnelle.

Il faudra rester attentif aux commentaires administratifs qui seront publiés à la suite de la réforme.

Synthèse : arbre de décisions en pratique

Allongement de l’engagement individuel de conservation

L’engagement individuel de conservation initialement de 4 ans est porté à 6 ans. Cette réforme fait certainement suite aux observations du rapport de la Cour des comptes en la matière. Ce dernier soulignait le fait que les entreprises transmises sous le bénéfice d’un pacte Dutreil faisaient régulièrement l’objet d’une cession à un tiers à l’issue de l’engagement de conservation individuel. Ce constat s’écartait ainsi de l’essence même du dispositif, lequel vise à assurer la pérennité des entreprises familiales françaises.

Cet allongement de la durée de l’engagement individuel de conservation s’applique quelle que soit la forme du pacte initial et concerne aussi bien les sociétés que pour les entreprises individuelles transmises.

Faute de précision en la matière, toutes ces nouvelles mesures devraient s’appliquer aux transmissions intervenant à compter du lendemain de la publication de la loi soit le 21 février 2026.

Thomas GIMENEZ

Chargé de Recherche AUREP

V – La CDHR : mode d’emploi

La contribution différentielle sur les hauts revenus instaurée par l’article 10 de la loi de finances pour 2025, codifiée sous l’article 224 du Code général des impôts a été récemment prorogée par l’article 2 de la loi de finances pour 2026.

Cette nouvelle contribution « temporaire » au départ et cantonnée aux seuls revenus perçus en 2025 a été étendue aux revenus perçus en 2026 et sera applicable jusqu’à ce que la France réduise son déficit public en dessous de 3% du produit intérieur brut (i.e. PIB) ; seuil fixé par le traité de Maastricht et franchi seulement deux fois au cours des quinze dernières années[1].

En alignant l’existence même de cette contribution sur la gestion du déficit public et en corrigeant les défauts de la première version applicable aux revenus de 2025, les professionnels et particuliers devront s’en approprier les mécanismes.

C’est pourquoi le présent article vise d’une part, à donner aux professionnels et particuliers concernés les clés de compréhension sur ce mécanisme aux nombreux effets de seuil et d’autres part à exposer les effets d’un investissement à effet de levier fiscal sur la CDHR.

A. La base légale

Instaurée sous l’article 224 du Code général des impôts, cette contribution « différentielle » complète, le cas échéant, l’impôt sur le revenu (IR) et la contribution exceptionnelle sur les hauts revenus (CEHR) lorsque le taux moyen d’imposition du foyer devient inférieur à 20 % au regard d’un revenu fiscal de référence retraité [2].

B – Le seuil d’entrée similaire à celui de la CEHR mais avec des retraitements

Comme pour la CEHR, le dispositif relatif à la CDHR vise les foyers dont le revenu du foyer fiscal (tel que défini à l’article 224, II) dépasse :

250 000 € pour un contribuable célibataire, veuf, séparé ou divorcé ;

500 000 € pour un couple soumis à imposition commune.

C- Formule de calcul et décotes applicables pour atténuer les effets de seuil

Cette contribution vise à assurer une imposition minimale de 20 % des plus hauts revenus, elle est calculée selon la formule suivante :

D – Acompte, déclaration et sanctions : ce que les redevables et leurs conseils doivent anticiper en 2026 et les années suivantes

a. L’acompte de 95%

Depuis deux ans maintenant, l’absence de loi de finances à fin décembre conduit le législateur à être confronter au principe de non-rétroactivité fiscale pour faire passer ces mesures « anti-riches ».

Pour permettre de déjouer le principe de non-rétroactivité fiscale, le législateur a donc prévu un système d’acompte égal à 95 % de la contribution à verser.

Cet acompte reste comme en 2025 à verser entre le 1er et le 15 décembre de l’année, puis le solde sera versé l’année suivante en septembre. Des pénalités sont prévues pour favoriser une juste évaluation de l’acompte (cf. c ci-après).

- b. La déclaration

Pour l’acompte de décembre 2025 (et donc décembre 2026), la procédure officielle a été dématérialisée : connexion à l’espace particulier, accès à « Prélèvement à la source », puis parcours dédié « calculer mon acompte ».

Le paiement a été par prélèvement sur un compte bancaire (RIB).

A noter que la validation de la déclaration CDHR et de son paiement la rende définitive (pas de déclaration rectificative possible). Compte tenu du caractère anxiogène de la démarche, il a été permis la possibilité d’effectuer un versement complémentaire et ce, jusqu’au 24 décembre 2025 inclus en cas d’insuffisance de paiement. Restera à valider si cette tolérance perdure sur la CDHR 2026 et son acompte.

A noter que pour les primo déclarants relevant de cette obligation fiscale, la procédure de télé déclaration de l’acompte n’a pas été anticipée ce qui à conduit des échanges avec les SIP concernés et, à l’impossibilité pratique de procéder au versement de cet acompte en décembre 2025.

- c. Les sanctions

Les dispositions de l’article 244 du CGI précisent que des pénalités peuvent s’appliquer sous la forme d’une majoration de 20 % :

- en cas de défaut ou de retard de paiement ;

- si l’acompte versé est inférieur de plus de 20 % à 95 % de la contribution réellement due.

La situation sera appréciée par les services vérificateurs à l’issue de la campagne de déclaration au printemps 2026 pour les revenus 2025 et au printemps 2027 pour les revenus 2026.

E – Mécanisme du revenu exceptionnel : des règles spécifiques sur les revenus de 2025 et évolutives sur les revenus de 2026

L’article 2 de la loi de finances pour 2026 procède à plusieurs corrections techniques s’agissant des retraitements devant être appliqués pour déterminer le RFR « retraité » utilisé tout à la fois pour apprécier le seuil d’assujettissent et calculer l’assiette de la CDHR.

Pour la détermination du RFR retraité, le dispositif prévoit un mécanisme de « lissage » pour les revenus exceptionnels. Les revenus qui, par leur nature, ne sont pas susceptibles d’être recueillis annuellement et dont le montant dépasse la moyenne des revenus nets d’après lesquels le contribuable a été soumis à l’impôt sur le revenu au titre des trois dernières années sont ainsi retenus pour le quart de leur montant. Sur cette notion la jurisprudence est venue préciser le caractère exceptionnel du revenu notamment en matière de plus-value et de management package[3].

L’ensemble des revenus exceptionnels, qu’ils soient imposés au barème progressif ou à un taux forfaitaire, sont donc pris en compte de la même manière dans le RFR « retraité » au sens de la CDHR. Cette neutralisation des règles du quotient entraîne par ailleurs l’augmentation mécanique de ce RFR « retraité », avec pour objectif d’améliorer le rendement de cette contribution, à la fois quant au nombre de foyers assujettis, mais également quant au montant de la CDHR due.

Selon les travaux parlementaires, ces mesures visent, selon le cas, à assurer la similitude des assiettes utilisées pour le calcul de la CDHR ou à aligner le régime de prise en compte de la CEHR acquittée au titre des revenus exceptionnels avec le régime de la CDHR. [4]

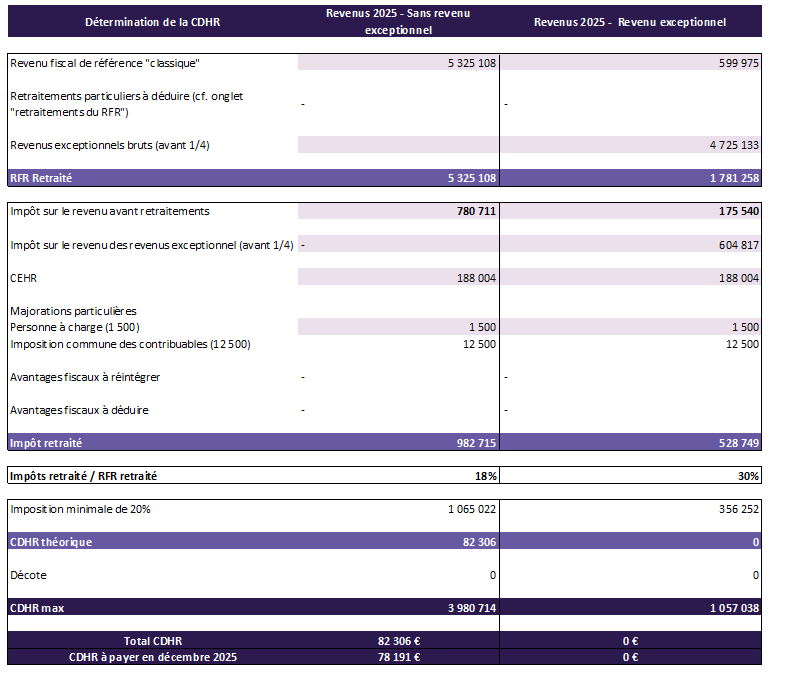

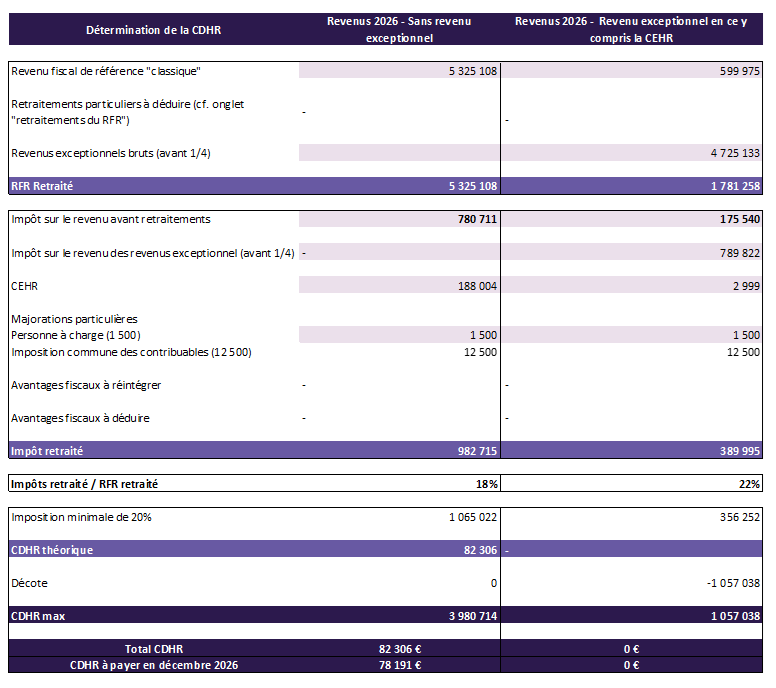

1. Exemples chiffrés et évolutions à prévoir entre la CDHR 2025 et la CDHR 2026

L’exemple ci-après permet de matérialiser la correction apportée au niveau du revenu exceptionnel.

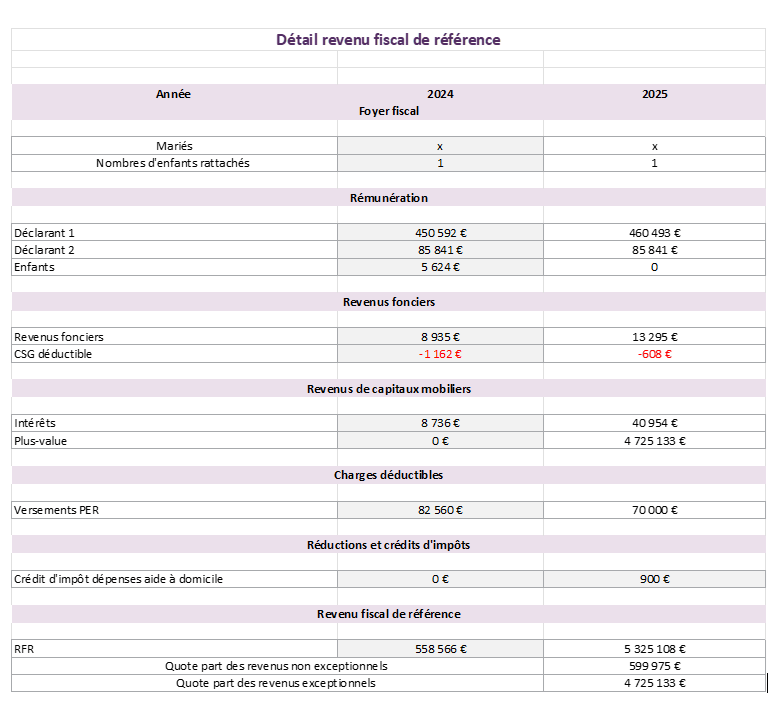

Informations préalables au calcul de l’acompte de CDHR données à titre indicatif :

Avec les mêmes données, le calcul pour la CDHR 2026 sera le suivant :

On peut voir ici que même si le revenu exceptionnel permet de sortir de la CDHR que le taux moyen a fortement diminué (i.e. passant de 30 % à 22%) ce qui conduira à n’en pas manquer à faire rentrer bon nombre de contribuables dans la CDHR 2026 compte tenu des nouvelles particularités du calcul, alors qu’au titre de 2025 peut importe les métriques, le régime du revenu exceptionnel conduisait le contribuable à sortir de la CDHR.

2. Des points toujours en suspens en matière de CDHR en l’absence de BOFiP sur ce sujet

Dans son unique communiqué de presse relatif à la déclaration et au paiement de l’acompte de CDHR due au titre de l’imposition des revenus 2025, en date du 14 novembre 2025 l’administration avait expressément indiqué qu’aucune majoration ne serait appliquée aux contribuables de « bonne foi ».

Se pose donc la question de la reconduction d’une telle tolérance à compter de la CDHR due au titre des revenus 2026. Il serait souhaitable que l’administration se prononce sur ces points restant en suspens à la date de la présente.

Enfin il est à noter que la rédaction adoptée au titre de la CDHR demeure très proche de celle des articles 166 et 167 du CGI, qui traitent des modalités d’imposition à l’impôt sur le revenu des contribuables l’année du transfert de leur domicile fiscal en France ou à l’étranger.

Sur ce point, Bercy semble considérer qu’en matière d’exit tax, que les plus-values latentes, créances trouvant leur origine dans une clause de complément de prix et plus-values placées précédemment en report, ne sont pas prises en compte pour la détermination du RFR mentionné à l’article 1417, IV du CGI au titre de l’année du transfert du domicile fiscal hors de France, que ces plus-values bénéficient ou non du sursis de paiement.

Par conséquent, le praticien devra retraiter ces impositions pour la détermination du seuil d’assujettissement ou pour le calcul de l’assiette de la CDHR.

Là encore, des commentaires au BOFiP seraient les bienvenus, sous peine de nourrir et ouvrir une nouvelle source de contentieux en matière fiscale.

Compte tenu des développements évoqués supra, les règles en matière de CDHR évoluent entre 2025 et 2026 et imposent plus que jamais aux contribuables concernés d’anticiper la fiscalité des revenus qu’ils sont susceptibles de percevoir sur 2026 et pour les années suivantes.

Jean-Baptiste CHELLE

[1] En 2017 et 2018

[2] Les prélèvements sociaux sur les revenus visés par la CDHR ont également augmenté à hauteur de 18,6% au lieu de 17,2% ce qui porte la pression fiscale maximale à 38,6% désormais au lieu de 34%.

L’éclairage en version PDF : ICI

[3] CE, 15/06/2005, n°250218, CE, 23/11/2020, n°427778 en matière de plus-value sur cession de titres, CE, 25/10/2024, n°490089 et TA Montreuil, 25/01/2024, n°2104487 en matière de management package

[4] Rapport AN n° 2321, volume 1

VI – Réforme du dispositif d’apport-cession : évolutions et impacts sur les stratégies patrimoniales

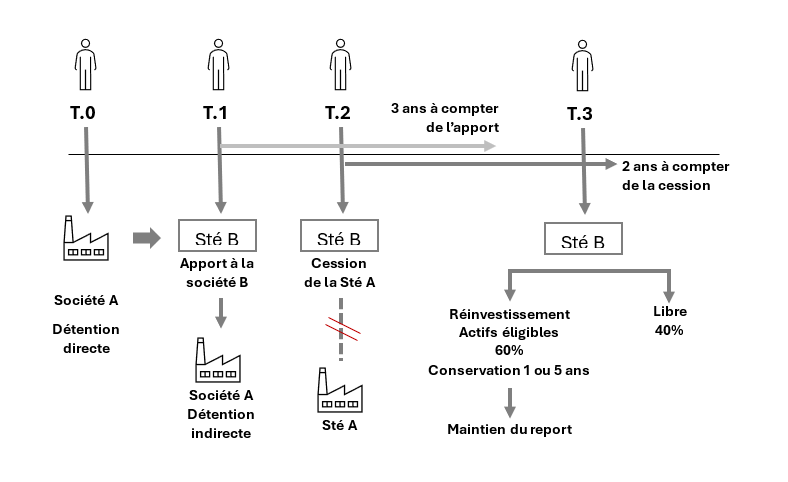

La Loi de finances pour 2026, dans son article 11, est venue apporter de nouvelles évolutions au régime du report d’imposition de l’article 150-0 B ter du CGI.

Rappelons tout d’abord la philosophie de ce régime créé dans le cadre de la Loi de finances rectificative pour 2012 et applicable aux apports réalisés depuis le 14 novembre 2012.

Il s’agissait, pour le législateur, de mettre fin aux schémas d’optimisation qui se développaient alors sur la base du sursis d’imposition automatique de l’article 150-0 B du CGI.

Dans ces schémas, le dirigeant souhaitant céder son entreprise, réalisait préalablement un apport de ses titres à une société holding qu’il contrôlait, bénéficiant ainsi du régime intercalaire du sursis d’imposition. Peu de temps après l’opération, la holding cédait les titres reçu lors de l’apport, permettant au contribuable de ne pas acquitter d’impôt ni de prélèvements sociaux sur la plus-value de cession. Selon l’exposé même des motifs de la Loi de 2012, « le contribuable bénéficiait indirectement des liquidités dégagées par la cession des titres, sans avoir lui-même cédé les titres de cette dernière, c’est-à-dire sans avoir été imposé sur sa plus-value d’apport. »

Pour mettre fin à ces schémas de cession de titres de sociétés en franchise d’imposition, le législateur créait alors un régime automatique de report d’imposition en cas d’apport de titres effectués à des sociétés contrôlées par l’apporteur, régime codifié à l’article 150-0 B ter du CGI.

La notion de contrôle, s’entendait ici de la détention de la majorité des droits de vote ou des droits dans les bénéfices sociaux. Ce contrôle pouvant également résulter de l’exercice, en fait, du pouvoir de décision par le contribuable.

Afin de régler les schémas d’optimisation évoqués, le régime de l’article 150-0 B ter du CGI prévoyait la fin du report et l’imposition automatique de la plus-value en cas de cession trop précoce des titres apportés à la holding. Ainsi, dès lors que la société bénéficiaire de l’apport cédait les titre reçus dans les trois ans de la réalisation de l’apport, le report d’imposition tombait et l’imposition due au titre de la plus-value devait être acquittée.

Cependant, soucieux de maintenir des sources de financement d’activités productives ou d’innovation, le dispositif prévoyait, par exception, la possibilité de maintenir le report d’imposition en cas de réinvestissement, dans un délai de deux ans, d’au moins 50 % du produit de la cession des titres concernés dans une activité économique.

Ce régime a, depuis, subi plusieurs évolutions au grés des lois de finances successives.

Un délai de conservation minimum d’un an des biens ou titres acquis dans le cadre du réinvestissement avait ainsi été instauré par la Loi de finances pour 2017.

La Loi de finances pour 2019 avait, quant à elle, durci le dispositif pour les cessions de titres apportés opérées à compter du 1er janvier 2019, en passant le taux de réinvestissement obligatoires de 50% à 60%.

La LF pour 2019 avait également élargit les actifs éligibles aux réinvestissements en incluant les parts ou actions de fonds communs de placement à risques, de fonds professionnels de capital investissement, de sociétés de libre partenariat ou de sociétés de capital-risque.

Schéma du régime avant la Loi de finances pour 2026

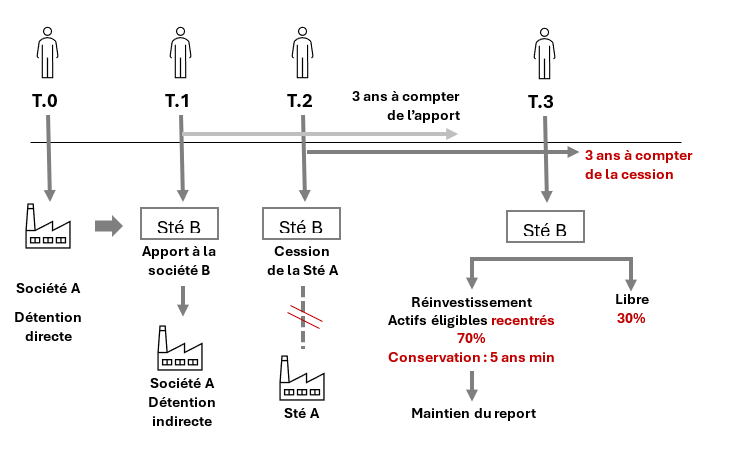

Que vient changer la Loi de finances pour 2026 ?

La Loi poursuit le chemin amorcé en 2019 en durcissant une nouvelle fois le dispositif.

La principale mesure adoptée porte sur la hausse du pourcentage de réinvestissement du prix de cession. Celui-ci passe ainsi de 60% à 70%.

Conscient des difficultés de timing que peuvent rencontrer les contribuables dans le déploiement de la stratégie de réinvestissement, la Loi de finances porte, en contrepartie de la hausse du taux, la durée maximale pour réinvestir de 2 à 3 ans.

Autre évolution significative, le texte porte désormais le délai de conservation minimum des biens ou titres acquis dans le cadre du réinvestissement à 5 ans dans tous les cas.

La Loi de finances apporte par ailleurs des précisions quant aux actifs éligibles aux remplois. Les réinvestissements, jusque-là ouverts à toutes les « activités commerciales au sens des articles 34 et 35 du CGI, industrielles, artisanales, libérales, agricoles ou financières, à l’exception des activités de gestion patrimoniale », sont désormais restreints.

Ainsi, le champ des investissements conditionnant le maintien du report d’imposition est recentré sur les activités opérationnelles de l’article 199 terdecies-0 A du CGI, excluant d’office :

- les activités procurant des revenus garantis en raison de l’existence d’un tarif réglementé de rachat de la production ou bénéficiant d’un contrat offrant un complément de rémunération défini à l’article L. 314-18 du code de l’énergie,

- les activités financières,

- les activités de gestion de son propre patrimoine mobilier,

- et les activités de construction d’immeubles en vue de leur vente ou de leur location.

Le texte exclut également toutes activités, opérées par la société bénéficiaire de l’apport, de gestion de son propre patrimoine immobilier.

L’exposé des motifs était clair. Il s’agissait avant tout de « recentrer le dispositif sur certaines activités opérationnelles, afin de renforcer sa vocation de financement de l’économie réelle, et d’exclure les activités peu risquées, comme les activités immobilières ou financières, ainsi que les activités de location meublée ».

Enfin, la loi de finances pour 2026 s’attaque à la question de la transmission des titres des sociétés bénéficiaires de l’apport.

Jusqu’à présent, une telle transmission par voie de donation ou de don manuel des titres reçus en rémunération de l’apport, avait deux conséquences principales :

- En premier lieu, celle d’exonérer définitivement le donateur du paiement de l’impôt sur le revenu et des prélèvements sociaux au titre de cette plus-value.

- En second lieu, celle de transférer le report d’imposition de cette plus-value sur la tête du donataire, dans la proportion des titres transmis, dès lors que celui-ci contrôle la société holding à l’issue de la donation.

Le donataire bénéficiait d’une exonération définitive du paiement de l’impôt relative à cette plus-value sous réserve de conserver les titres reçus par voie de donation pendant une durée minimale de 5 ans. Ce délai étant porté à 10 ans en cas d’investissement dans des parts ou actions de fonds communs de placement à risques, de fonds professionnels de capital investissement, de sociétés de libre partenariat ou de sociétés de capital-risque.

la loi de finances 2026 vient allonger ce délai de conservation nécessaire pour permettre au donataire de bénéficier d’une exonération définitive du paiement de l’impôt sur le revenu et des prélèvements sociaux dus au titre de cette plus-value.

Le donataire devra désormais conserver les titres reçus pendants au moins 6 ans pour bénéficier de l’exonération. Cette durée étant portée à 11 ans en cas d’investissement dans des parts ou actions de fonds communs de placement à risques, de fonds professionnels de capital investissement, de sociétés de libre partenariat ou de sociétés de capital-risque.

Notons, pour finir, que ces nouvelles dispositions s’appliquent aux cessions de titres apportés réalisées à compter du 21 février 2026 (lendemain de la publication de la loi). Cela implique que certains contribuables pourraient être impactés par ces nouvelles dispositions alors même qu’ils ont réalisé l’apport des titres antérieurement à la publication de la Loi.

Schéma du régime après la Loi de finances pour 2026

Par le biais de plusieurs ajustements significatifs, la Loi de finances vient ainsi une nouvelle fois encadrer le dispositif d’apport/cession instauré en 2012. Plus que jamais, il sera nécessaire d’accompagner les contribuables concernés afin de leur permettre d’anticiper les choses et de répondre à deux questions essentielles : quels sont leurs besoins et objectifs prioritaires post cession.

VII – Taxe sur les holdings patrimoniales : périmètre final

Mesure emblématique, portée par le gouvernement dans le cadre du projet de Loi de finances pour 2026, la « taxe sur les actifs non affectés à une activité opérationnelle des sociétés holdings patrimoniales » a finalement été adoptée.

Mais l’article 3 du texte initial, devenu article 7 dans la version finale de la Loi de finances, a été fortement remanié au fil des débats parlementaires.

Que faut-il en retenir ?

L’esprit tout d’abord. La mesure s’inscrivait comme une promesse d’alternative à la « taxe Zuckman » qui avait cristallisée les débats plusieurs semaines avant la publication du projet de Loi de finances. L’exposé des motifs était clair, il s’agissait avant tout de viser les plus fortunés en faisant « échec aux stratégies de contournement de l’impôt par la thésaurisation de revenus non distribués dans des sociétés ».

La solution retenue par le gouvernement ensuite. Une approche à « deux niveaux » avec, d’un côté, la prolongation de la CDHR et, de l’autre, l’instauration de cette nouvelle taxe sur les actifs non professionnels de certaines sociétés patrimoniales, codifiée à l’article 235 ter C du CGI.

Des contours très largement redéfinis

Dans cette idée d’alternative à la « taxe Zuckman », le texte initial envisageait une taxation à un taux limité – 2% – mais appliqué sur une assiette large.

Le texte final prend le contre pieds de cette idée de départ et retient, quant à lui, un taux de 20%, symboliquement beaucoup plus élevé, mais applicable sur une assiette significativement réduite.

Dès lors, que reste-t-il concrètement de cette mesure et quel est son contour exact ?

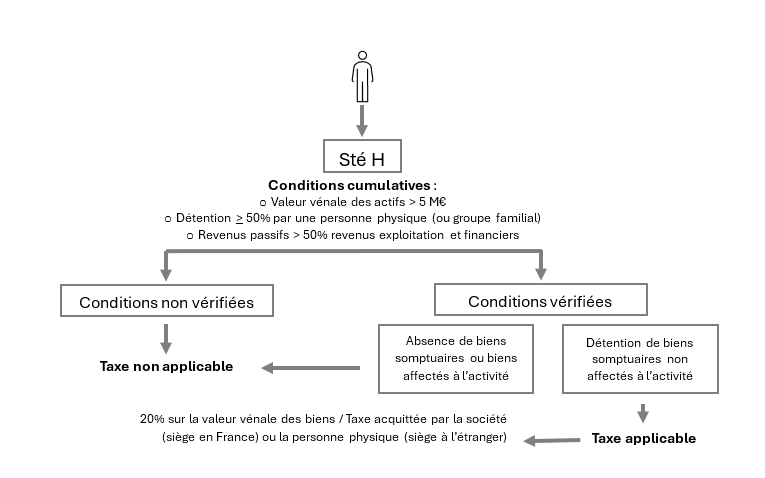

Le texte limite tout d’abord l’application de la taxe aux sociétés qui réunissent les conditions cumulatives suivantes :

- Une valeur vénale de l’ensemble des actifs égale ou supérieure à 5 M€ ;

- 50% ou plus des droits de vote ou des droits financiers sont détenus, directement ou indirectement, par une personne physique avec, le cas échéant, son groupe familial à savoir son conjoint, partenaire ou concubin notoire, ainsi que ses ascendants, descendants et frères et sœurs ;

- Les revenus passifs au titre d’un exercice, à savoir notamment les dividendes, intérêts, produits de droits d’auteurs ou encore loyers, sont prépondérants sur le cumul des revenus d’exploitation et des revenus financiers.

Sont donc directement visées ici les sociétés patrimoniales par opposition aux sociétés opérationnelles.

Le redevable de la taxe est la société elle-même dès lors qu’elle a son siège en France. Elle est déclarée selon les mêmes règles qu’en matière d’impôt sur les sociétés, en joignant à la déclaration de résultat une annexe complémentaire détaillant les calculs réalisés pour sa détermination. Cette taxe ne sera pas déductible du résultat de la société assujetti à l’IS.

Lorsque le siège de la société est établi hors de France, la taxe est due directement par la personne physique détenant au moins 50% des droits de vote ou des droits financiers, dès lors qu’elle a son domicile fiscal en France. Elle est alors portée dans la déclaration annuelle d’impôt sur le revenu déposée au cours de l’année suivant celle de la clôture de l’exercice au titre duquel la taxe est due. Dans ce cas de figure, le montant de cette taxe est alors prise en compte pour le « bouclier fiscal » afin qu’elle ne puisse contribuer à générer une imposition globale supérieure à 75% du total des revenus du contribuable.

Ce régime différent selon que le siège de la société se trouve en France ou à l’étranger interroge. N’est-il pas susceptible de créer une inégalité devant l’impôt et les charges publiques dont pourrait être saisi le conseil constitutionnel. L’avenir nous le dira sans doute.

Sur quels actifs s’appliquent cette taxe ?

Le texte final vise, de manière limitative, les « actifs somptuaires » non affectés à l’activité suivants, retenus pour leur valeur vénale :

- Les biens affectés à l’exercice de la chasse ;

- Les biens affectés à l’exercice de la pêche ;

- Les véhicules qui ne sont pas affectés à une activité professionnelle, les véhicules de tourisme, les yachts, les bateaux de plaisance à voile ou à moteur et les aéronefs ;

- Les bijoux et les métaux précieux, à l’exclusion de ceux affectés à l’exploitation d’un musée ou d’un monument historique ou exposés dans un lieu accessible au public ou aux salariés de la société,

- Les chevaux de course ou de concours ;

- Les vins et les alcools ;

- Les logements dont la personne physique qui contrôle la société ou son groupe famille se réserve la jouissance (occupation à titre gratuit ou pour un loyer inférieur au prix du marché ou location fictive).

Les dettes contractées par la société pour l’acquisition de ces biens immobiliers dont la personne physique qui la contrôle se réserve la jouissance sont retenues pour la valorisation dans les mêmes limites que celles retenues pour l’IFI. Les comptes courants d’associés ne sont pas pris en compte, sauf à justifier qu’ils ne relèvent pas d’un objectif principalement fiscal.

Il est important de noter que, dans cette version du texte et contrairement à la version initiale, ne sont plus soumis à la taxe les disponibilités détenues par la société ou les titres inscrits à son bilan.

Ne sont pas non plus visés dans cette liste les objets d’arts de collection ou d’antiquité. Ce qui créé une différence notable avec les actifs somptuaires directement visés par l’exclusion de l’assiette de l’exonération dans le cadre du Pacte Dutreil. Ce point est spécifiquement développé dans le paragraphe consacré à la réforme du Pacte Dutreil.

Schématiquement, ce nouveau dispositif peut être représenté ainsi :

A partir de quand s’applique cette taxe ?

Le texte final de la Loi de finances retient une application de la taxe aux exercices clos à compter du 31 décembre 2026. Devant cette entrée en vigueur différée, il n’est sans doute pas déraisonnable de penser que ce temps sera mis à contribution par les contribuables concernés pour « nettoyer » leur bilan.

Cette taxe sur les actifs non affectés à une activité opérationnelle des sociétés holdings patrimoniales, bien qu’adoptée, a donc été fortement revue depuis la publication du projet de loi de finances en octobre dernier. Au-delà du rendement même de cette mesure, estimé initialement à 1 Md€, il s’agissait également d’envoyer un message aux « très fortunés » ayant recours, par le biais d’une structuration patrimoniale non abusive en soi, à une « thésaurisation » qui elle, pourrait sembler excessive.

Finalement, cette taxe offre peut-être simplement au législateur un moyen détourné d’orienter des comportements qu’il pourrait juger « abusifs » sans pour autant qu’ils n’entrent dans cette définition au regard des mesures générales existant en la matière conformément aux dispositions des articles 205 A du CGI ou 64 et 64 A du livre des procédures fiscales.

Damien CORNU