Actualité publiée dans le magazine Gestion de Fortune n°357 Mai 2024

L’approche de la période déclarative est l’occasion de revenir sur certains aspects fiscaux du Plan d’Epargne Retraite. Nous traiterons ici de l’option offerte aux couples mariés et pacsés pour la mutualisation de leurs plafonds de déduction.

Crédit Photo : www.freepik.com / grustock

Nous viserons ici les versements volontaires effectués sur le PER individuel. Ils constituent des charges déductibles du revenu brut global dans la limite de certains plafonds annuels. En agissant directement sur le niveau du revenu imposable, on comprendra que l’économie fiscale générée sera fonction de la tranche marginale d’imposition du foyer.

Le plafond de déduction annuel est en principe individuel, mais, le législateur reconnait la possibilité pour les couples mariés ou pacsés soumis à imposition commune de demander expressément la mutualisation de leurs plafonds de déduction. En cochant la case 6QR de sa déclaration de revenus n°2042, le contribuable pourra bénéficier des plafonds de son conjoint. On raisonnera alors à l’échelle globale du couple en additionnant aussi bien les plafonds que les cotisations versées par chacun.

Une lecture hâtive de ce raisonnement pourrait conduire à des situations dommageables pour le contribuable. Une illustration des modalités d’imputation des cotisations apparait indispensable.

Prenons l’exemple de Sophie et Florent PERRIN, mariés et sans enfant à charge. Sophie avait souscrit en 2023 un PERin sur lequel elle a versé 35 000€. Florent est sans activité professionnelle. Sophie a perçu sur les années 2020, 2021, 2022 et 2023 une rémunération nette de frais professionnels de 80 000€. L’imposition du foyer fiscal avant déduction des cotisations versées sur le PER est la suivante :

Détails issus de l’application du barème de l’impôt pour 2024 :

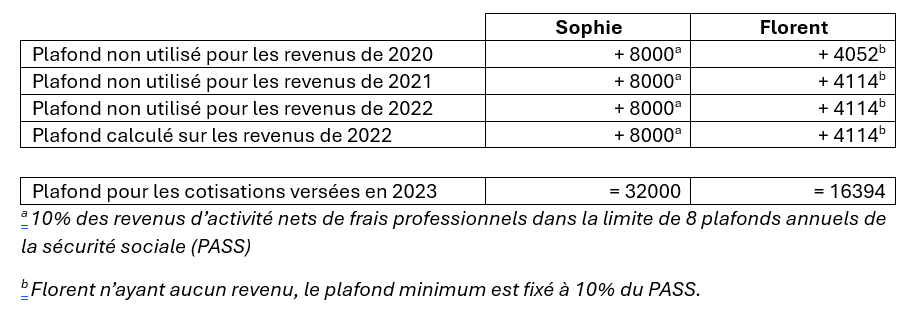

L’avis d’impôt établi en 2023 sur les revenus de 2022 fait apparaitre les plafonds d’épargne retraite suivants :

A présent, déterminons l’ordre d’imputation de la cotisation versée par Sophie sur les plafonds alors mutualisés. Dans un document d’information n°2041-GX, l’Administration expose le principe d’imputation suivant :

Imputation en priorité sur les plafonds de Sophie :

- D’abord sur le plus récent calculé sur les revenus de 2022

- Puis, sur ceux disponibles des trois années antérieures du plus ancien au plus récent.

Puis, sur les plafonds de son mari en respectant la même chronologie d’imputation.

Au demeurant, la cotisation de 35 000 € versée en 2023 viendra consommer l’intégralité des plafonds de déduction de Sophie et subsidiairement celui calculé sur les revenus de 2022 de son mari à hauteur de 3 000 €.

En résumé, ce schéma appelle plusieurs constats :

- D’abord, le bénéfice du plafond N-3 (2020) de Florent sera définitivement perdu l’année suivante.

- Ensuite, l’utilisation des plafonds du conjoint implique la consommation de l’intégralité de ses propres plafonds en amont et nécessite en ce sens de mobiliser un certain volume de capitaux.

- Enfin, imaginons que Sophie ait versé 48 000 € pour utiliser l’entièreté des plafonds disponibles en 2023. A ce jour, seuls 22 406 € sont imposés dans la TMI à 30% si bien que le versement projeté, nettement supérieur, entrainerait un basculement et donc une action sur la tranche à 11%. On pourrait s’interroger sur l’opportunité de bloquer des capitaux jusqu’à la retraire en vue d’un bénéfice fiscal aussi négligeable.

Avis de l’AUREP

L’interprétation faite par l’Administration apparait inattendue en ce qu’elle écarte un raisonnement à l’échelle d’un plafond global auquel on pourrait s’attendre dans le cadre d’une mutualisation. En résumé, la mutualisation consiste en une utilisation subsidiaire des plafonds de celui du couple qui n’aurait pas souscrit son propre PER.