AUTEURS : Pierre VINCENT – Consultant Fiscaliste & Thomas GIMENEZ – Chargé de recherche AUREP

L’éclairage en version PDF : ICI

Au terme de l’article 156 du Code général des impôts, les déficits fonciers résultant de dépenses déductibles, autres que les intérêts d’emprunt, sont imputables sur le revenu global de la même année dans la limite annuelle de 10 700 € (cas général) ou de 15 300 € (logement pour lequel a été pratiqué l’amortissement « Périssol » ou la déduction « Cosse »). La fraction du déficit foncier qui excède ces limites ou qui résultent des intérêts d’emprunts s’impute sur les revenus fonciers des dix années suivantes. Rappelons que la seconde loi de finances rectificative pour 2022 a aménagé un rehaussement temporaire de la limite d’imputation annuelle des déficits fonciers sur le revenu global (CGI, art. 156 I 3° ; L. fin. n° 2022-1499, 1er décembre 2022, art. 12).

Philip Oroni Pour Unsplash+

Précisément, cette limite peut être rehaussée jusqu’à 21 400 € à concurrence des travaux de rénovation énergétique payés entre le 1er janvier 2023 et le 31 décembre 2025 et pour lesquels les propriétaires bailleurs justifient de l’acceptation d’un devis à compter du 5 novembre 2022. On parle couramment de « doublement du plafond du déficit foncier ». L’objectif : encourager la rénovation des logements énergivores et lutter contre les passoires thermiques au regard des nouveaux critères de décence énergétique.

Plusieurs conditions entourent cependant ce régime dérogatoire.

Sortir de la classe des passoires thermiques

D’abord, les travaux doivent permettre de faire passer le logement d’une classe énergétique E, F, ou G à une classe A, B, C ou D au sens de l’article L. 173-1-1 du Code de construction et de l’habitation.

Travaux de rénovation énergétiques éligibles

Les travaux éligibles au rehaussement sont définis par le décret n° 2023-297 du 21 avril 2023 qui se réfère à la liste énumérée à l’article D. 319-17 du Code de la construction et de l’habitation (CGI, ann. III, art. 41 DO). D’interprétation large, cet article renvoie à l’article D. 319-16 du même code pour déterminer la liste des travaux d’économie d’énergie éligibles. Ces derniers recouvrent en pratique les dépenses ouvrant droit au bénéfice du crédit d’impôt éco-prêt à taux zéro.

En synthèse, le texte vise les travaux d’isolation thermique, d’installation ou de remplacement du système de chauffage et de production d’eau chaude plus performants et les dépenses éligibles à la prime de transition énergétique. Les dépenses incluent aussi bien la fourniture que la pose des équipements, produits et ouvrages nécessaires, mais également les frais de l’assurance maître d’ouvrage éventuellement souscrite et les coûts des travaux nécessaires, indissociablement liés à la bonne exécution ou à la bonne réalisation des travaux. Sont toutefois exclus du dispositif les travaux de réhabilitation de systèmes d’assainissement non collectif et les travaux de pose d’une chaudière à très haute performance énergétique (BOI-RFPI-BASE-30-20, n° 240, 16 septembre 2025).

Ces travaux d’économie d’énergie doivent être réalisés par des professionnels accrédités ou qualifiés (BOI-RFPI-BASE-30-20, n° 250, 16 septembre 2025).

Justificatifs

Ce régime dérogatoire est optionnel. En pratique l’option se matérialise simplement par le report des dépenses éligibles dans la case dédiée (ligne 224 bis) de la déclaration des revenus fonciers n° 2044 (ou n° 2044 spéciale) qui accompagne la déclaration d’ensemble des revenus n° 2042. En l’absence d’option pour le dispositif transitoire, le déficit foncier s’impute dans les conditions de droit commun sur le revenu global dans la limite de 10 700 € ou 15 300 € (BOI-RFPI-BASE-30-20, n° 300, 16 septembre 2025). Enfin, le décret précité précise que le contribuable devra fournir à la demande de l’administration :

Deux diagnostics de performance énergétique (DPE), le premier en cours de validité à une date comprise entre le 1er janvier 2023 et la veille de la réalisation des travaux et audits éligibles, atteste du niveau de performance énergétique E, F ou G, le second en cours de validité à l’issue des travaux et audits réalisés au plus tard le 31 décembre 2025, atteste du changement de classe énergétique (A, B, C ou D). Il n’est pas nécessaire que ce dernier DPE soit contemporain de l’achèvement des travaux (BOI-RFPI-BASE-30-20, n° 280, 16 septembre 2016)

L’administration fiscale a enrichi sa doctrine de précisions utiles en la matière.

La durée de validité du DPE est fixée par voie réglementaire à 10 ans (CCH, art. L.126-26 et D.126-19). Des mesures transitoires sont prévues pour les diagnostics réalisés entre le 1er janvier 2013 et le 1er juillet 2021. Pour justifier la classe E, F ou G du logement, les DPE établis entre :

- Le 1er janvier 2013 et le 31 décembre 2017 sont valides jusqu’au 31 décembre 2022 ;

- Le 1er janvier 2018 et le 30 juin 2021 sont valides jusqu’au 31 décembre 2024 (BOI-RFPI-BASE-30-20, n° 285, 16 septembre 2025).

Si, après travaux, le contribuable ne fournit pas le DPE attestant du niveau de performance énergétique A, B, C ou D, les revenus fonciers et globaux des années concernées sont reconstitués selon les règles de droit commun d’imputation des déficits fonciers.

Portée du dispositif dérogatoire

La doctrine administrative donne plusieurs exemples afin d’appréhender l’articulation de ce régime dérogatoire avec les règles de droit commun. Ainsi, la limite annuelle de droit commun de 10 700 € (ou de 15 300 €) « ne peut être dépassé dans la limite d’un montant global de 21 400 € qu’à concurrence du seul montant des dépenses de travaux de rénovation énergétique éligibles ». Cela emporte plusieurs conséquences :

- La fraction du déficit provenant des charges non éligibles au dispositif s’impute sur le revenu global dans la limite annuelle de 10 700 € ou de 15 300 €. Le surplus éventuel n’est imputable que sur les revenus fonciers des dix années suivantes ;

- La fraction de déficit provenant des dépenses de rénovation énergétique éligibles et dépassant le plafond spécifique de 21 400 €, est exclusivement imputable sur les revenus fonciers des dix années suivantes (BOI-RFPI-BASE-30-20, n° 310, 16 septembre 2025).

Le revenu brut est toujours réputé compenser prioritairement les intérêts d’emprunts. Il convient ensuite de déduire les autres charges puis les travaux de rénovation énergétique distinctement pour éventuellement porter le déficit imputable sur le revenu global à 21 400 € à concurrence du montant de ces dernières dépenses.

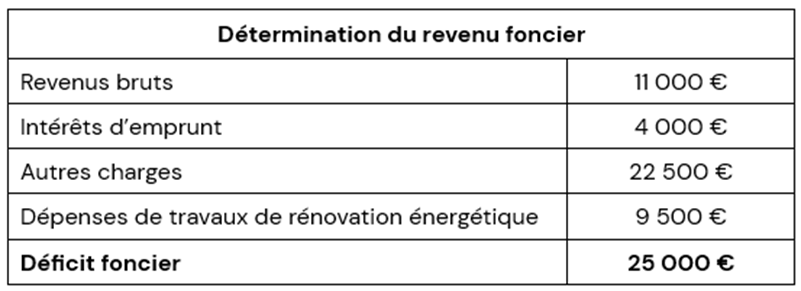

Exemple : un propriétaire donne en location nue un immeuble pour lequel il a réalisé au titre de l’année N des travaux de rénovation énergétique. Il opte pour le rehaussement du déficit foncier imputable sur le revenu global de son foyer fiscal à hauteur de 21 400 €. Son revenu foncier est déterminé de la façon suivante :

Situation 1

Le montant du déficit foncier de 25 000 € provient à hauteur de 15 500 € des autres charges et à hauteur de 9 500 € des dépenses de travaux de rénovation énergétique. Le montant du déficit foncier imputable sur le revenu global du foyer fiscal du propriétaire s’élève à 20 200 € (10 700 € + 9 500 €). L’excédent de déficit foncier soit 4 800 € (25 000 € – 20 200 €) est imputable exclusivement sur les revenus fonciers des 10 années suivantes.

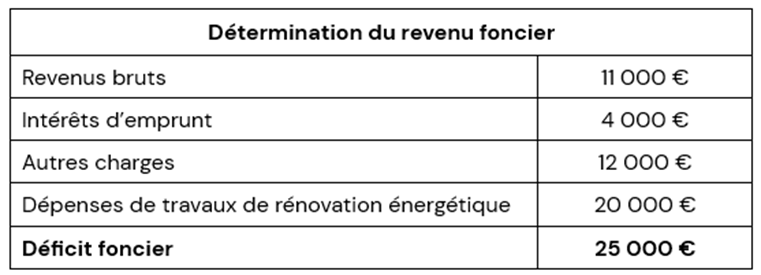

- Situation 2

Le montant du déficit foncier de 25 000 € provient à hauteur de 5 000 € des autres charges et à hauteur de 20 000 € des dépenses de travaux de rénovation énergétique. Le seuil d’imputation du déficit foncier sur le revenu global de 10 700 € est porté à 21 400 € à concurrence du seul montant des travaux de rénovation énergétique, ces derniers excédant 10 700 €. L’excédent de déficit foncier soit 3 600 € (25 000 € – 21 400 €), est imputable exclusivement sur les revenus fonciers des 10 années suivantes.

Pertinence de l’option

Lorsque le propriétaire bailleur réalise des travaux de rénovation énergétique, l’option pour le rehaussement jusqu’à 21 400 € du déficit foncier imputable sur le revenu global est-elle, en toute hypothèse, pertinente ? La lourdeur des justificatifs à apporter est aussi un facteur à prendre en compte.

L’imputation pour un montant majoré du déficit foncier sur le revenu global se traduit par une économie immédiate d’impôt sur le revenu. Celle-ci est d’autant plus importante lorsque le contribuable relève d’un taux marginal d’imposition élevé. L’imputation d’un déficit foncier sur les revenus fonciers des dix années suivantes se traduit, elle, par une économie future d’impôt sur le revenu mais surtout par une diminution du montant des prélèvements sociaux (au taux global actuel de 17,2 %), puisque ces derniers sont calculés sur des résultats fonciers diminués des déficits antérieurs reportés.

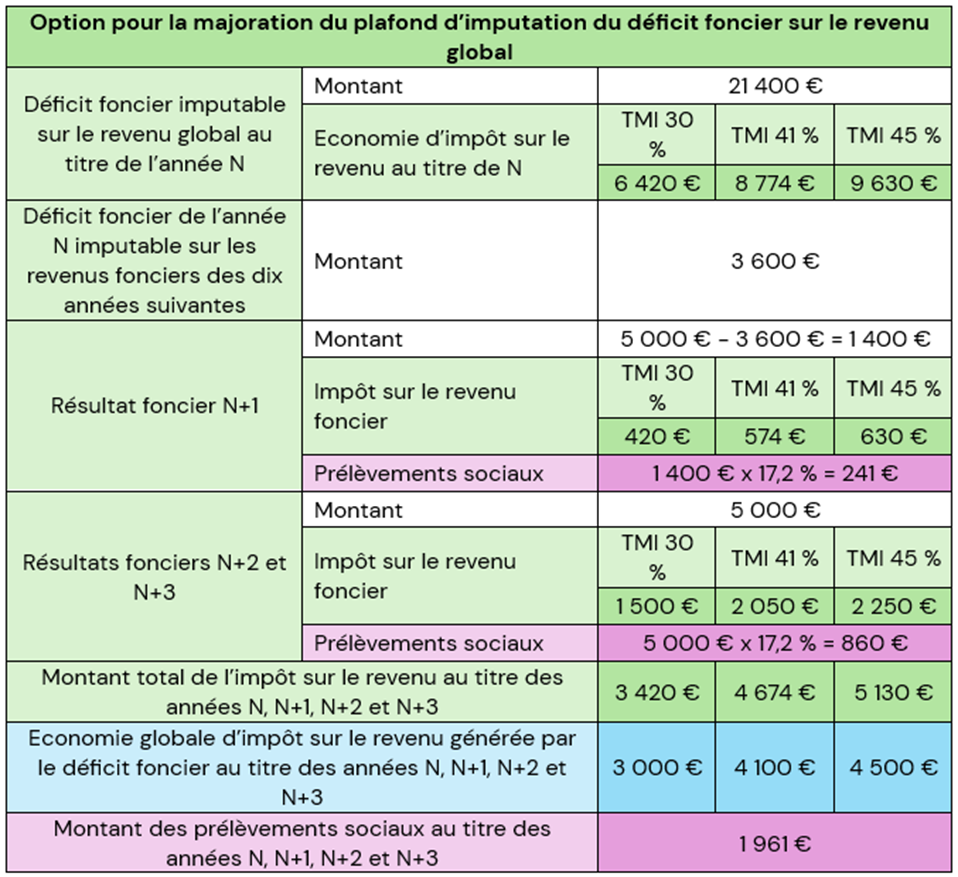

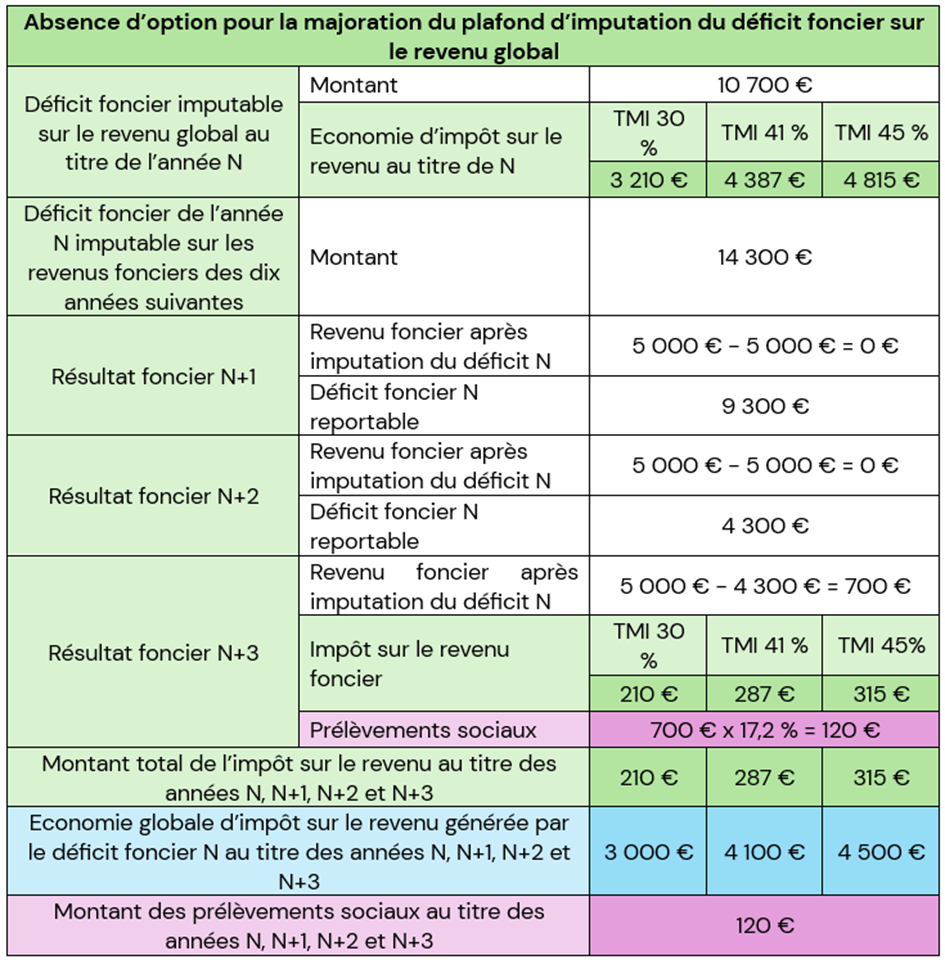

Illustration : reprise des données de la situation 2 ci-dessus. On supposera que le propriétaire bailleur réalise au titre de chacune des trois années suivantes un résultat net foncier d’un montant de 5 000 €. Selon que le contribuable opte ou non pour le rehaussement du déficit foncier imputable sur le revenu global, les conséquences fiscales sont les suivantes :

Certes le montant total de l’impôt sur le revenu au titre des années N, N+1, N+2 et N+3 est plus élevé en cas d’option pour le rehaussement du plafond d’imputation du déficit foncier sur le revenu global (3 420 €, 4 674 € ou 5 130 € selon le TMI) qu’en l’absence d’option (210 €, 287 € ou 315 € selon le TMI) mais l’option permet de dégager une économie immédiate d’impôt sur le revenu au titre de l’année N plus importante (dans notre exemple, elle est doublée : 6 420 €, 8 774 € ou 9 630 € au lieu respectivement de 3 120 €, 4 387 € ou 4 815 €), qui compense en définitive la différence constatée. A législation constante, dès lors que le revenu foncier est imposé chaque année au même taux marginal d’imposition, l’option pour le régime dérogatoire n’a pas d’incidence sur le montant global de l’impôt sur le revenu sur la période mais uniquement sur sa répartition dans le temps et donc sur la trésorerie du contribuable.

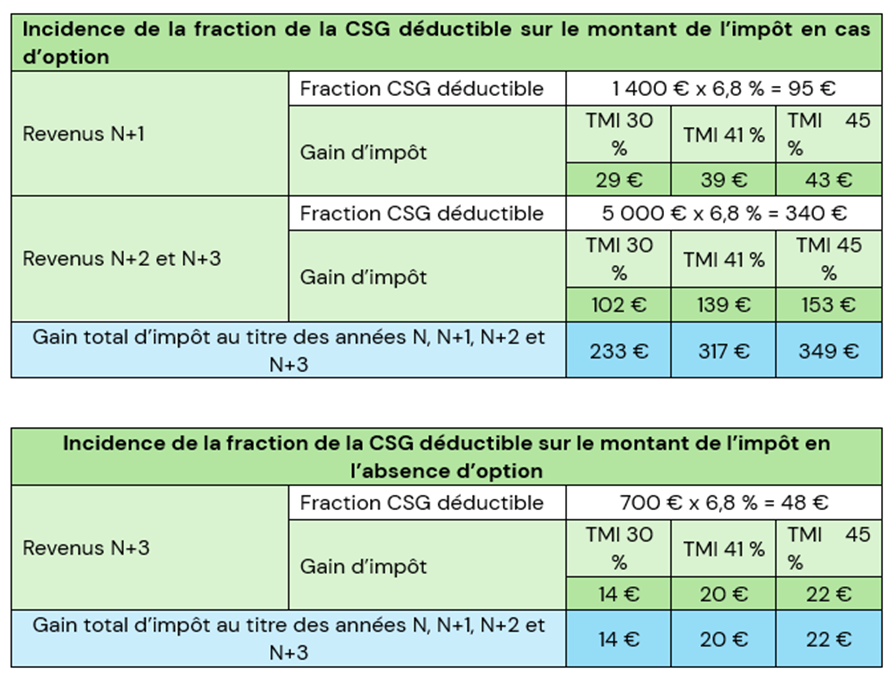

Cependant pour être plus exact, il conviendrait de prendre en compte la déduction d’une fraction de la CSG (6,8 %) sur le revenu imposable et donc son incidence sur les montants de l’impôt sur le revenu comme indiqué dans les tableaux ci-dessous (par souci de simplification, la déduction de la fraction de la CSG est opérée l’année même de la déclaration et non l’année de son paiement, donc sans décalage dans le temps) :

En revanche, l’option n’est pas favorable au propriétaire bailleur en ce qui concerne les prélèvements sociaux. Dans notre exemple, le montant de ces prélèvements s’élève à 1 961 € en cas d’option mais seulement à 120 € en l’absence d’option. L’économie de prélèvements sociaux est bien égale au montant du rehaussement du seuil d’imputation du déficit foncier sur le revenu global auquel est appliqué le taux global des prélèvements sociaux, soit : 10 700 € x 17,2 % = 1 840 €. Mais du point de vue financier, pour être plus précis, ce gain doit bien entendu être corrigé du gain résultant de la déduction d’une fraction de la CSG sur le montant de l’impôt sur le revenu.

En synthèse, le choix pour le propriétaire bailleur d’opter ou non pour le rehaussement du plafond d’imputation du déficit foncier sur le revenu global repose sur la prise en compte de divers éléments :

- D’abord, identifier ses besoins immédiats ou non de trésorerie. Dans un cas, il bénéficiera de la totalité de l’économie d’impôt générée par l’imputation du déficit foncier rehaussé sur le revenu global l’année de réalisation des travaux de rénovation énergétique. Dans l’autre, il échelonnera dans le temps l’avantage fiscal liée à la réalisation des travaux : d’abord à travers l’imputation de la limite annuelle de droit commun de déficit foncier sur le revenu global, ensuite, via l’utilisation d’un stock de déficit foncier imputable sur les revenus fonciers des 10 années suivantes.

- Ensuite, projeter l’évolution éventuelle de sa tranche marginale d’imposition eu égard à ses revenus catégoriels parallèle. Si ce taux est amené à diminuer l’année ou les années suivant la réalisation du déficit, il a tout intérêt à opter. A l’inverse, en cas d’augmentation de sa tranche marginale d’imposition au cours des années postérieures à la réalisation des travaux, il aura tout intérêt à ne pas opter pour le rehaussement, afin d’optimiser le bénéfice de l’économie d’impôt en l’échelonnant sur des exercices où il sera soumis à une imposition plus forte.

- De surcroît, il convient pour lui d’évaluer l’incidence de l’option sur le montant des prélèvements sociaux. On l’a vu, l’absence d’option se traduit par une diminution notable du montant de ces prélèvements.

- Enfin, il faudra mesurer et appréhender la « lourdeur » du dispositif dans sa mise en œuvre. S’agissant d’un régime dérogatoire, le formalisme rigoureux exigé par les textes est inévitable. D’abord, les travaux éligibles précisément définis devront être réalisés par des professionnels accrédités ou qualifiés et payés dans un laps de temps déterminé. De surcroît, deux diagnostics de performance énergétique devront être établis, avant et après réalisation des travaux et audits pour attester du changement de classe.

Restera également à savoir si cette mesure temporaire sera prorogée au-delà de 2025…

Pierre VINCENT – Consultant Fiscaliste & Thomas GIMENEZ – Chargé de recherche AUREP

L’éclairage en version PDF : ICI