Un décret n° 2023-297 du 21 avril 2023 relatif au rehaussement temporaire du déficit foncier imputable sur le revenu global, dispositif inscrit au quatrième alinéa du 3° du I de l’article 156 du code général impôts, apporte des précisions sur :

- La nature des dépenses de travaux de rénovation énergétique éligibles,

- Les obligations déclaratives incombant aux contribuables,

- Les justificatifs nécessaires et susceptibles d’être demandés par l’Administration fiscale.

Il est à noter que ce texte est entré en vigueur le lendemain de sa publication.

Pour rappel, ce rehaussement temporaire a été introduit par l’article 12 de la seconde loi de finances rectificative pour 2022, le portant à 21 400€ par an. Les travaux concernés doivent être justifiés par l’acceptation d’un devis à compter du 5 novembre 2022 et être payés entre le 1er janvier 2023 et le 31 décembre 2025. Ces travaux doivent permettre aux logements relevant d’une classe énergétique E, F ou G d’évoluer vers une classe supérieure A, B, C ou D.

Selon ce décret, la liste des dépenses éligibles est prévue par l’article D319-17 du Code de la construction et de l’habitation, dépenses relatives aux travaux visés par l’article D319-16 du même code :

« 1. Les dépenses déductibles de travaux de rénovation énergétique, pour l’application de ces dispositions, sont celles qui, au jour de l’acceptation d’un devis accompagné du versement d’un acompte ou, à défaut, à celui de leur paiement, sont énumérées à l’article D. 319-17 du code de la construction et de l’habitation et qui sont afférentes aux travaux et audits justifiant du respect des dispositions définies à l’article D. 319-16 du même code, y compris les dépenses éligibles à la prime de transition énergétique mentionnée au 1° ter du I de ce dernier article, et à l’exclusion, d’une part, des travaux mentionnés au 3° de ce I et, d’autre part, des travaux de pose d’une chaudière à très haute performance énergétique réalisés en application du d du 1° du même I ; »

En l’occurrence, les travaux mentionnés à l’article D319-16 du Code de la construction et de l’habitation mériteront la plus grande attention du contribuable. Ils visent principalement ceux permettant d’améliorer la performance énergétique du logement.

De manière logique, le décret rappelle à bon droit que « le déficit foncier à raison duquel le contribuable demande le rehaussement de la limite d’imputation sur son revenu global est mentionné sur la déclaration de revenus de l’année au titre de laquelle ce déficit est constaté ».

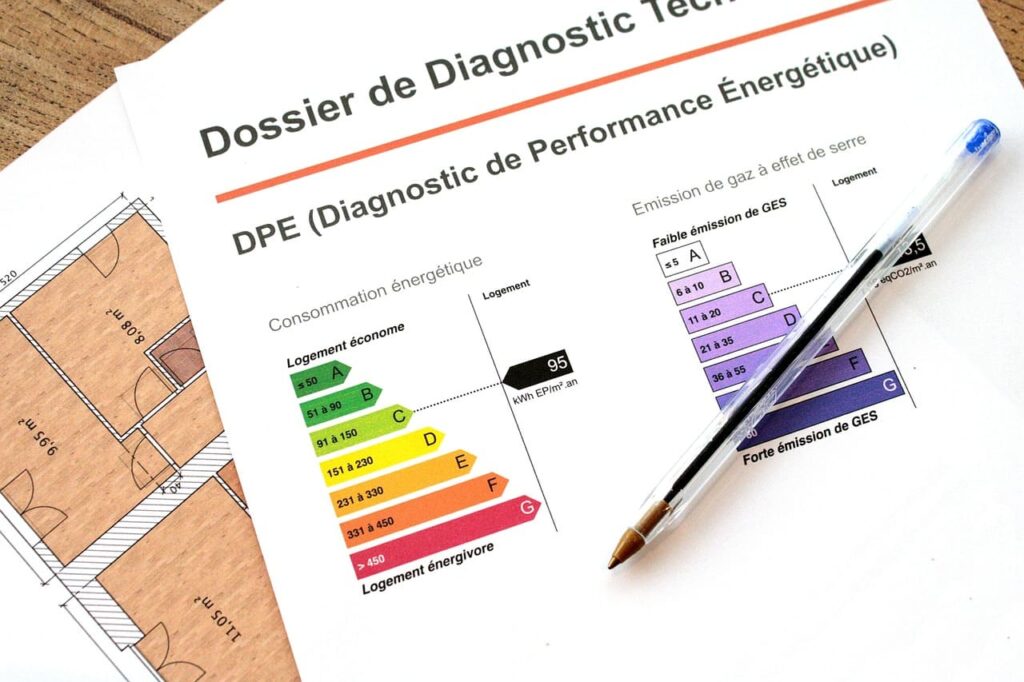

S’agissant des justificatifs nécessaires, la prudence invitera à conserver les devis ou factures relatifs aux travaux concernés, ainsi que deux diagnostics de performance énergétique (DPE) le premier renseignant le classement du bien en amont des travaux, le deuxième en aval. En cas de contrôle fiscal, ils participeront à l’établissement de la preuve.

Photo by Pixabay

Ce dispositif s’inscrit dans la logique de transition énergétique opérée par les pouvoirs publics dans le but d’amorcer une rénovation progressive du parc immobilier français. Pour rappel, les critères de décence énergétique interdiront progressivement à la location, dès le 1er janvier 2023 des logements ayant une consommation énergétique supérieure à 450 kWh/m²/an ; dès 2025 des logements classés G ; dès 2028 ceux classés F ; enfin à compter de 2034 des logements classés E. Par ailleurs, depuis le 24 août 2022, la loi « Climat et Résilience » prohibe toute augmentation de loyers des logements privés classés F et G. A compter de cette date, l’ensemble des baux de location conclus, renouvelés ou tacitement reconduits sont concernés à l’exception des locations de meublés de tourisme.

En parallèle, dans le but d’améliorer la fiabilité et l’homogénéité des diagnostics (DPE), le ministre délégué à la Ville et au Logement a annoncé récemment le renforcement de la formation initiale et continue des diagnostiqueurs ainsi que des contrôles.