Pour rappel, le régime des plus-values immobilières est institué par les dispositions des articles 150 U et suivants du Code Général des Impôts (CGI ci-après). Ces dispositions engendrent l’imposition à l’impôt sur le revenu et aux prélèvements sociaux (ainsi que d’une surtaxe immobilière le cas échéant) de toute plus-value de cession d’un bien immobilier (autre que la cession de la résidence principale).

À noter que ce régime est également applicable lorsque la cession est réalisée par une SCI fiscalement translucide.

Lorsqu’un immeuble est détenu au travers d’une SCI soumise à l’article 8 du CGI, deux schémas de cession peuvent donc être envisagés :

- Schéma n°1 : cession de l’immeuble inscrit à l’actif par la SCI

- Schéma n°2 : cession des parts sociales par les associés

C’est pourquoi, après avoir rappelé les principes applicables en matière de plus-value immobilière lorsque la SCI va céder un bien inscrit à son actif, nous envisagerons aussi les conséquences d’une cession des parts sociales de la SCI détenues par le contribuable à la lumière de la jurisprudence « Quemener »[1].

Nous terminerons enfin par une étude pratique démontrant la nécessité de réaliser un arbitrage technique avant de s’inscrire dans l’un ou l’autre des schémas.

I. Fiscalité des plus-values immobilières

A. Détermination de la plus-value immobilière brute

Cette plus-value est égale à la différence entre le prix de cession et le prix d’acquisition, tel qu’il a été indiqué dans l’acte d’acquisition ou la valeur retenue pour le calcul des droits d’enregistrement en cas d’acquisition à titre gratuit.

Dans le cas où le contribuable choisit de céder le bien immobilier par l’intermédiaire de la SCI, cette plus-value peut être minorée, par la prise en compte de frais supplémentaires dans le prix d’acquisition :

Ce prix d’acquisition peut être ainsi majoré des frais d’acquisition, soit pour un montant réel, soit grâce à un forfait égal à 7,5% du prix d’acquisition.

Également, ce prix peut être majoré de frais liés aux travaux que le contribuable a pu entreprendre, pour un montant réel ou selon un forfait égal à 15% du prix d’acquisition (uniquement si le bien est détenu depuis au moins 5 ans, BOI-RFPI-PVI-20-10-20-20).

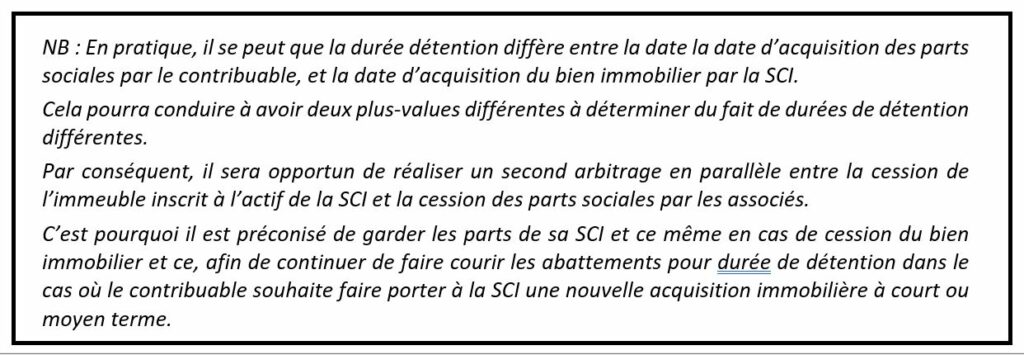

Cependant, si le choix du contribuable se porte sur la cession des parts sociales de la SCI, les majorations forfaitaires susvisées ne lui seront pas applicable. Il aura néanmoins la possibilité de retraiter le prix de revient des frais réels d’acquisition (BOI-RFPI-SPI-20 n°20).

Dans ce cas, il convient de tenir compte des prescriptions de la jurisprudence du Conseil d’Etat Quemener. Celles-ci visent à éviter les doubles impositions ou doubles déductions liées au régime de la semi-transparence fiscale des sociétés soumises à l’IR.

En effet, le régime de la semi-transparence suppose que les bénéfices sont taxés et les déficits sont déduits directement du chef des associés.

Ainsi au moment de déterminer le prix d’acquisition il convient :

- de le majorer de la quote-part du cédant dans les bénéfices de la société pour lesquels il a déjà été imposé et qui ne lui a pas été distribuée ;

- de le minorer des pertes de la société qui ont été déduites par le cédant et qu’il n’aurait pas comblée (par apports financiers ou par inscription en compte courant) et de sa quote-part dans les bénéfices distribués et réalisés par les exploitations françaises.

Ainsi un bénéfice qui n’est pas distribué par la SCI en faisant l’objet d’un report à nouveau est néanmoins imposable au titre des revenus fonciers de l’associé. Au moment de la cession des parts, le bénéfice n’étant pas distribué, il vient augmenter mécaniquement la valeur des parts de la SCI et par conséquent la plus-value éventuelle. Ainsi il y aurait une double imposition : une au titre des revenus courants de l’associé et une seconde au titre des revenus exceptionnels au moment de la cession.

Le retraitement institué par les hauts magistrats du Conseil d’Etat permet d’éviter cette double imposition en procédant au retranchement du prix d’acquisition de ce bénéfice non distribué impliquant une diminution corrélative de la plus-value imposable.

De façon symétrique, la règle est identique en cas de déficit de la SCI non pris en charge par les associés et par conséquent affecté en report à nouveau.

De plus, il est à noter que lorsqu’il est cédé en même temps que les parts sociales, le solde créditeur d’un compte courant dans la SCI n’est pas pris en compte pour le calcul de la plus-value. Cela pourra avoir un intérêt stratégique sur les opérations de refinancement à soi même dans le cas où le contribuable dispose d’une holding soumise à l’impôt sur les sociétés avec des liquidités abondantes.

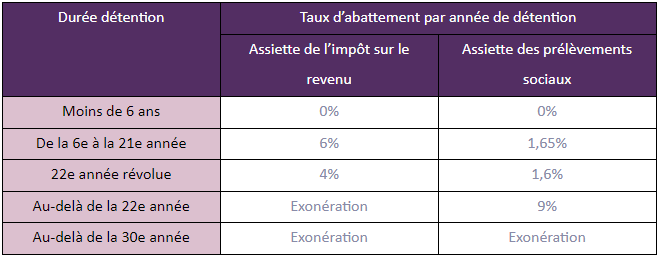

B. Application des abattements pour durée détention sur la plus-value brute

L’article 150 VC du CGI, ainsi que l’article L136-7 VI. 2. du Code de la sécurité sociale prévoient chacun des abattements par année de détention à appliquer sur la plus-value brute selon la date à laquelle le contribuable a acquis le bien cédé.

Ainsi, il sera nécessaire d’attendre 30 ans avant que la plus-value ne soit totalement exonérée d’impôt sur le revenu et de prélèvements sociaux.

C. Taux d’imposition applicables sur la plus-value nette et formalités

Selon l’article 200 B du CGI, les plus-values immobilières sont soumises à l’impôt sur le revenu au taux forfaitaire de 19%[2].

Ces plus-values sont également soumises aux prélèvements sociaux au taux global de 17,2%.

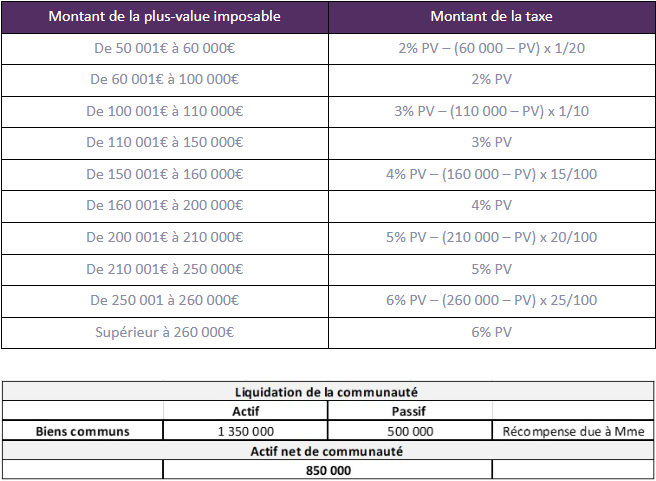

Il existe en sus une surtaxe prévue par les dispositions de l’article 1609 nonies G du CGI qui frappe les plus-values de cession immobilière dont le montant est supérieur à 50 000€. Elle s’applique tant aux plus-values de cession réalisée par une SCI qui cède un bien immobilier, que celles réalisées par le contribuable qui cède les titres de la SCI.

Selon le montant de la plus-value imposable, le taux varie entre 2% et 6%, étant précisé qu’il sera déterminé comme suit :

Concernant les formalités, la plus-value nette est déclarée sur un imprimé n° 2048-M ou 2048 IMM disponible sur www.impots.gouv.fr. Cette déclaration, signée par le cédant ou par son mandataire, doit être déposée en double exemplaire, accompagnée du paiement de l’impôt, au service des impôts des entreprises (SIE) territorialement compétent dans le mois de la cession.

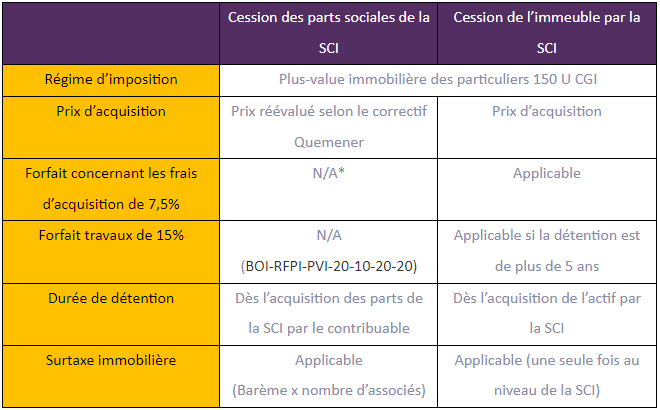

Le lecteur trouvera ci-dessous un tableau reprenant en synthèse les points communs et différences de traitements fiscaux sur chacun des schémas :

*Sauf application de frais réels sur justificatifs

Pour aller plus loin nous vous proposons de mettre en application au travers d’un cas pratique.

II. Exemple pratique

Nous vous proposons de procéder à la comparaison des deux schémas selon les indications suivantes :

Le contribuable détient 99,99% de la SCI, depuis le 10 février 2010. La SCI a acquis le 10 février 2010 un bien immobilier pour un prix de 100 000€.

Le bien est à ce jour valorisé au prix de 600 000€. Il souhaite désormais céder le bien immobilier.

La question se pose désormais de savoir quel choix sera le plus opportun entre la cession du bien immobilier par la SCI ou la cession des parts sociales de la SCI par le contribuable.

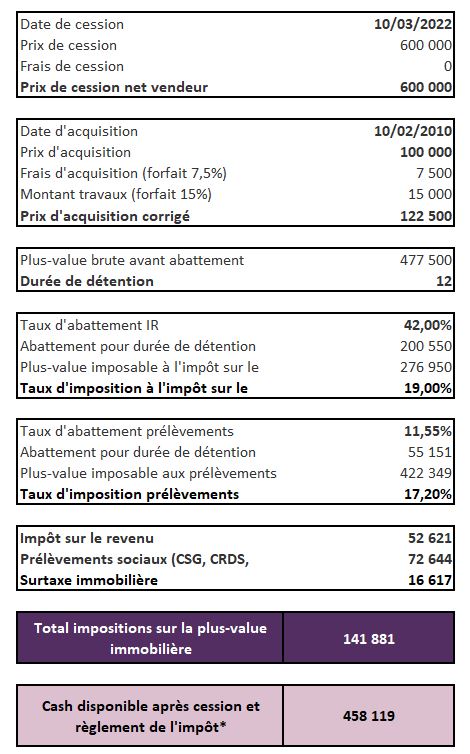

A. Choix n°1 : Cession du bien immobilier par la SCI

*La distribution du dividende par la SCI ne sera pas re fiscalisée compte tenu de la semi-transparence fiscale de la SCI.

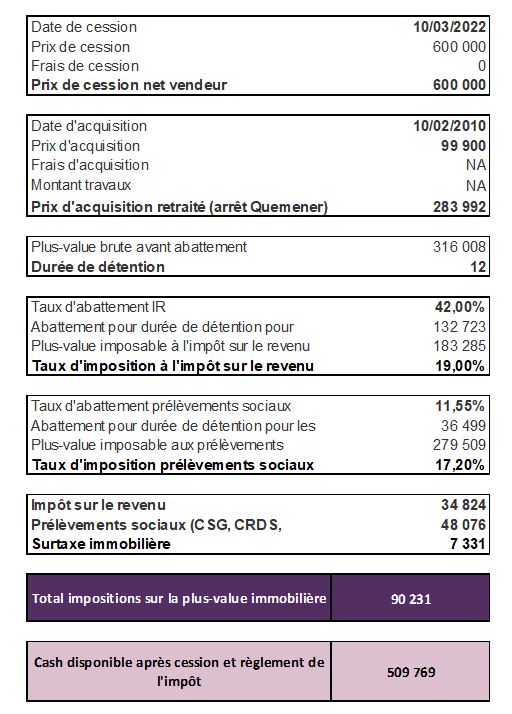

B. Choix n°2 : Cession des parts de la SCI par le contribuable

Dans cette stratégie de cession, le calcul se fera en deux étapes :

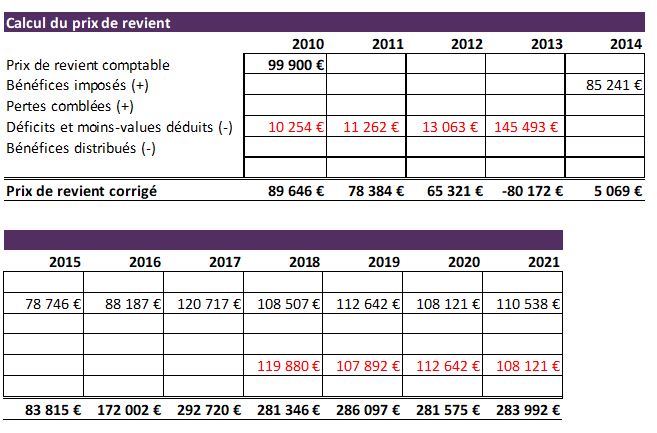

1. Détermination du prix de revient corrigé par le retraitement Quemener

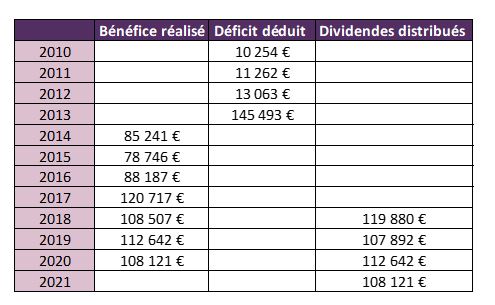

Ci-dessous un récapitulatif des résultats et distributions réalisés par la SCI depuis l’origine (premier exercice clos).

Partant de ces informations, le calcul à effectuer doit être réalisé année par année en repartant du prix de revient comptable.

2. Calcul de l’imposition due[3]

A données identiques, la différence au cas particulier se fait essentiellement sur le montant de la plus-value brute qui est plus faible dans le schéma n°2 compte tenu que la SCI ne distribue du dividende qu’à compter de 2018.

Bien entendu, l’intérêt du retraitement Quemener serait limité en cas de distribution systématique du résultat réalisé par la SCI.

III. En conclusion

Pour conclure, trois critères seront à prendre en compte avant de décider de céder le bien inscrit à l’actif d’une SCI ou de céder ses parts sociales :

- La plus-value brute différente qui supposera, pour pouvoir effectuer un retraitement Quemener, de détenir la comptabilité et les documents juridiques depuis l’origine de la création de la SCI ;

- La durée de détention qui pourra différée en cas d’acquisition et de cession successive de biens immobiliers par la SCI ;

- Le nombre d’associés dans la SCI qui impactera à la baisse la surtaxe immobilière en cas de cession des parts sociales.

C’est pourquoi, il est important de se faire accompagner par un professionnel de la fiscalité patrimoniale sur ce type d’arbitrage.

[1] CE, 16/02/2000, n°1333296

[2] A noter qu’un amendement au projet de loi de finances pour 2023 a été proposé par Monsieur Vincent Delahaye, le vendredi 18 novembre denier – http://www.senat.fr/amendements/2022-2023/114/Amdt_I-23.html.

Cet amendement s’il venait à être retenu en l’état constituerait une petite révolution du régime fiscal des plus-values immobilières (autres que la résidence principale) dans la mesure où il serait prévu que la charge imposable des propriétaires – à compter du 1er janvier 2024 – sur les cessions de biens acquis depuis moins de deux ans serait corrigé à hauteur de 30 % (contre 36,2% actuellement) et à 15 % (9% d’IR et 6% de prélèvements sociaux) pour les autres après deux ans de détention.

Restera donc à savoir si le Gouvernement confirmera le texte voté au Sénat, ou s’il usera de nouveau du dispositif de l’article 49.3 de la Constitution à l’Assemblée nationale.

Les praticiens suivront avec une attention particulière l’issue de cet amendement du projet de loi de finances pour 2023.

[3] A noter qu’en cas d’adoption de l’amendement déposé le 18 novembre 2022 dans le cadre du projet de loi de finances, l’exemple indiqué serait caduc.