L’instauration de la CDHR dans la dernière loi de finances s’était accompagnée de la mise en place d’un mécanisme d’acompte à verser par les contribuables concernés entre le 1er et le 15 décembre 2025.

Le contribuable passible de la contribution devra ainsi verser dans la période visée un acompte égal à 95 % du montant de la contribution qu’il aura estimé.

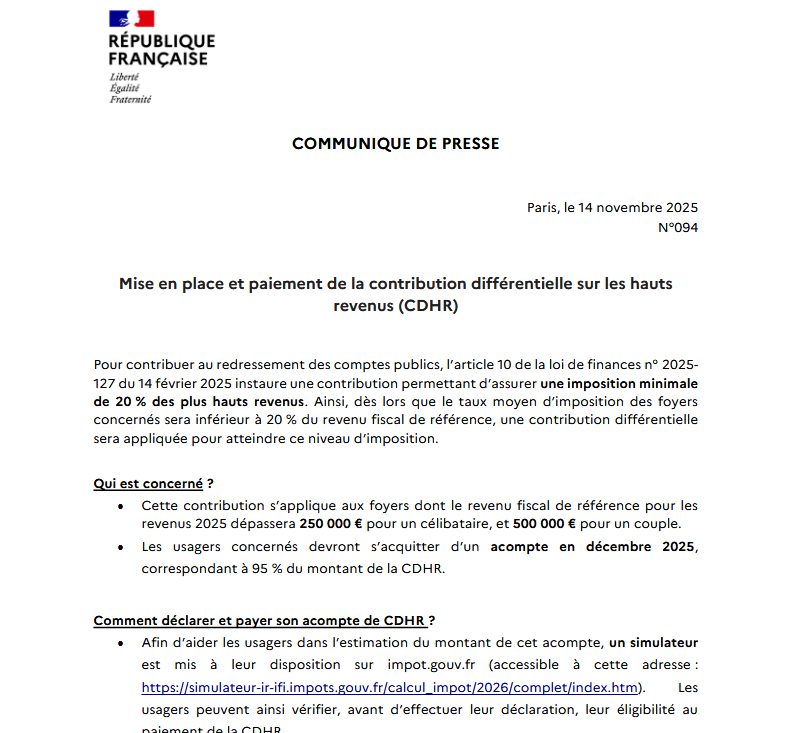

Pour faciliter cette estimation, la mise en place d’un simulateur d’ici mi-novembre avait été annoncée par l’administration fiscale.

Dans un communiqué de presse en date du 14 novembre, la direction générale des finances publiques informe avoir mis à disposition des contribuables le simulateur en vue d’aider les usagers dans l’estimation du montant de cet acompte (cf. lien vers le simulateur).

Sans entrer plus en détails sur le contenu du simulateur, nous préciserons qu’il permet de lister l’ensemble des revenus catégoriels perçus par le contribuable sur l’année 2025. A cet égard, une page assez détaillée est consacrée aux éventuelles plus-values de cessions de valeurs mobilières perçues et aux régimes fiscaux appliqués. La précision revêt une importance majeure car rappelons que si le texte exclut du revenu fiscal de référence ajusté certains abattements applicables aux plus-values de cession de droits sociaux, d’autres sont en revanche compris dans l’assiette.

Notons par ailleurs qu’un espace est réservé aux contribuables ayant placé une plus-value en report d’imposition (CGI, art. 150-0 B ter).

En outre, une place particulière est laissée aux gains d’exercice et de cession de titres acquis en exercice de BSPCE avant ou à compter du 1er janvier 2025. Il en va de même pour les gains d’acquisition d’actions gratuites selon leur date d’attribution.

Le contribuable pourra renseigner les revenus considérés comme exceptionnels au sens de l’impôt sur le revenu et pouvant bénéficier du système du quotient.

Si la mise en place du simulateur apparaît bienvenue, nous rappellerons qu’il conviendra sous peine de sanctions, de porter en outre, une attention particulière à l’estimation des revenus que le contribuable est susceptible de réaliser en fin d’année. Pour cause, et c’est là un exercice complexe auquel il faudra se livrer, il conviendra d’estimer les revenus que le contribuable est susceptible de réaliser entre le 1er décembre 2025 et le 31 décembre 2025[1].

[1] T. Gimenez, Eclairage AUREP n°543, « CDHR : une mesure transitoire à la mécanique complexe, qui pourrait bien jouer les prolongations ? », 7 mai 2025