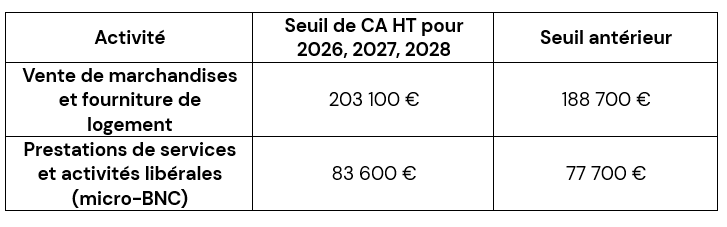

Les seuils pour bénéficier du régime de la microentreprise font l’objet d’une revalorisation triennale. Ils sont actualisés en fonction de l’évolution de l’indice des prix à la consommation de l’ensemble des ménages en France sur l’ensemble hors tabac publié par l’INSEE[1].

Pour les exercices clos en 2026, 2027 et 2028, les entreprises concernées ne devront pas dépasser les seuils de chiffres d’affaires annuels HT suivants pour relever du régime de la microentreprise :

Photo de Sasun Bughdaryan sur Unsplash

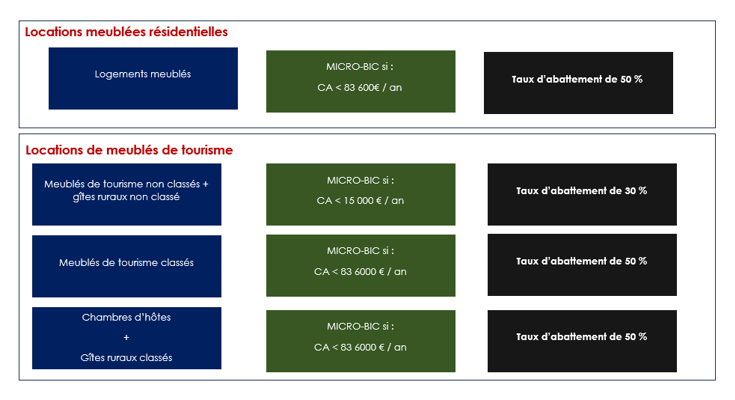

Précisons, qu’une erreur s’emble s’être glissée dans les indications communiquées sur le site Service Public Entreprendre. Pour cause, ce dernier inclut l’activité de chambres d’hôtes dans l’activité de fourniture de logement.

Ce raisonnement nous semble erroné en ce qu’il s’écarte des différentes réponses ministérielles publiées en la matière depuis décembre 2025, et plus récemment d’une décision du Conseil d’État confirmant explicitement les seuils applicables à cette activité (CE, 9e ch., 16 septembre 2025, n° 505228).

Pour cause, toutes confirment que l’activité de chambre d’hôtes relève du 2° de l’article 50-0 du CGI à savoir l’application d’un abattement de 50 % lorsque le chiffre d’affaires annuel est inférieur à 77 700 € HT (décisions rendues avant l’actualisation triennale).

Ainsi, à compter de l’imposition des revenus de l’année 2026, l’activité de chambre d’hôte devrait relever du régime micro-BIC dans la limite de 83 600 € de chiffre d’affaires annuel, avec application d’un abattement de 50 %.

A noter, le seuil micro-BIC applicable aux loueurs de meublés de tourisme non classés n’est pas actualisé.

Synthèse du régime micro-BIC applicable pour le loueur en meublé pour les années 2026, 2027 et 2028 :

[1] Arrêté du 27 janvier 2026 constatant divers tarifs et seuils de régime de déclaration de certaines impositions sur les biens et services, NOR : CPPE2600972A, JORF n° 0023 du 28 janv. 2026