Article SOLUTION NOTAIRE HEBDO 12 juin 2025 – SNH 21/25 Inf. 8 – Minutes pratiques – QUESTION/ RÉPONSE – FAMILLE

L’éclairage en version PDF : ICI

LA QUESTION

Les donations-partages inégalitaires sont-elles fréquentes en pratique ? Quelles hypothèses recouvrent-elles le plus souvent et quelles clauses peuvent être stipulées pour maintenir leur caractère inégalitaire lors du règlement de la succession du donateur ?

Luke Jones Pour Unsplash+

LA RÉPONSE

Si une donation-partage peut être volontairement inégalitaire, le plus souvent, elle l’est de manière involontaire, en ce sens que les parties n’ont pas nécessairement conscience, lors de la conclusion de l’acte, qu’elles réalisent un acte inégalitaire. Aussi est-il essentiel, dans ce dernier cas, de savoir identifier un tel acte. Dans tous les cas, nous verrons que la rédaction de clauses adaptées peut être opportune, exemples chiffrés à l’appui.

Comme nous l’avons évoqué dans notre précédent article (SNH 9/25 inf. 8), la donation-partage est considérée comme la « reine » des libéralités en raison de ses nombreux avantages. Elle est surtout un outil de pacification des relations familiales et de simplification des liquidations successorales.

Ces vertus peuvent toutefois disparaître lorsque la donation-partage est inégalitaire : la liquidation de la succession du donateur est alors extrêmement délicate en raison des incertitudes du droit positif, ce qui est source de conflits entre les héritiers. Pour pallier ces difficultés, une clause d’excédent de lot peut être proposée aux parties. Celle-ci crée une « fiction liquidative » permettant de considérer l’acte comme égalitaire.

À l’issue de cet article, une question demeurait en suspens : la donation-partage inégalitaire existe-t-elle fréquemment dans la pratique notariale ? La réponse est moins évidente qu’il n’y paraît. Certes, il n’est pas fréquent de réaliser une donation-partage volontairement inégalitaire, même si cela n’est pas une hypothèse d’école. Mais le plus souvent, la donation-partage est involontairement inégalitaire, en ce sens que les parties n’ont pas nécessairement conscience, lors de la conclusion de l’acte, qu’elles réalisent un acte inégalitaire. Dès lors, l’identification de ces actes et l’insertion de clauses adaptées sont d’une utilité incontestable.

LES DONATIONS-PARTAGES VOLONTAIREMENT INÉGALITAIRES

De façon délibérée et en pleine conscience, les enfants acceptent la donation-partage par laquelle chacun reçoit des lots de valeur différente. L’inégalité est affichée et acceptée par toutes les parties. Surtout, elles ne souhaitent pas rétablir l’égalité a posteriori, après le décès du disposant. En pratique, cela concernera deux grandes séries d’hypothèses : la donation-partage aux enfants d’une part, et la donation-partage transgénérationnelle d’autre part.

La donation-partage simple

Il est tout d’abord possible que parents et enfants soient d’accord pour que l’un des enfants reçoive plus que les autres. Cette inégalité peut trouver sa cause dans des raisons personnelles, familiales. Ainsi, lorsque l’un des enfants souffre d’un handicap et a plus de besoins financiers, ses collatéraux acceptent qu’il soit suralloti. Cette inégalité assumée peut également avoir lieu en cas de transmission d’une entreprise familiale, l’un des enfants étant le seul repreneur alors que les autres reçoivent des biens de rendement. Certes, l’entreprise transmise à l’un vaut plus que les biens de rendement attribués aux autres. Mais si l’attributaire de cette entreprise ne déploie pas une activité personnelle importante, le bien à lui attribué verra très rapidement sa valeur diminuer, voire disparaître. En d’autres termes, recevoir une entreprise exigeant un investissement professionnel considérable n’est pas équivalent à la transmission d’un bien immobilier locatif ou d’un actif financier.

Certaines familles seront sensibles à cette argumentation économique, et les enfants accepteront alors de recevoir moins en valeur que celui recueillant l’entreprise. Il est alors judicieux de figer cet accord pour éviter qu’après le décès du donateur, les enfants moins allotis ne se plaignent de cette inégalité. Cela peut être illustré avec l’exemple chiffré suivant.

Exemple

Une mère consent à ses deux enfants une donation-partage. La fille reçoit l’entreprise familiale d’une valeur de 2 millions, le fils recueillant des parts de SCI pour une valeur de 1 million. Le fils est parfaitement d’accord pour que sa sœur reçoive un lot d’une valeur plus importante que le sien, et indique qu’il ne reviendra pas ultérieurement sur cette inégalité. À son décès, la mère donatrice laisse un actif net de 3 millions.

Masse de calcul de la quotité disponible et de la réserve : actif net (3 M) + réunion fictive de la donation-partage (3 M) = 6 M

Quotité disponible (1/3) = 2 M

Réserve individuelle de chacun : 2 M

Seule la fille a reçu sa réserve individuelle par la donation-partage. Il manque au fils 1 M pour être pourvu de sa réserve. L’actif net sera partagé différemment selon qu’on applique la méthode « de Carpentras » ou celle « de Paris ».

Méthode « Carpentras ». Le fils prélève 1 M sur les biens existants pour être pourvu de sa réserve. Le reliquat de biens existants de 2 M (3 M – 1 M) se partage en deux parts égales. La fille perçoit 1 M et le fils 2 M.

Méthode « Paris ». On partage les biens existants en deux parts égales, soit 1,5 M chacun. Le montant cumulé des droits dans les biens existants (1,5 M) et de son lot (1 M) fait que le fils a plus que sa réserve de 2 M. Le partage des biens existants devient ainsi définitif, chacun des enfants recevant le même montant, soit 1,5 M.

Maintien de l’inégalité. Eu égard aux enjeux financiers pour chacun des héritiers (+ /- 500 000 chacun), le fils pourrait « oublier » qu’il était d’accord pour que l’acte soit inégalitaire mais surtout pour qu’aucune compensation n’ait lieu au décès de la mère donatrice. Pour éviter cette demande, il est conseillé de figer dans le marbre son accord pour une inégalité perpétuelle, en stipulant une clause d’excédent de lot, dont la formulation pourrait être la suivante.

FORMULE : CLAUSE D’EXCÉDENT DE LOT

Les donataires copartagés acceptent expressément le caractère inégalitaire de la présente donation-partage et n’entendent pas rétablir un équilibre entre elles au décès du donateur. Par conséquent, la présente donation-partage est consentie en avancement de part, pour chacun des donataires, pour XXX euros (indiquer le montant du plus faible des lots). YYY (donataire suralloti) reçoit en sus XXX euros (indiquer le montant du surallotissement), hors part successorale, ce qui est expressément accepté par chacun des donataires.

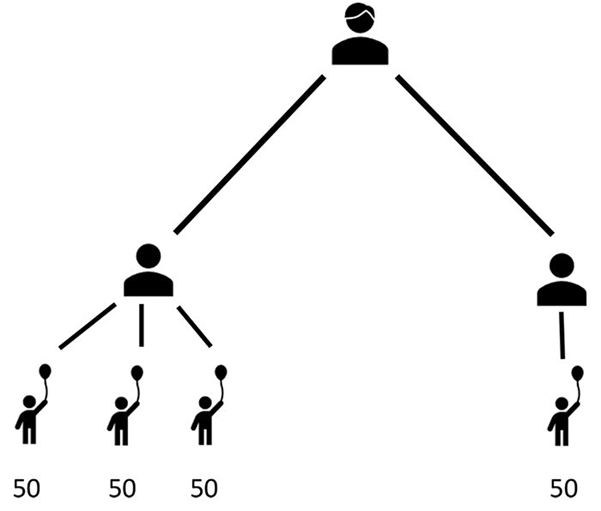

La donation-partage transgénérationnelle

Lorsqu’il a créé la donation-partage transgénérationnelle, le législateur a voulu instaurer un raisonnement par souche (C. civ. art. 1078-6). Néanmoins, certains donateurs souhaitent une égalité par tête, c’est-à-dire que chacun de leurs petits-enfants reçoive un lot de même montant. L’acte, égalitaire dans l’esprit du donateur, peut alors être inégalitaire en droit, comme l’illustre le schéma suivant.

S’il existe bien une égalité par petit-enfant, en droit, l’acte est inégalitaire puisque la 1e souche a reçu 150 alors que la 2de n’a reçu que 50. Pourtant, les deux enfants ont parfaitement accepté cette répartition et ne souhaitent pas rétablir l’égalité entre les souches au décès du donateur. Pour s’en assurer, on peut leur proposer la clause suivante.

FORMULE : CLAUSE D’EXCÉDENT DE LOT

Les parties ont souhaité une répartition égalitaire par petit-enfant et non par souche. Les descendants acceptent ainsi le caractère juridiquement inégalitaire de la présente donation-partage et n’entendent pas rétablir un équilibre entre elles au décès du donateur. Par conséquent, la présente donation-partage est consentie en avancement de part, pour chacune des souches, pour XXX euros (indiquer le montant du plus faible des lots de souche). La souche de YYY (souche surallotie) reçoit en sus XXX euros (indiquer le montant du surallotissement), hors part successorale, ce qui est expressément accepté par chacun des descendants.

LES DONATIONS-PARTAGES INVOLONTAIREMENT INÉGALITAIRES

Dans la pratique, les hypothèses exposées ci-dessus ne sont pas les plus fréquentes. En effet, la majorité des donations-partages inégalitaires le sont involontairement. Lors de l’acte, l’équilibre semble respecté. Néanmoins, au décès du donateur, par l’application des règles liquidatives légalement applicables, une inégalité apparaît. Tel est le cas dans deux hypothèses fréquentes : d’une part, la donation-partage comprenant un lot en nue-propriété et un lot en pleine propriété et, d’autre part, la donation-partage comprenant incorporation d’une donation antérieure, dans laquelle les règles légales de réévaluation des biens donnés n’ont pas été respectées.

La donation-partage comprenant un lot en nue-propriété et un lot en pleine propriété

De façon récurrente, des parents souhaitent consentir à leurs enfants une donation-partage par laquelle l’un recevra la nue-propriété d’un bien, l’autre recueillant la pleine propriété d’un autre bien. Cette demande peut revêtir deux formes différentes. Il est tout d’abord possible que le donateur attribue à l’un de ses enfants la nue-propriété du bien n° 1, et à l’autre la pleine propriété du bien n° 2. Le donateur peut également attribuer à l’un de ses enfants la nue-propriété d’un bien, à charge pour lui de verser une soulte au donataire copartagé. Dans les deux cas, les parties souhaitent que l’acte soit égalitaire. Répondre aux attentes des clients revient à chercher la quadrature du cercle, les parties voulant une égalité pour des biens d’une nature sensiblement différente.

Les modalités de rédaction d’une donation-partage conduisent à vérifier l’égalité lors de la rédaction de l’acte, en tenant compte de la valeur de la nue-propriété transmise. Ainsi, l’acte comprend tout d’abord la liste des biens donnés et à partager, lesquels sont valorisés au jour de l’acte.

Exemple

Soit une donation-partage consentie par une mère de 52 ans à son fils et à sa fille, par laquelle elle donne la nue-propriété d’un immeuble (valeur PP 200 000 €) et la pleine propriété d’une somme d’argent (100 000 €). Le paragraphe « Masse des biens donnés et à partager » sera alors rédigé de la façon suivante :

« La présente donation-partage porte sur les biens ci-après désignés :

Lot 1 – La pleine propriété d’une somme d’argent de 100 000 €

Lot 2 – La nue-propriété d’un immeuble d’une valeur en pleine propriété de 200 000 € soit, pour la nue-propriété donnée (donateur âgé de 55 ans), une valeur de 100 000 €

Total donné : 200 000 €

Revenant pour moitié à chacun des donataires, soit 100 000 € ».

En suite de cette présentation, le lot 1 (pleine propriété d’une somme d’argent) est attribué à la fille, le lot 2 (nue-propriété de l’immeuble) étant attribué au fils.

Sur le plan rédactionnel, la donation-partage semble bien égalitaire. Par ailleurs, au regard de l’équité et sur un plan économique, l’acte semble l’être également. Certes, le fils deviendra, au décès de sa mère, plein propriétaire d’un bien ayant une valeur importante. Néanmoins, à la différence de sa sœur, il ne pourra pas jouir du bien mis dans son lot tant que sa mère sera en vie. La fille, au contraire, pourra librement investir la somme reçue, et/ou en percevoir les fruits. Les parties sont d’ailleurs d’accord, au jour de l’acte, pour reconnaître que cette donation-partage est égalitaire.

Pourtant, en droit, la donation-partage est inégalitaire. En effet, pour le calcul de la quotité disponible et de la réserve, doit être réunie fictivement la valeur en pleine propriété du bien pourtant reçu uniquement en nue-propriété, dès lors que l’usufruit est bien éteint au décès de la donatrice (CA Grenoble 19-11-1987 n° 1175/85, relevant que « le calcul de la réserve doit être effectué sur la valeur totale des biens, et non sur la seule valeur de la nue-propriété »). Le gel des valeurs n’implique pas un gel de la consistance : c’est certes la valeur de l’immeuble au jour de l’acte qui est réunie fictivement, mais la valeur en pleine propriété, et non la valeur de la seule nue-propriété. Il en résulte que, en droit, la donation-partage donnée en exemple ci-dessus est inégalitaire : le fils devra réunir 200 000 alors que la fille ne réunira que 100 000.

À son décès, la mère laisse un actif net de 300 000 €.

Masse de calcul de la quotité disponible et de la réserve : actif net (300 000) + réunion fictive de la donation-partage (300 000) = 600 000

Quotité disponible (1/3) = 200 000

Réserve individuelle de chacun : 200 000

Seul le fils a reçu sa réserve individuelle par la donation-partage. Il manque à la fille 100 000 pour être pourvue de sa réserve. L’actif net sera partagé différemment selon qu’on applique la méthode « de Carpentras » ou celle « de Paris ».

Méthode « Carpentras ». La fille prélève 100 000 sur les biens existants pour être pourvue de sa réserve. Le reliquat de biens existants de 200 000 se partage en deux parts égales. La fille perçoit 200 000 et le fils 100 000.

Méthode « Paris ». On partage les biens existants en deux parts égales, soit 150 000 chacun. Le montant cumulé des droits dans les biens existants (150 000) et de son lot (100 000) fait que la fille a plus que sa réserve de 200 000. Le partage des biens existants devient ainsi définitif, chacun des enfants recevant le même montant, soit 150 000.

Maintien de l’inégalité. Lors de la donation-partage, la fille avait pourtant accepté cette inégalité et ne souhaitait pas la remettre en cause. Pour s’en assurer, on peut alors stipuler la clause d’excédent de lot suivante.

FORMULE CLAUSE D’EXCÉDENT DE LOT

Conformément aux dispositions de l’article 1078 du Code civil, les biens donnés seront évalués au décès du donateur selon leur valeur au jour de la présente donation-partage pour l’imputation et le calcul de la réserve, chacun des enfants ayant reçu et accepté un lot dans le partage anticipé et aucune réserve d’usufruit sur une somme d’argent n’ayant été stipulée.

Concernant les biens attribués en nue-propriété, ceux-ci seront réunis fictivement pour leur valeur, au jour de la présente donation-partage, en pleine propriété.

Les parties reconnaissent que cela conduit l’attributaire de la nue-propriété à réunir fictivement la valeur d’un usufruit dont il [elle] ne pourra bénéficier du vivant du donateur, ce qui leur apparaît inéquitable. Pour cette raison, les parties décident que :

– la présente donation-partage est consentie en avancement de part successorale, à chaque donataire, à hauteur de XXX euros [somme correspondant à la valeur, au jour de la donation-partage, de la nue-propriété transmise] ;

– la présente donation-partage est consentie hors part successorale à YYY à hauteur de XXX euros [valeur, au jour de la donation-partage, de l’usufruit].

La donation-partage avec incorporation sans respect des règles légales de réévaluation des donations incorporées

La seconde hypothèse de donation-partage involontairement inégalitaire est celle dans laquelle les parties incorporent une ou plusieurs donations antérieures, mais en écartant volontairement les règles de réévaluation imposées par l’article 1078-1 du Code civil.

Dans ce cas, l’administration fiscale est en droit d’exiger le droit de partage sur la juste valeur qui aurait dû être incorporée.

Par ailleurs, les enfants peuvent, au décès du donateur, se prévaloir de l’évaluation qui aurait dû être retenue, puisque le gel des valeurs permet de retenir la valeur vénale réelle au jour de l’acte, les parties n’étant pas liées par celles figurant dans la donation-partage quand elles sont erronées (Cass. 1e civ. 25-5-2016 n° 15-16.160 F-PB : Sol. Not. 8-9/16 inf. 170).

Quoiqu’informées de ces dangers, les parties décident volontairement de s’affranchir de l’obligation de réévaluation.

Cette demande est fréquemment formulée par les clients lorsqu’ils ont consenti à un ou à plusieurs de leurs enfants une donation de somme d’argent. Chacun des donataires a pu employer de façon différente les sommes données. Dans ce cas, en l’absence de tout emploi, l’incorporation se fait au nominal. En revanche, si l’argent donné a servi à acquérir un bien, l’incorporation doit se faire pour la valeur, au jour de la donation-partage, du bien acquis, dans son état au jour de l’acquisition, et dans les proportions dans lesquelles l’argent donné a servi à procéder à l’acquisition. Les parties considèrent parfois que cette règle est inéquitable, car elle conduit à « sanctionner » celui qui a fait un investissement judicieux, et demandent donc d’incorporer uniquement le nominal donné, sans tenir compte de l’emploi fait. En outre, les parties souhaitent souvent diminuer le coût de l’acte : en procédant à une incorporation pour le nominal donné, elles diminuent l’assiette du droit de partage.

Mais, ce faisant, la donation-partage, pourtant présentée comme égalitaire, est, en droit, inégalitaire.

Exemple

Il y a plusieurs années, Madame X a consenti à ses deux enfants un don manuel, chacun recevant 100 000 €. Son fils a acquis grâce à cette somme un immeuble valant, au jour de la donation-partage, 200 000 €. En revanche, sa fille n’a procédé à aucune acquisition particulière. Les parties décident, en toute connaissance de cause, d’incorporer uniquement le nominal donné.

L’acte a alors l’apparence d’une donation-partage égalitaire. Néanmoins, au décès de Madame X, sa fille pourrait se prévaloir du caractère inégalitaire de l’acte. En effet, le gel des valeurs de l’article 1078 du Code civil n’implique nullement de réunir la valeur figurant dans la donation-partage. Lorsque celle-ci est erronée, ce qui est le cas lorsque les parties écartent volontairement la réévaluation imposée par l’article 1078-1 du Code civil, les héritiers peuvent se prévaloir de la valeur vénale réelle. Soit, en l’occurrence, pour le fils, la valeur au jour de la donation-partage de l’immeuble qu’il a acquis.

Afin d’éviter que la fille ne se prévale du caractère inégalitaire de la donation-partage, l’on peut là encore prévoir la clause d’excédent de lot suivante.

FORMULE : CLAUSE D’EXCÉDENT DE LOT

La présente donation-partage est égalitaire. Toutefois, si était constaté un excédent de valeur d’un lot sur un autre, cet excédent serait attribué hors part successorale au donataire dans le lot duquel il existe, ce qui est accepté par tous les donataires.

(c) 2025 Editions Francis Lefebvre