L’éclairage en version PDF : ICI

Face aux récentes décisions qui tendent à requalifier certains gains perçus par les actionnaires-managers en traitements et salaires, l’article 93 de la loi de finances pour 2025[1] instaure un cadre fiscal et social spécifique aux management packages, codifié à l’article 163 bis H du CGI.

Les management packages offrent d’une part à des actionnaires-managers la possibilité de s’engager au sein d’un groupe qu’ils connaissent, en participant activement à la création de valeur de ce dernier.

D’autre part, ils permettent de rapprocher les intérêts des investisseurs financiers et des actionnaires-managers, en faisant en sorte que tous les partenaires soient exposés aux mêmes risques et travaillent ensemble dans la réussite de l’opération.

Enfin, ils permettent d’encourager les actionnaires-managers, en leur donnant l’opportunité de bénéficier d’un retour sur investissement croissant et proportionnel aux performances réalisées.

Nous le verrons, cette réforme constitue une évolution attendue dans un contexte juridique devenu incertain. Néanmoins, même si la Loi de Finances apporte un nouveau cadre sur l’imposition des management packages, des zones d’ombre persistent.

I. Rappel sur le fonctionnement des outils d’imposition des management packages

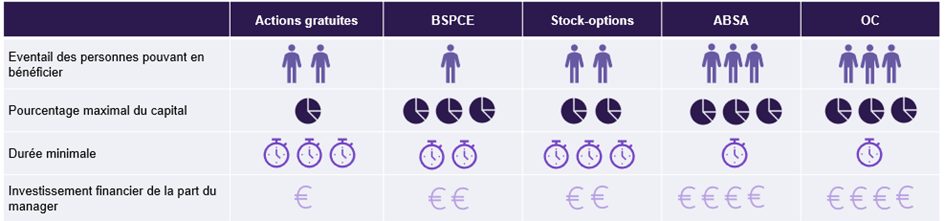

En pratique, l’actionnaire-manager dispose de plusieurs outils lui permettant d’investir : AGA, BSPCE, stock-options, ABSA, OC[2]. Chaque outil d’investissement dispose de particularités qui lui sont propres : durée minimale d’investissement qui varie, coût de l’investissement …

Fiscalité du gain d’acquisition antérieurement à la réforme :

Pour mémoire, le gain d’acquisition correspond à la différence entre la valeur réelle des titres attribués ou acquis par le bénéficiaire et le prix éventuellement payé au moment de l’attribution ou l’acquisition.

Lors de la constatation d’un potentiel gain d’acquisition, ce dernier est considéré comme une rémunération, puisqu’il est accordé en contrepartie directe des fonctions exercées par le dirigeant ou le salarié. Il est alors imposé dans la catégorie des traitements et salaires, selon le barème progressif de l’impôt sur le revenu, avec assujettissement aux cotisations sociales salariales et patronales.

Des spécificités existent concernant des plans spécifiquement encadrés tel que les actions gratuites (AGA), stock-options et BSPCE.[3]

Le cadre législatif concernant l’imposition du gain de cession était nettement moins tranché.

Préalablement à l’intervention du législateur en 2025, le traitement fiscal des gains tirés des Mangement Packages relevait principalement d’une construction prétorienne. En effet, en l’absence de cadre législatif spécifique, l’administration fiscale et la jurisprudence se sont appuyées sur des critères d’analyse in concreto, rendant le régime applicable incertain et potentiellement pénalisant pour les bénéficiaires, notamment en cas de requalification.

Ce faisant, avant la réforme, le traitement fiscal des gains issus des Management Packages reposait sur une dualité de règles, en fonction de la nature des revenus perçus : plus-values mobilières versus traitements et salaires.

- Régime de principe :

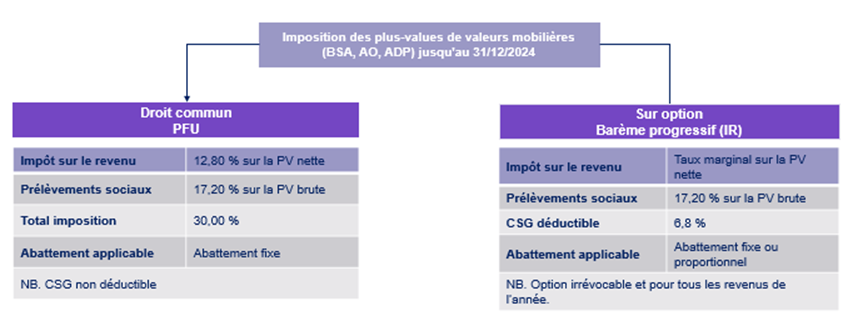

- Dans l’hypothèse où les titres avaient été acquis à des conditions normales de marché et dans le cadre d’une logique d’investisseur, les gains réalisés lors de leur cession relevaient du régime de droit commun des plus-values de cession de valeurs mobilières[4].

- Ces plus-values étaient alors imposées au prélèvement forfaitaire unique (PFU) de 30%[5], ou, sur option globale, au barème progressif de l’impôt sur le revenu avec application éventuelle d’abattements pour durée de détention. Ce régime est applicable qu’il s’agisse d’AO, BSPCE, stock-options, AGA ou d’OC.

Ce régime supposait donc une dissociation entre la qualité de salarié/ dirigeant et la qualité d’investisseur. Ce régime était applicable par principe.

- Requalification possible en traitements et salaires :

- Lorsque l’avantage obtenu était jugé indissociable des fonctions exercées ou conditionné à des performances opérationnelles, les juridictions pouvaient requalifier le gain en rémunération imposable dans la catégorie des traitements et salaires, et ce, depuis 2012.

Cette requalification emportait plusieurs conséquences.

D’une part, une imposition au barème progressif de l’impôt sur le revenu jusqu’à 45%, et d’autre part, un assujettissement aux cotisations sociales et charges patronales avec une perte des abattements pour durée de détention et de l’éventuel report d’imposition.

Ces risques de requalification des gains issus des Management Packages sont apparus dès 2012[6].

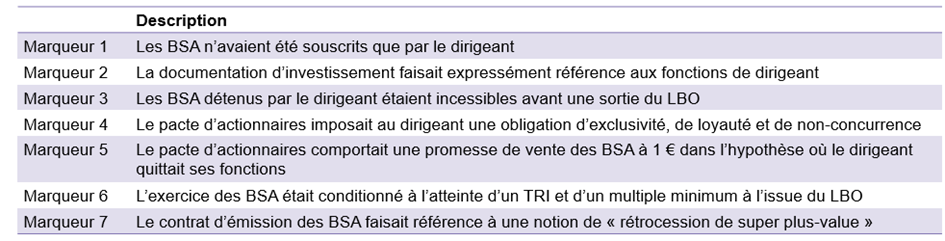

Néanmoins, la jurisprudence récente du Conseil d’Etat dans ses arrêts du 13 juillet 2021[7], a entendu durcir la qualification fiscale des gains, privilégiant souvent la requalification des gains de cession en rémunération imposable à l’impôt sur le revenu dans la catégorie des traitements et salaires, assortie de cotisations sociales.

En effet, le Conseil d’Etat, dans ses arrêts de principe de 2021 a énoncé un faisceau d’indices permettant de « rechercher si la convention avait été conclue dans des conditions constituant une contrepartie des fonctions de dirigeants », tel qu’exposé dans le tableau infra[8] :

Ce contexte jurisprudentiel créait une insécurité juridique forte et un manque de prévisibilité pour les dirigeants quant au régime applicable, puisque la qualification dépendait largement de l’analyse factuelle des modalités d’attribution et des liens fonctionnels des dirigeants avec la société émettrice.

II. Une réforme impactant exclusivement le gain de cession

Le nouvel article 163 bis H du CGI, introduit un encadrement spécifique du gain net réalisé lors de la cession de titres acquis ou attribués à des salariés ou des dirigeants en contrepartie de leurs fonctions au sein de la société émettrice ou d’une société du groupe auquel la société émettrice appartient (y compris les gains de cession de titres attribués dans le cadre de plans réglementés d’AGA, stock-options et BSPCE).

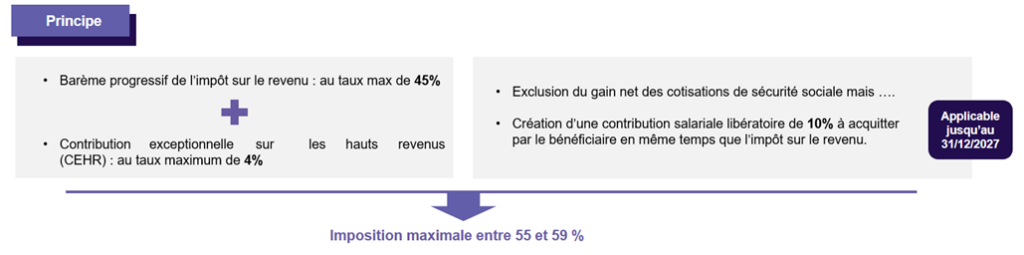

Désormais, le gain net de cession est par principe soumis à une imposition spécifique, distincte des plus-values mobilières ordinaires : imposition au barème progressif de l’impôt sur le revenu avec la création d’une contribution salariale libératoire de 10% à acquitter par le bénéficiaire en même temps que l’impôt sur le revenu, générant une imposition maximale se situant entre 55 et 59%[9].

NB : Ce volet social est applicable uniquement jusqu’au 31/12/2027, générant donc une zone d’ombre après cette date. Nous pouvons légitiment imaginer une potentielle augmentation du taux à l’avenir compte tenu du contexte économique et budgétaire actuel.

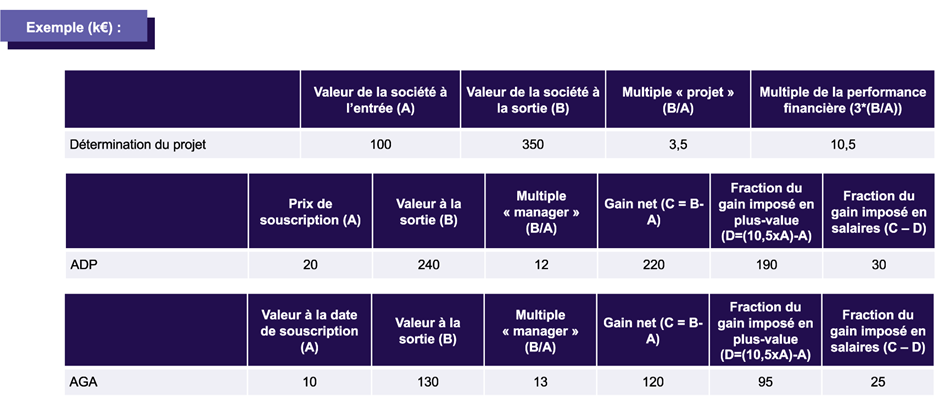

Néanmoins, afin d’éviter une imposition trop pénalisante des Management Packages et de préserver l’attractivité des dispositifs, le législateur a prévu une limitation du montant du gain soumis à l’imposition au barème progressif de l’IR, en imposant une partie du gain de cession en plus-value à hauteur du plafond déterminé ci-dessous.[10]

Cette limitation est applicable uniquement en présence d’un risque de perte en capital pour le salarié ou le dirigeant (1) et lorsque ce dernier détient les titres depuis au moins 2 ans (2)[11].

Afin de déterminer la fraction du gain imposable en plus-value, il convient de déterminer un plafond selon la formule suivante[12] :

Ainsi, seule la fraction de la plus-value excédant 3 fois la prise de valeur de la société entre le moment de l’acquisition et le moment de la cession sera fiscalisée en traitements et salaires selon le barème progressif de l’impôt sur le revenu.[14]

Le législateur apporte également des précisions s’agissant des sociétés ayant pour objet principal « la détention, directe ou indirecte, de participations des salariés ou des dirigeants concernés dans une autre société », soit une ManCo[15]. Dans cette hypothèse, la valeur à retenir pour le calcul de multiples de performance financière est celle de la société dans laquelle les fonctions (salariés ou dirigeants) sont exercées et non la ManCo.

Ce faisant, le législateur n’a pas apporté de modifications quant au traitement fiscal des gains d’acquisition et d’exercice, qui continuent donc à être soumis aux régimes fiscaux antérieurs qui leur sont propres.

A noter qu’une zone d’ombre subsiste concernant la notion de « contrepartie de leurs fonctions ». Cette notion n’a pas été précisée à date et reste toujours soumise à une appréciation in concreto.

III. Focus sur l’aménagement du régime des BSPCE par la loi de finances pour 2025 – Article 92

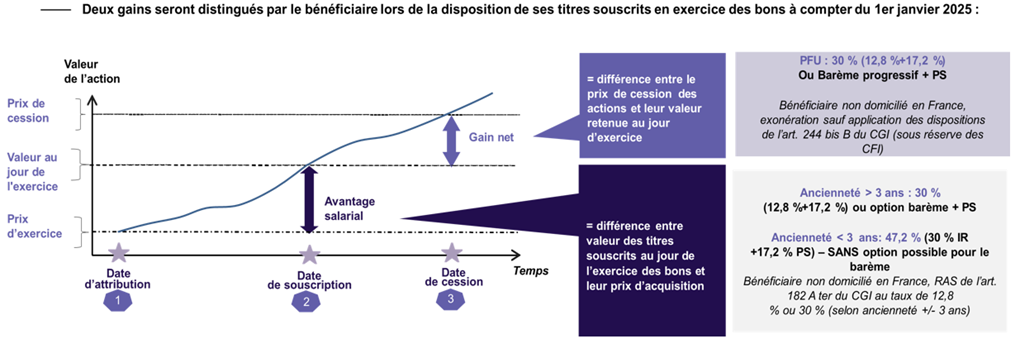

Des subtilités s’ajoutent lorsque nous sommes en présence de BSPCE. Dans cette hypothèse, deux gains seront distingués par le bénéficiaire lors de la disposition de ses titres souscrits en exercice des bons à compter du 1er janvier 2025.

Le gain d’exercice : déterminé par différence entre la valeur des titres souscrits au jour de l’exercice des bons et leur prix d’acquisition.

Ce gain est soumis par défaut au PFU (30%), avec option possible pour le barème progressif de l’IR. Cependant, pour les salariés présents depuis moins de 3 ans, le gain est imposé au taux forfaitaire de 30%, sans possibilité d’opter pour le barème progressif. Dans cette hypothèse, ce gain est qualifié d’avantage salarial.

Le gain de cession [16]: A la différence du gain de cession imposé dans le cadre de management packages au barème progressif de l’impôt sur le revenu avec une contribution salariale obligatoire de 10% (générant une imposition maximale entre 55% et 59%), le gain de cession généré dans le cadre du régime des BSPCE est soumis de plein droit au PFU de 30% ou sur option au barème. Dans ce contexte, le régime du gain de cession en matière de BSPCE est nettement plus favorable que dans le cadre de management packages.

Attention toutefois, si les BSPCE sont utilisés hors du cadre légal (dans le cadre d’une société non éligible par exemple), le risque de requalification du gain de cession en revenu d’activité est dès lors possible (i.e régime des management packages).

IV. Exemple chiffré – Focus sur la fiscalité du gain de cession

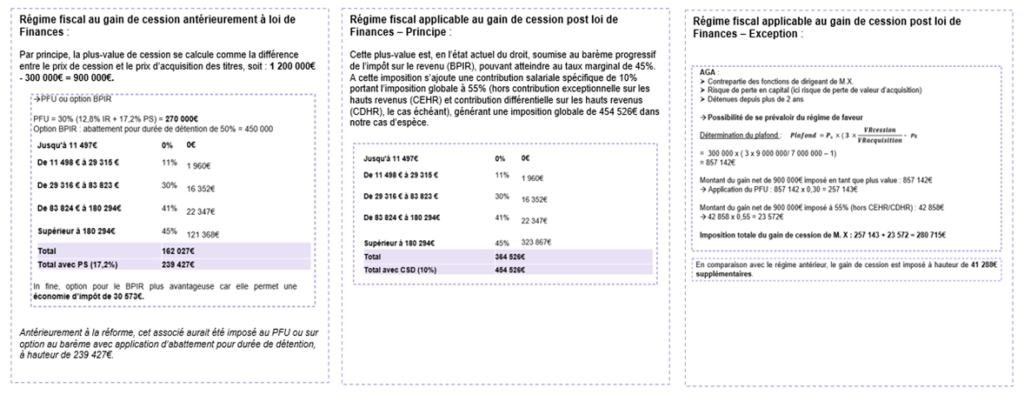

Scénario 1 : Dans l’hypothèse envisagée, un associé (M.X) exerçant également des fonctions de direction au sein d’une SAS se voit attribuer des actions gratuites d’une valeur de 300 000€. Quatre années plus tard (en N+4), ce dernier décide de céder ses actions pour un prix de 1 200 000€. Cette situation soulève alors la question du régime fiscal applicable tant à l’attribution initiale des actions qu’à la plus-value réalisée lors de leur cession.

NB : VRcession = 9 000 000€ / VRacquisition = 7 000 000€

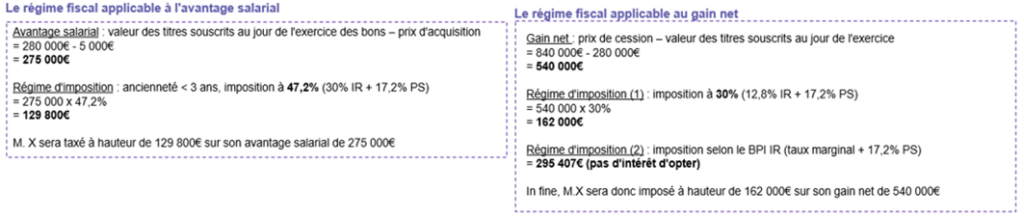

Scénario 2 – Illustration BSPCE : M.X est salarié depuis 1 an d’une SAS. Ce dernier se voit attribuer des BSPCE en octobre 2023. M.X décide de les souscrire le 12/04/2024, pour un prix de 5 000€ (alors que leur valeur réelle est de 280 000€). Deux ans plus tard, il cède ses actions pour un prix de 840 000€.

Quid de la fiscalité applicable aux gains réalisés par M.X ?

V. Des schémas fiscaux et des stratégies à repenser

- Eligibilité des titres au PEA

En sus de ces modalités pratiques exposées supra, la réforme limite la liberté d’investissement des actionnaires-managers. En effet, avant la loi de finances pour 2025, le PEA permettait à ces derniers d’acquérir des actions ordinaires tout en bénéficiant d’une exonération d’impôt sur les dividendes et plus-values sous conditions. Depuis la promulgation de la loi, le 15 février 2025, les titres acquis en « contrepartie de fonctions » de salarié ou de dirigeant ne peuvent être acquis via un PEA, et ceux déjà inscrits ne pourront plus bénéficier du régime de faveur.

- Opérations de donation avant cession

Antérieurement à la loi de finances pour 2025, la donation avant cession était un schéma reconnu en matière de transmission : absence de taxation de la plus-value mobilière pour le donateur et taxation uniquement de la donation aux droits de mutation avec le bénéfice d’abattements.

Depuis, l’article 163 bis H du CGI prévoit qu’en cas de donation de titres visés par le nouveau cadre fiscal, le donateur serait imposé à raison du gain réalisé sur les titres donnés au cours de l’année au titre de laquelle le donataire a cédé lesdits titres. Cette règle serait applicable y compris en cas de donation des titres reçus en rémunération d’un apport placé sous le bénéfice de l’article 150-0 B ter du CGI ( i.e report d’imposition).

Une incertitude subsiste quant à l’effet de cette mesure sur les opérations de donation antérieures. A notre sens, la réforme envisagée devrait se limiter aux seules donations intervenues à compter du 15 février 2025.

- Régime d’apport en sursis ou en report d’imposition

Juridiquement considéré comme un fait générateur de plus-value, l’échange de titre peut néanmoins bénéficier de deux mécanismes de différé d’imposition :

- Le sursis d’imposition, lorsque l’apport est réalisé à une société non contrôlée par l’apporteur. Dans ce cadre, l’opération d’apport considérée comme neutre fiscalement, la taxation de la plus-value ultérieure sera déterminée sur la base du prix de revient des titres initialement apportés.

- Le report d’imposition, lorsque l’apporteur contrôle la société bénéficiaire de l’apport. La plus-value est déterminée de manière immédiate mais l’imposition effective de cette dernière intervient uniquement en cas de survenance d’événements limitativement énumérés par la loi (notamment en cas de cession des titres reçus en échange / ou en cas de cession des titres apportés par la société bénéficiaire dans un délai de moins de 3 ans, sans remploi).

Le recours à la création d’une holding patrimoniale nécessitera donc de pouvoir évaluer la plus-value d’apport afin de valider si cette dernière satisfait aux mécanismes susvisés. Par ailleurs, en cas de contrôle fiscal sur ce type d’opération, la question se posera de savoir si, seule, la quote-part relevant du régime des traitements et salaires serait concernées ou, la totalité de la plus-value d’apport mise en report d’imposition, ce qui pourrait se révéler néfaste à moyen terme pour certaines opérations de LBO intermédiaire.

VI. Conclusion

En pratique cette réforme ne devrait impacter en réalité qu’une typologie d’entreprises et de management packages ciblés pouvant atteindre ce multiple de 3.

Ce nouveau dispositif a le mérite de mieux encadrer la distinction entre plus-values de cession, soumises à une fiscalité plus favorable, et rémunérations d’une fonction de salarié-dirigeant. L’objectif est donc double, (i) sécuriser les pratiques des entreprises et des investisseurs tout en (ii) limitant les stratégies d’optimisation fiscales abusives et éviter des requalifications brutales, fondées historiquement sur des critères jurisprudentiels soumis à l’appréciation du juge de l’impôt et qui disposent aujourd’hui d’une base légale.

L’éclairage en version PDF : ICI

[1] Loi de finances pour 2025 promulguée le 14 février 2025 et publiée au Journal Officiel le 15 février 2025.

[2] AGA : actions gratuites ; BSPCE : bons de souscription de parts de créateur d’entreprise ; ABSA : actions à bons de souscription d’actions ; OC : obligations convertibles.

[3] Concernant les AGA, le gain d’acquisition est imposé selon le régime des traitements et salaires (CGI. art 79 et 82) pour la fraction n’excédant pas 300 000€ après application d’un abattement spécifique de 50% + aux prélèvements sociaux à hauteur de 17.2% ou 9.7% (suivant la date d’attribution de l’option, avant ou après le 28/09/2012). Au-delà, le gain est imposé à hauteur de 100% du gain.

[4] CGI. art 150-0 A et suivants

[5] i.e 12.8% d’impôt sur le revenu et 17.2% de prélèvements sociaux

[6] CAA Paris, 28 novembre 2012, n°11PA04246, 2e ch., min. c/Gaillochet.

[7] CE, 13 juillet 2021, n°435452, n°428506

[8] L’arrêt du Conseil d’Etat rendu le 28 janvier 2022 (n°433965- Affaire Wendel Editis) est venu confirmer les arrêts du 13 juillet 2021.

[9] 42% d’impôt sur le revenu (IR), 3% ou 4% de CEHR et 10% de contribution salariale

[10] Cette fraction du gain de cession est alors imposée selon le régime des plus-values mobilières (i.e fraction soumise au PFU de 30% + CEHR/CDHR le cas échéant).

[11] Condition de détention qui concerne uniquement les outils conventionnels.

[12] Ce plafond détermine en réalité la « valeur réelle de la société » qui s’entend de la valeur réelle des capitaux propres augmentée des dettes envers tout actionnaire ou entreprise liée. Un ajustement est prévu par l’article concernant la prise en compte de certaines opérations intercalaires (notamment amortissement ou réduction de capital, attribution d’AGA, incorporation de primes ou réserves au capital …). Concernant les dettes à prendre en compte, sont expressément visées les dettes de la société émettrice envers tout actionnaire ou toute entreprise liée au sens de l’article 39, 12 du CGI. Sont notamment selon nous, les obligations (OC, OS) mais également les comptes courant d’associés. Etant précisé que les dettes nées après la date d’acquisition, de souscription ou d’attribution sont réputées être nées dès la date d’acquisition, souscription ou attribution pour déterminer la valeur réelle de la société au dénominateur du rapport susvisé.

[14] En pratique, cette prise de valeur concerne principalement les startups et biotech.

[15] CGI. Art 163 bis H

[16] Correspondant à la différence entre le prix de cession des actions et leur valeur retenue au jour d’exercice.