L’on se souvient que la loi le Meur du 19 novembre 2024 a réformé en profondeur le régime micro-BIC attaché aux activités de locations de meublés de tourisme à compter de l’imposition des revenus de 2025.

Clay Banks Pour Unsplash+

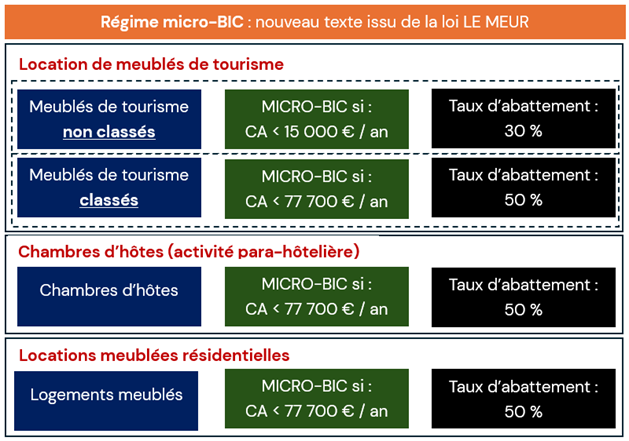

Rédaction de l’article 50-0 du CGI issue de la loi Le Meur

Pour saisir le périmètre des incertitudes nées de cette réforme, rappelons que le nouvel article 50-0 du Code général des impôts, encadrant le régime micro-BIC, distingue 3 seuils de chiffres d’affaires selon l’activité exercée par le contribuable :

2° : toutes les autres entreprises (catégorie résiduelle) relèvent du régime micro-BIC lorsque leur chiffre d’affaires annuel est inférieur à 77 700 € avec le bénéficie d’un abattement de 50 %.

1° : les activités qui visent à : « fournir le logement, à l’exclusion de la location directe ou indirecte de locaux d’habitation meublés ou destinés à être loués meublés » relèvent du régime micro-BIC si le chiffre d’affaires annuel retirés de l’activité est inférieur à 188 700 €. Le taux de l’abattement forfaitaire attaché est de 71 %.

1° bis : les entreprises dont l’activité principale est de louer directement ou indirectement des meublés de tourisme, au sens du I de l’article L. 324-1-1 du code du tourisme, autres que ceux mentionnés aux 1° et 2° du I de l’article 1414 bis du présent code(meublés de tourisme classés + chambres d’hôtes) relèvent du régime micro-BIC si le chiffre d’affaires annuel retirés de l’activité est inférieur à 15 000 €. L’abattement attaché ici s’élève à 30 %.

En clair, la loi a durci le ton pour les meublés de tourisme non classés (2°). Les meublés de tourisme classés suivraient quant à eux le régime dédié aux locations meublées résidentielles à savoir : un abattement forfaitaire de 50 % sous réserve que le chiffre d’affaires retiré de l’activité soit inférieur à 77 700 €.

Des incertitudes

Pour autant, une incertitude était née autour du régime fiscal applicable aux chambres d’hôtes. Pour cause, des praticiens soulevaient le fait qu’il convient de distinguer cette activité de location assortie de prestations de services obligatoires (accueil de la clientèle, fourniture du petit-déjeuner, nettoyage régulier des locaux, fourniture du linge de maison,…) constituant une activité para-hôtelière de l’activité de location meublée. Dès lors, certaines défendaient que cette activité particulière œuvrant à l’attractivité touristique et économique des régions devait bénéficier du régime micro-BIC prévu au 1° de l’article 50-0 (fourniture du logement) à savoir : un abattement de 71 % dans la limite de 188 700 € de chiffre d’affaires annuel.

En clair il était question de savoir si l’activité de chambres d’hôtes était susceptible de relever de cet abattement plus favorable au motif :

- de son rattachement à l’activité de fourniture du logement et,

- ipso facto de son non rattachement à l’exclusion des activités de « location directe ou indirecte de locaux d’habitation meublés ou destinés à être loués meublés. »

Des réponses ministérielles en nombre !

Un certain nombre de questions ont été formulées au Gouvernement en 2025 afin de déterminer si ce dernier entend clarifier et réviser sa position à l’égard de la fiscalité appliquée aux maisons d’hôtes et gîtes ruraux (Rép. min. Naegelen n° 2902, JOAN,13 mai 2025, p. 3439 ; Rép. min. Lemoyne n° 2460, JO Sénat, 15 mai 2025, p. 2457 ; Rép. min. Ravier n° 3311, JO Sénat, 15 mai 2025, p. 2457 ; Rép. min. Blin n° 6664, JOAN, 20 mai 2025, p. 3703). Toutes ont reçu une réponse similaire de la ministre déléguée chargée du tourisme.

S’agissant de l’activité de chambres d’hôtes, la réponse apparait on ne peut plus explicite. Elle entre dans le 2° de l’article 50-0 du CGI et relève donc du régime micro-BIC dans la limite de 77 700 € de chiffre d’affaires annuel avec un abattement de 50 %. S’agissant des gîtes ruraux, ces derniers n’étant pas définis juridiquement, le Gouvernement les considère comme des meublés de tourisme bénéficiant du même régime que les chambres d’hôtes lorsqu’ils sont classés.

Le choix de proposer un abattement différencié avait été soutenu par le Gouvernement en ce qu’il encourageait le classement et la qualité de l’offre d’hébergement. De surcroît, le seuil de 77 700 € a été jugé adapté pour protéger les petits propriétaires de gîtes et chambres d’hôtes, tout en restant largement supérieur à celui des meublés non classés.

Confirmant le caractère para-hôtelier de leur activité, le Gouvernement précise que les propriétaires de chambres d’hôtes ou de gîtes ruraux supportant des charges d’un montant supérieur à l’abattement de 50 % conservent toujours la possibilité d’opter pour le régime réel. Enfin, la ministre précise avoir lancé un groupe de travail sur l’offre touristique rurale, intégré à une réflexion plus large sur l’agritourisme, et a proposé au Premier ministre la création d’une mission parlementaire dédiée.

La confirmation du Conseil d’Etat

Notons que cette interprétation du Gouvernement a été confortée par une décision récente du Conseil d’Etat (CE 16 septembre 2025, n° 505228). La Haute juridiction a rejeté un recours pour excès de pouvoir formé contre la réponse ministérielle Lemoyne susvisée, confirmant les seuils et abattement applicables aux chambres d’hôtes.

En synthèse, bien que para-hôtelière, l’activité de chambres d’hôtes constitue au regard du régime micro-BIC, une activité de location meublée.

Les réformes opérées autour de ce régime fiscal sont répertoriées dans le tableau ci-dessous.