Analyse fiscale à destination des particuliers et des professionnels du patrimoine

L’éclairage en version PDF : ICI

Depuis plusieurs années, les sociétés de gestion multiplient les acquisitions européennes pour le compte de leurs SCPI : bureaux en Allemagne, commerces en Espagne, logistique en Pologne, résidentiel aux Pays-Bas… Cette stratégie soulève une question légitime pour tout investisseur — particulier ou professionnel : qu’est-ce que cela change, concrètement, sur le plan fiscal ? Pour y répondre, il faut d’abord comprendre comment fonctionne la fiscalité des SCPI en France, avant d’examiner ce qui se passe lorsque les immeubles sont situés hors de nos frontières.

Photo de Lukas S sur Unsplash

1. La SCPI en France : un véhicule fiscalement translucide

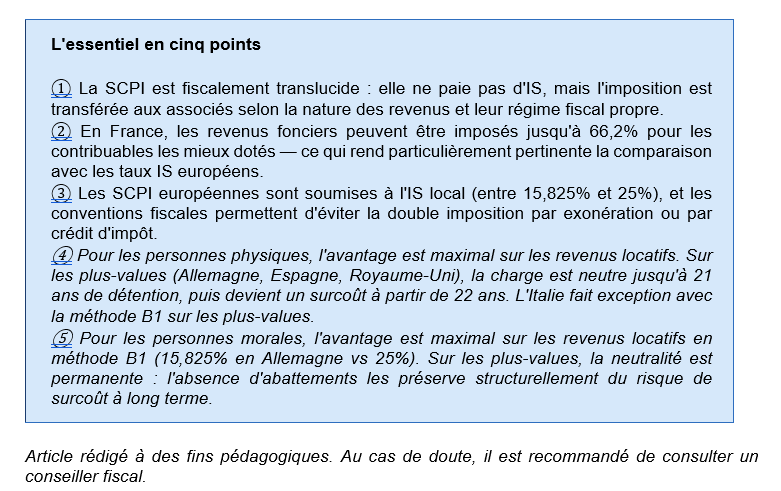

Avant d’aborder la dimension internationale, il est indispensable de bien saisir le régime fiscal de la SCPI en France. Ce régime repose sur un principe fondateur, posé à l’article 239 septies du Code général des impôts : la SCPI est exclue du champ d’application de l’impôt sur les sociétés. On dit qu’elle est fiscalement « translucide ».

Concrètement, cela signifie que la SCPI n’acquitte aucun impôt en son nom propre — à condition de respecter deux critères cumulatifs : respecter les règles d’objet et de fonctionnement fixées par le Code monétaire et financier, et offrir ses parts au public. Pour autant, elle n’est pas fiscalement neutre : son résultat est calculé en son sein, puis transmis à chaque associé, proportionnellement à ses droits dans le capital social. Chaque investisseur est ainsi placé dans une situation fiscalement analogue à celle d’un propriétaire immobilier direct.

À retenir

La SCPI ne paie pas d’impôt sur les sociétés. C’est l’associé qui supporte l’imposition, selon sa propre situation fiscale, en fonction de la nature des revenus perçus (pas nécessairement distribués) par la SCPI.

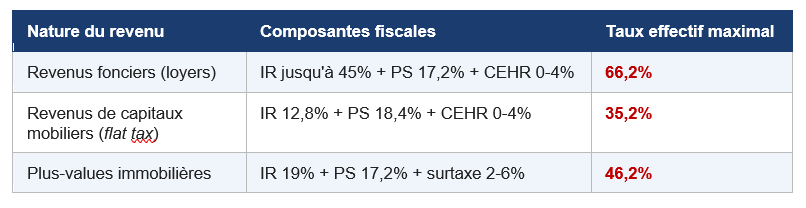

Trois types de revenus, trois régimes d’imposition

Pour un associé personne physique résidant fiscalement en France, la catégorie d’imposition suit strictement la nature des revenus produits par la SCPI. Il convient de distinguer trois flux principaux, dont les niveaux de taxation sont très différents les uns des autres.

Les revenus locatifs — c’est-à-dire les loyers perçus par la SCPI — sont imposés dans la catégorie des revenus fonciers. Ils s’ajoutent aux autres revenus de l’investisseur et sont soumis au barème progressif de l’impôt sur le revenu, dont la tranche marginale peut atteindre 45%. À cela s’ajoutent les prélèvements sociaux au taux de 17,2%, et le cas échéant la contribution exceptionnelle sur les hauts revenus (CEHR), qui s’élève à 3% pour un célibataire dont le revenu fiscal de référence dépasse 250.000€ et à 4% au-delà de 500.000€ (seuil doublé pour un couple soumis à imposition commune). Dans les cas les plus défavorables, le taux effectif d’imposition sur les revenus fonciers peut ainsi atteindre 66,2% — un niveau qui illustre à lui seul l’enjeu de la comparaison internationale.

Lorsque la SCPI perçoit des produits financiers — dividendes, intérêts de placement ou revenus de participations dans des sociétés de capitaux —, ces revenus relèvent de la catégorie des revenus de capitaux mobiliers. Ils sont soumis au prélèvement forfaitaire unique (PFU), communément appelé flat tax, qui se décompose en 12,8% d’impôt sur le revenu et 18,4% de prélèvements sociaux, soit un taux de base de 31,2%. Avec la CEHR pour les contribuables concernés, le taux effectif maximal peut atteindre 35,2%.

Enfin, lorsque la SCPI cède un immeuble et réalise une plus-value, celle-ci est imposée selon le régime des plus-values immobilières des particuliers. Le taux d’impôt sur le revenu est de 19%, auxquels s’ajoutent 17,2% de prélèvements sociaux, et une surtaxe progressive de 2% à 6% lorsque la plus-value dépasse 50.000€ ; après application des abattements pour durée de détention. Ces abattements commencent à courir à partir de la 5ème année — mais attention : leur point de départ est la date d’acquisition de l’immeuble par la SCPI, et non la date de souscription des parts par l’investisseur. Hors abattements, le taux effectif maximal s’établit à 46,2%.

Le cas particulier des associés personnes morales

Pour un investisseur qui est lui-même une société soumise à l’impôt sur les sociétés, la situation est plus simple et le traitement unifié : l’intégralité de sa quote-part de résultats dans la SCPI est soumise à l’IS, au taux réduit de 15% jusqu’à 42.500€ de bénéfices imposables — sous réserve que le capital soit détenu à au moins 75% par des personnes physiques —, puis au taux normal de 25% au-delà.

2. SCPI investissant à l’étranger : une fiscalité allégée grâce aux conventions

Sur le plan réglementaire, une SCPI peut investir librement à l’étranger, sans aucune restriction géographique. Elle peut être investie partiellement ou exclusivement dans des actifs situés hors de France, que ce soit en direct ou au travers de structures locales. C’est précisément cette liberté qui ouvre une fenêtre d’optimisation fiscale particulièrement intéressante pour les résidents français, notamment ceux qui se situent dans les tranches marginales d’imposition les plus élevées.

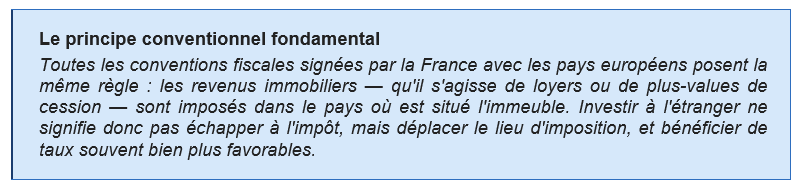

La logique est la suivante : les pays européens dans lesquels investissent les SCPI appliquent des taux d’imposition nettement inférieurs aux niveaux français évoqués ci-dessus. Et les conventions fiscales conclues entre la France et ces États permettent d’éliminer — ou du moins d’atténuer fortement — la double imposition qui résulterait de la coexistence de deux droits d’imposer. Le mécanisme se déroule en deux temps : d’abord l’imposition dans le pays de situation de l’immeuble, ensuite la neutralisation de cette charge en France.

Comment la SCPI est-elle perçue à l’étranger ?

La question de la qualification de la SCPI dans les États étrangers est centrale, car elle conditionne à la fois la charge fiscale locale et les obligations pratiques des investisseurs. Selon les pays, la SCPI peut être assimilée à une entité opaque — une société de capitaux soumise à l’IS local — ou à une entité transparente, ce qui entraîne des conséquences très différentes.

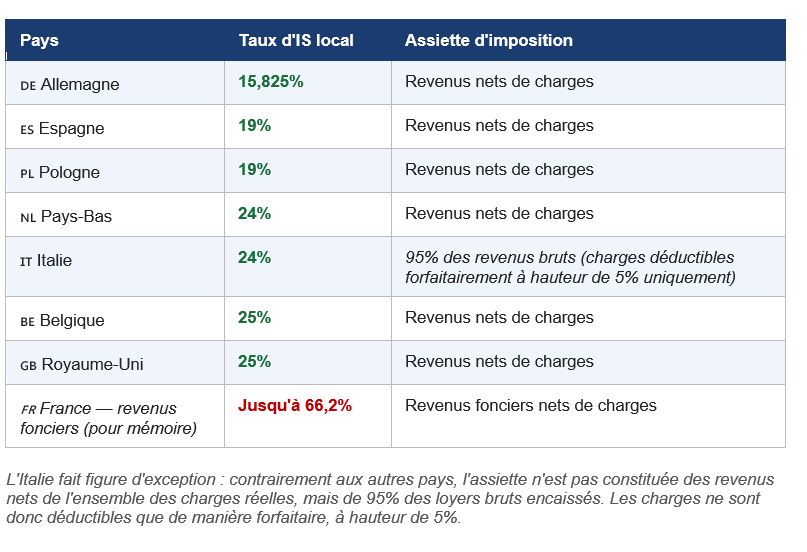

Dans la majorité des pays européens partenaires, la SCPI est traitée comme une entité opaque. Ce traitement présente un avantage pratique considérable pour les investisseurs : la SCPI fait alors office de « corporate bloqueur ». Toutes les obligations déclaratives et fiscales sont gérées à son niveau, par la société de gestion. Les associés particuliers n’ont ainsi aucune démarche d’enregistrement, d’immatriculation ou de déclaration à effectuer dans le pays étranger — ce qui simplifie radicalement la gestion de l’investissement.

Sur le fond, la SCPI est donc soumise localement à l’impôt sur les sociétés, selon les taux en vigueur dans chaque pays. Et c’est là que réside l’essentiel de l’avantage fiscal : ces taux sont systématiquement inférieurs au niveau de pression fiscale française sur les revenus fonciers.

3. Comment la France élimine-t-elle la double imposition ?

Une fois l’impôt acquitté dans le pays de situation de l’immeuble, la question se pose inévitablement : l’investisseur français sera-t-il à nouveau imposé en France sur ces mêmes revenus ? C’est précisément l’objet des clauses d’élimination de la double imposition, insérées dans chaque convention fiscale bilatérale. Deux grandes méthodes coexistent, dont le choix dépend du pays concerné et de la nature du revenu — locatif ou plus-value de cession.

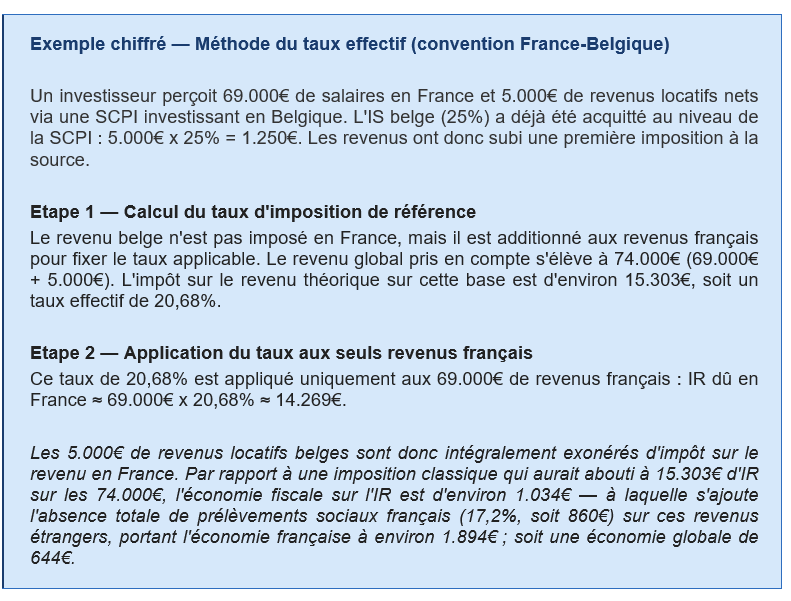

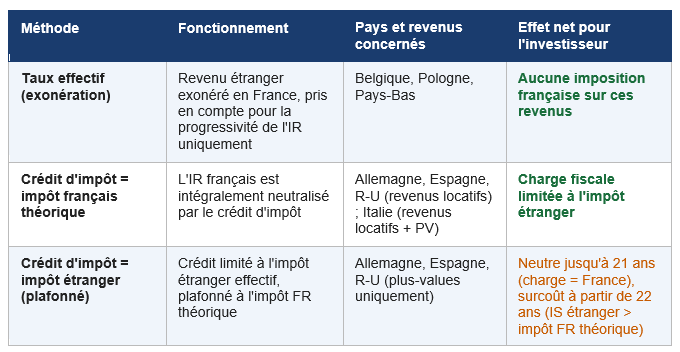

La méthode du taux effectif : l’exonération avec maintien de la progressivité

Retenue par les conventions conclues avec la Belgique, la Pologne et les Pays-Bas, cette méthode est la plus favorable pour les revenus locatifs. Son principe : le revenu de source étrangère est exonéré d’impôt en France — il ne vient pas s’ajouter à la base imposable française. Il est toutefois pris en compte pour déterminer le taux d’imposition applicable aux autres revenus français de l’investisseur, afin de préserver la progressivité de l’impôt sur le revenu. En pratique, pour les revenus locatifs concernés, aucun prélèvement fiscal français supplémentaire ne s’applique.

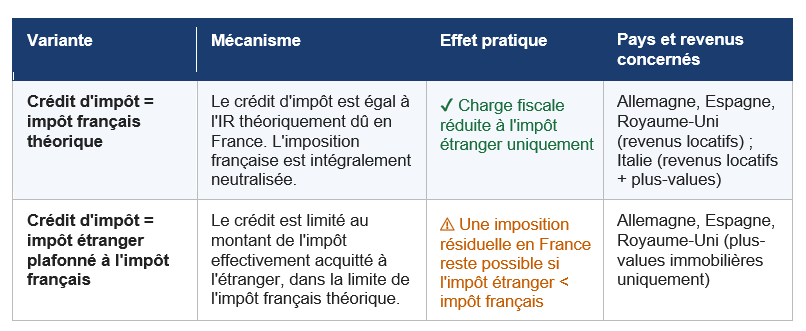

La méthode du crédit d’impôt : deux variantes aux effets distincts

Avec la méthode du crédit d’impôt, le résident français reste en principe imposable en France. Toutefois, un crédit d’impôt vient s’imputer sur l’impôt français, de manière à neutraliser — totalement ou partiellement — la charge déjà acquittée à l’étranger. C’est ici que la distinction entre deux variantes prend toute son importance.

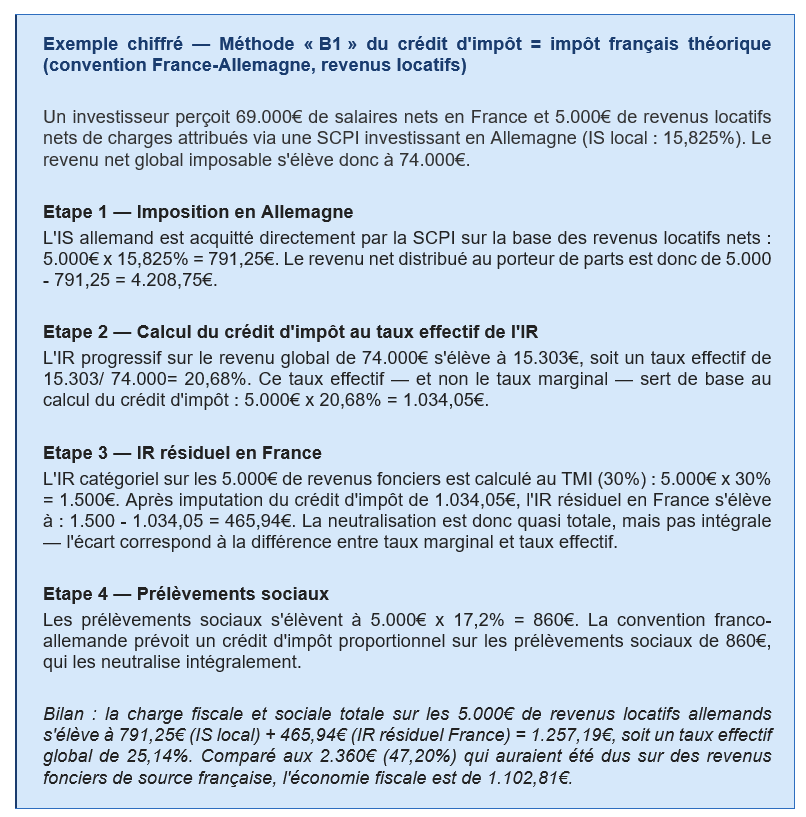

La première variante (B1), la plus avantageuse, est celle du crédit d’impôt égal à l’impôt français théorique. Son fonctionnement est plus subtil qu’il n’y paraît : le crédit accordé n’est pas calculé au taux marginal d’imposition (TMI) de l’investisseur, mais au taux effectif de l’IR — c’est-à-dire le rapport entre l’IR total dû sur l’ensemble des revenus et le revenu global imposable. Ce crédit vient s’imputer sur l’IR catégoriel dû sur les revenus étrangers, calculé lui au taux marginal. La différence entre les deux taux laisse subsister un reliquat d’IR en France, généralement modeste. Cette méthode s’applique notamment avec l’Allemagne, l’Espagne et le Royaume-Uni pour les revenus locatifs, ainsi qu’avec l’Italie pour les revenus locatifs et les plus-values immobilières.

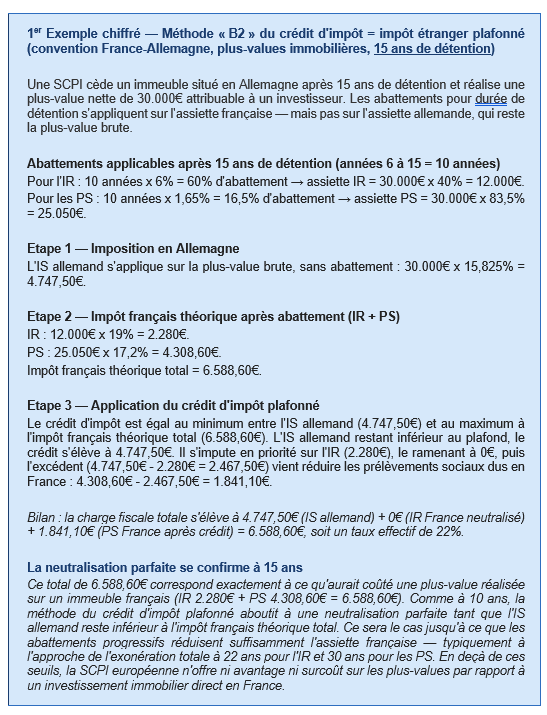

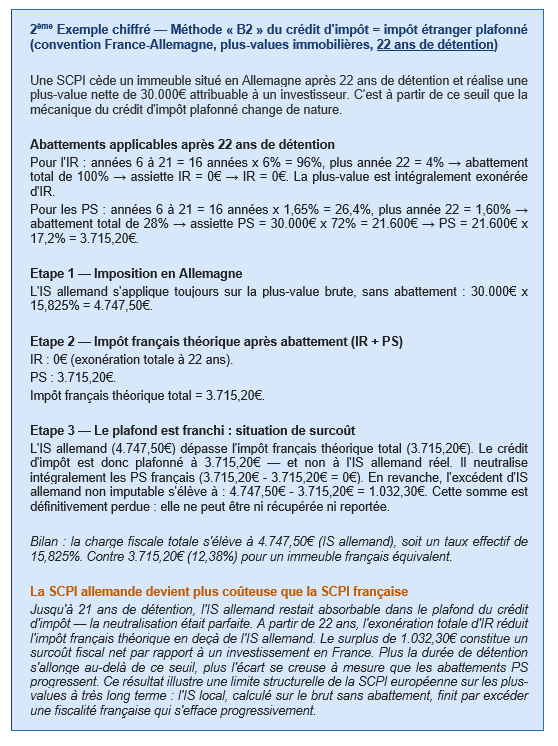

La seconde variante (B2) est celle du crédit d’impôt égal à l’impôt étranger, plafonné au montant de l’impôt français. Ici, le crédit accordé est limité au montant effectivement payé à l’étranger — et ne peut excéder l’impôt français théorique. Si le taux local est inférieur au taux français, une imposition résiduelle subsiste en France, à hauteur de la différence. Cette méthode s’applique avec l’Allemagne, l’Espagne et le Royaume-Uni, mais uniquement pour les plus-values immobilières.

En synthèse pour les associés personnes physiques

Le cas des associés personnes morales : une logique simplifiée, des résultats contrastés

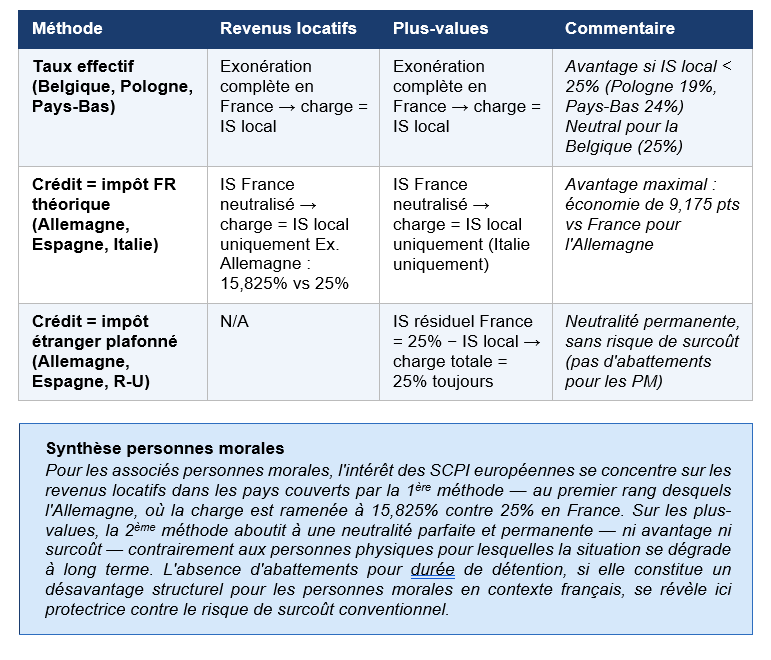

Pour les investisseurs qui sont des sociétés soumises à l’IS, les mêmes mécanismes conventionnels s’appliquent — mais leurs effets sont sensiblement différents, pour deux raisons structurelles : l’IS est un taux fixe (pas de progressivité), et les personnes morales ne bénéficient d’aucun abattement pour durée de détention sur les plus-values.

Avec la méthode du taux effectif (Belgique, Pologne, Pays-Bas), l’absence de progressivité de l’IS simplifie radicalement le calcul : le revenu étranger est exonéré en France, sans effet de progressivité puisqu’il n’y en a pas. La charge se limite donc à l’IS local. Pour la Belgique, où le taux IS est de 25% — identique au taux français —, l’avantage est nul en termes de taux. En revanche, pour la Pologne (19%) et dans une moindre mesure pour les Pays-Bas (24%), un gain fiscal reste possible.

Avec la 1ère variante méthode du crédit d’impôt égal à l’impôt français théorique (Allemagne, Espagne, Royaume-Uni (revenus locatifs) ; Italie (revenus locatifs + plus-values)), le résultat est particulièrement favorable pour la personne morale. Le crédit accordé correspond à l’IS français théorique, soit 25% — un taux supérieur à l’IS allemand de 15,825%. L’IS français est donc intégralement neutralisé, et la charge finale se limite au seul IS allemand. L’économie est de 9,175 points par rapport à un investissement en France.

Avec la 2ème variante méthode du crédit d’impôt étranger plafonné à l’impôt français (Allemagne, Espagne, Royaume-Uni (plus-values immobilières uniquement)), la situation est différente. Le crédit est limité à l’IS local (15,825% pour l’Allemagne), soit un montant inférieur à l’IS français théorique (25%). Il subsiste donc un IS résiduel en France de 25% – 15,825% = 9,175%, portant la charge totale à 25% — exactement le niveau français. Mais, à la différence des personnes physiques, ce résultat de parfaite neutralité est permanent : les personnes morales ne bénéficiant d’aucun abattement pour durée de détention, le plafond du crédit d’impôt reste toujours supérieur à l’IS étranger. Il n’y a donc jamais de basculement en surcoût, quelle que soit la durée de détention.

4. Quel intérêt fiscal réel pour l’investisseur français ?

Au terme de cette analyse, un constat s’impose : pour un investisseur personne physique dont le taux marginal d’imposition est élevé — tranche à 41% ou 45% —, les SCPI investissant en Europe présentent un avantage fiscal potentiellement très significatif sur les revenus locatifs. L’écart entre le taux d’IS local (15,825% en Allemagne, 19% en Espagne ou en Pologne) et le taux effectif maximum français sur les revenus fonciers (66,2%) est considérable. Et grâce aux mécanismes conventionnels d’élimination de la double imposition, cet avantage est en grande partie préservé.

La situation est plus complexe pour les plus-values de cession des personnes physiques : avec la méthode du crédit d’impôt plafonné (Allemagne, Espagne, Royaume-Uni), la charge est ramenée au niveau français jusqu’à 21 ans de détention, puis devient un surcoût à partir de 22 ans — lorsque l’exonération totale d’IR réduit l’impôt français théorique en deçà de l’IS étranger calculé sur le brut. Pour l’Italie, la méthode B1 s’applique également aux plus-values, ce qui peut se révéler plus favorable.

Pour les associés personnes morales, la logique est différente. L’avantage est maximal sur les revenus locatifs dans les pays couverts par la méthode B1 — notamment l’Allemagne où la charge est ramenée à 15,825% contre 25% en France. Sur les plus-values, la neutralité est permanente : l’absence d’abattements pour durée de détention préserve les personnes morales du risque de surcoût que connaissent les personnes physiques à long terme.

En définitive, la SCPI européenne constitue un outil de diversification à part entière, qui conjugue exposition à différents marchés immobiliers et optimisation de la charge fiscale globale. Cela ne dispense pas, bien entendu, d’une analyse précise des mécanismes conventionnels applicables selon les pays, les natures de revenus et la qualité de l’associé — et d’un accompagnement professionnel adapté à la situation de chaque investisseur.

L’éclairage en version PDF : ICI