ARTICLE PARU DANS SOLUTION NOTAIRE HEBDO 13 MARS 2025 – SNH 9/25 Inf. 8 – Minutes pratiques -QUESTION/ RÉPONSE – FAMILLE

L’éclairage en version PDF : ICI

LA QUESTION

Parce qu’elle n’est jamais rapportable et qu’elle bénéficie le plus souvent du gel de la valeur des lots au jour de l’acte pour la réunion fictive et l’imputation des libéralités, une donation-partage bénéficie d’une grande stabilité et présente une vertu pacificatrice lors des opérations liquidatives. Mais qu’en est-il en présence d’une donation-partage inégalitaire ?

LA RÉPONSE

Dès l’instant qu’on liquide une succession en présence d’héritiers réservataires et d’une donation-partage, une méthode liquidative dérogatoire s’impose afin de vérifier que chacun des réservataires a reçu sa part de réserve. Lorsque l’un des héritiers n’a pas reçu sa part de réserve à l’issue de cette première étape liquidative et que les biens existants non légués suffisent à le remplir de ses droits, deux méthodes sont envisageables pour le partage de ces biens. En présence d’une donation-partage inégalitaire, l’une de ces méthodes permet d’atténuer cette inégalité alors que l’autre la maintient. Ni la loi ni la jurisprudence n’ayant tranché la question, plusieurs solutions s’offrent au praticien pour surmonter cette difficulté.

Getty Images Pour Unsplash+

1. Premières vues sur la donation-partage. En raison de ses nombreux avantages, la donation-partage est considérée comme « la reine » des libéralités. Elle évite tout d’abord le sentiment d’inégalité pouvant survenir en cas de donation simple, lequel sera source de blocages et de conflits plus ou moins rationnels lors du règlement de la succession du parent. En outre et surtout, cette libéralité facilite grandement les opérations liquidatives dans la succession du donateur. Cette vertu simplificatrice est liée à deux caractéristiques majeures de la donation-partage.

Tout d’abord, une donation-partage n’est jamais rapportable (récemment, Cass. 1e civ. 4-7-2018 n° 16-15.915 F-PB : SNH 25/18 inf. 4). Peu importe que l’acte ait ou non alloti tous les enfants, qu’il soit égalitaire ou inégalitaire : dès lors qu’il s’agit d’une véritable donation-partage, la libéralité échappe au rapport. Les réévaluations inhérentes à ce premier mécanisme liquidatif n’ont donc jamais à être faites. Par ailleurs, au titre de la réunion fictive, l’acte bénéficie le plus souvent du gel des valeurs au jour de l’acte. En effet, les conditions de l’article 1078 du Code civil (chacun des héritiers réservataires vivant ou représenté a reçu un lot et l’a accepté, il n’existe pas de réserve d’usufruit sur une somme d’argent, il n’existe pas de clause contraire) sont en pratique très souvent réunies.

En évitant la réévaluation des biens donnés, tant au titre du rapport que de la réunion fictive, on prévient les conflits entre héritiers. Cette pacification peut toutefois disparaître lorsque la donation-partage est inégalitaire. En effet, dans ce cas, le règlement de la succession du donateur peut être très délicat à effectuer, en raison des incertitudes du droit positif.

2. L’absence de rapport d’une donation-partage inégalitaire. Face à une telle libéralité, la tentation peut être grande de mettre en œuvre le rapport successoral, outil liquidatif permettant de rétablir l’égalité entre les héritiers. Une telle solution aurait le mérite de la simplicité liquidative, et limiterait les conflits en gommant l’inégalité initiale. Malheureusement, elle est inapplicable. En effet, comme indiqué ci-dessus, une donation-partage n’est jamais rapportable, même si elle est inégalitaire. Le rapport ne pouvant être mis en œuvre, ne demeure qu’une éventuelle action en réduction, laquelle fait l’objet d’incertitudes en droit positif.

3. LA RÉDUCTION ET LES DIFFICULTÉS DE MISE EN ŒUVRE DE L’ARTICLE 1077-1 DU CODE CIVIL

Tout d’abord, il sera rappelé que l’inégalité ne remet nullement en cause le gel des valeurs. Dès lors que les conditions de l’article 1078 du Code civil sont réunies, les biens donnés seront évalués au jour de l’acte, quand bien même les enfants n’ont pas reçu un lot de même valeur. Mais là sera la seule simplicité, la liquidation de la succession nécessitant ensuite la mise en œuvre de l’article 1077-1 du Code civil.

En vertu de ce texte, « l’héritier réservataire, qui n’a pas concouru à la donation-partage, ou qui a reçu un lot inférieur à sa part de réserve, peut exercer l’action en réduction, s’il n’existe pas à l’ouverture de la succession des biens non compris dans le partage et suffisants pour composer ou compléter sa réserve, compte tenu des libéralités dont il a pu bénéficier ». Il s’agit de la seule disposition légale permettant de régler la succession du donateur ayant consenti une donation-partage inégalitaire.

Malheureusement, ses conditions de mise en œuvre manquent de précision. Deux analyses ont été proposées, aboutissant à des résultats sensiblement différents : l’une permet de rétablir l’égalité entre les descendants, alors que l’autre la maintient. Il est délicat de savoir laquelle s’applique puisque chacune est soutenue par une doctrine éminente (en faveur de la première méthode dite « de Carpentras » : F. Sauvage, note sous TGI Carpentras 4-5-1999 n° 97-2525 : JCP G 2000 II n° 10380 ; C. Brenner, avis recueilli dans l’article de M. Mathieu, Réduction en présence de biens laissés par le disposant : JCP N 2016 n° 1315 ; P. Malaurie et C. Brenner : Droit des successions et des libéralités, LGDJ-Lextenso, 11e éd. 2024, n° 846 ; en faveur de la seconde méthode dite « de Paris » : Dalloz action Droit patrimonial de la famille 2021/2022, dir. M. Grimaldi, voir « Liquidation de la succession en présence d’une libéralité-partage » par M. Grimaldi, n° 413-31 s. ; C. Jubault : Droit civil. Les successions, les libéralités, Montchrestien, 2e éd. 2010, n° 877 et 977-1), et que chacune a été appliquée par la jurisprudence. Ainsi, la méthode dite « de Carpentras » (TGI Carpentras 4-5-1999 n° 97/2525 : BICC 15-2-2000 n° 195, JCP G 2000 II n° 10380, précité ; RTD civ. 2001 p. 182 obs. J. Patarin) permet le plus souvent de rétablir l’égalité entre les descendants alors que celle dite « de Paris » (TGI Paris 13-2-2008 n° 05/00598) maintient l’inégalité initiale dans les limites de la quotité disponible. Comment mettre en œuvre chacune de ces méthodes ?

À des fins de clarté, ces méthodes sont explicitées ci-après à partir d’hypothèses simples, dans lesquelles il n’existe pas d’autre libéralité (entre vifs ou testamentaire).

4. La comparaison entre le lot de chacun et le montant de sa réserve individuelle

Quelle que soit la méthode retenue, le point de départ de chacune d’entre elles consiste en une comparaison entre :

– d’une part, le lot de chacun et ;

– d’autre part, le montant de sa réserve individuelle.

À l’issue de cette comparaison, deux solutions sont envisageables, chacune d’elles engendrant des solutions sensiblement différentes.

5. Première possibilité : chacun des enfants a reçu au moins sa réserve par la donation-partage

Le lot de chacun des enfants est ici supérieur ou égal au montant de sa réserve individuelle. Dans ce cas, l’article 1077-1 du Code civil ne produit aucune conséquence, et ce, qu’on applique la méthode « de Carpentras » ou celle « de Paris ». Les biens existants sont partagés entre tous les enfants de façon égalitaire, l’inégalité de la donation-partage n’étant pas compensée.

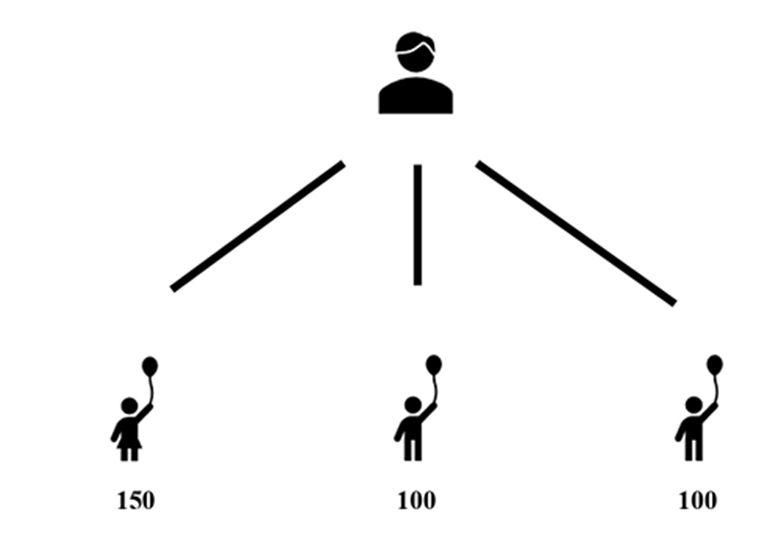

6. Exemple. Un père a consenti à ses trois enfants une donation-partage. Chacun de ses deux fils a reçu un bien valant 100, sa fille recevant quant à elle un bien valant 150. Au décès du père, l’actif net n’est que de 50.

Masse de calcul de la quotité disponible et de la réserve : actif net (50) + réunion fictive de la donation-partage (350) = 400.

Quotité disponible (1/4) = 100.

Réserve globale (3/4) = 300.

Réserve individuelle de chacun = 100.

Chacun a bien été pourvu de sa réserve (100), la fille ayant reçu en sus 50. L’actif net se partagera entre les trois enfants par parts égales (16,66 chacun).

7. Seconde possibilité : un ou plusieurs des enfants n’a pas reçu sa réserve individuelle dans la donation-partage

Mais à l’issue de la comparaison, un autre résultat peut apparaître : le lot de l’un ou de plusieurs des enfants est inférieur au montant de sa réserve individuelle. C’est dans cette dernière hypothèse que la succession du donateur sera réglée de façon sensiblement différente selon la méthode liquidative appliquée.

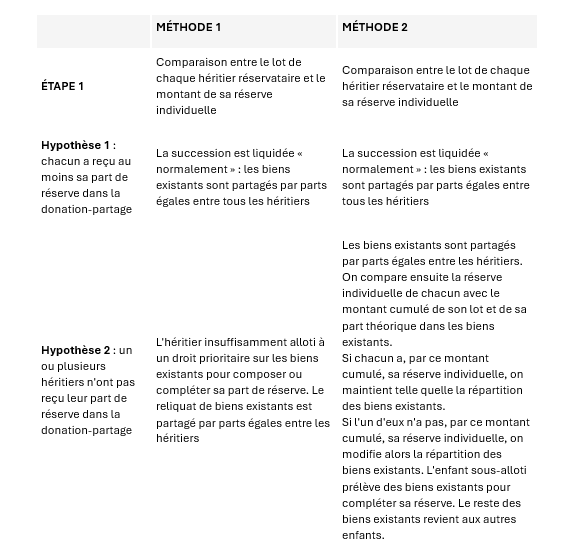

8. Méthode « de Carpentras »

Le ou les enfants ayant un lot inférieur au montant de leur réserve individuelle disposeront d’un droit de prélèvement sur les biens existants pour compléter leur part réservataire. Suite à ce prélèvement, le reliquat de biens existants sera partagé par parts égales entre les enfants. L’inégalité initiale est compensée par le droit de prélèvement au profit de l’enfant sous-alloti.

9. Méthode « de Paris »

Il convient tout d’abord de partager de façon « provisoire » les biens existants par parts égales. Puis s’effectue une nouvelle comparaison entre :

– d’une part, la réserve individuelle de chacun ;

– d’autre part, le montant cumulé de son lot et de sa part théorique dans les biens existants. Si, par ce montant cumulé, chacun a sa réserve individuelle, cette répartition provisoire de l’actif net peut devenir définitive. Mais si l’un d’eux n’a pas, par ce montant cumulé, sa réserve individuelle, on modifie alors la répartition des biens existants. L’enfant sous-alloti prélève des biens existants pour compléter sa réserve. Le reste de biens existants revient aux autres enfants. L’inégalité initiale est maintenue, dans les limites de la quotité disponible.

10. Tableau récapitulatif

Le tableau ci-après récapitule chacune de ces méthodes :

Comme l’illustre l’exemple ci-après, chacune de ces méthodes conduit à des résultats chiffrés sensiblement différents.

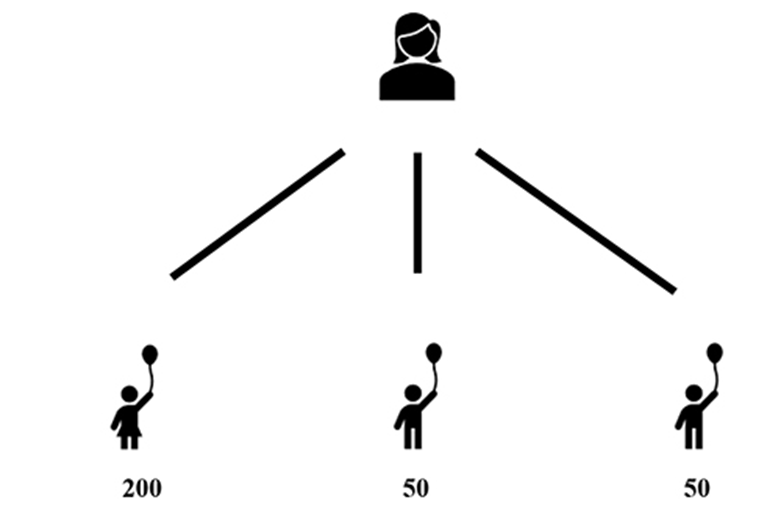

11. Exemple: Une mère a consenti à ses trois enfants une donation-partage. Sa fille a reçu un bien valant 200 au jour de l’acte. Ses deux fils ont quant à eux chacun reçu un bien valant 50 au jour de l’acte. Au décès de la donatrice, l’actif net est de 500.

Masse de calcul de la quotité disponible et de la réserve : actif net (500) + réunion fictive de la donation-partage (300) = 800.

Quotité disponible (1/4) = 200.

Réserve globale (3/4) = 600.

Réserve individuelle de chacun = 200.

Seule la fille a reçu sa réserve individuelle par la donation-partage. Il manque à chacun des deux fils 150 pour être pourvu de sa réserve. L’actif net sera partagé différemment selon qu’on applique la méthode « de Carpentras » ou celle « de Paris ».

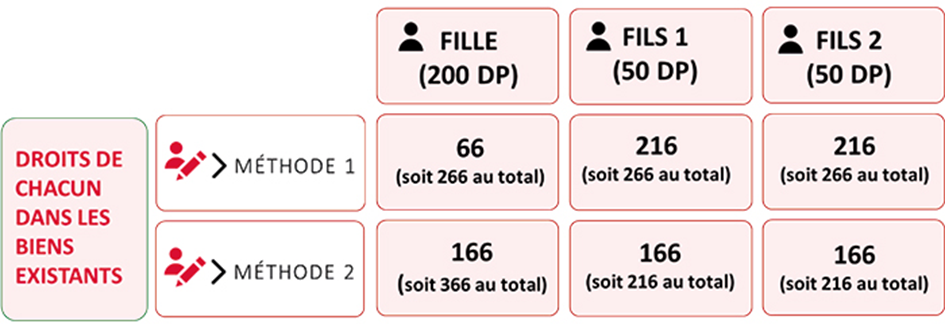

12. Méthode « Carpentras ».

Chacun des deux fils prélève 150 sur les biens existants pour être pourvu de sa réserve. Le reliquat de biens existants de 200 (500 – 150 × 2) se partage en trois parts égales (soit 66,66 chacun). La fille perçoit 66,66, chaque fils 216,66 (les 150 prélevés et les 66,66 de reliquat).

13. Méthode « Paris ».

On partage les biens existants en trois parts égales, soit 166,66 chacun. Le montant cumulé (216,66) des droits dans les biens existants (166,66) et du lot de chaque fils (50) fait qu’ils ont plus que leur réserve de 200. Le partage des biens existants devient ainsi définitif, chacun des enfants recevant le même montant, soit 166,66.

14. Tableau comparatif.

Face à ces différences majeures, comment le praticien doit-il réagir ?

SOLUTIONS OFFERTES AU PRATICIEN

15. Lors du règlement de la succession du donateur

La question peut tout d’abord survenir au décès du donateur, la difficulté n’ayant pas été anticipée. Dans ce cas, dans la mesure où l’article 1077-1 du Code civil est un texte relatif à la réduction des donations-partages, sa mise en œuvre suppose une demande de la part des héritiers réservataires. Mais parce que le notaire chargé de la succession est tenu d’un devoir de conseil à l’égard des héritiers réservataires (C. civ. art. 921, al. 3), s’il a connaissance d’une donation-partage inégalitaire, il lui appartient d’indiquer aux parties qu’existe une telle inégalité. Celles-ci décideront alors si elles souhaitent se prévaloir de cette inégalité pour mettre en œuvre l’article 1077-1 du Code civil, ou si au contraire elles désirent procéder à une répartition égalitaire des biens existants, sans rééquilibrer la donation-partage. Ce rôle est délicat, le praticien craignant de créer un conflit jusqu’alors inexistant. Mais il ne peut en faire l’économie puisque le législateur l’a chargé de veiller au respect de la réserve héréditaire, et d’informer les héritiers sur leurs droits réservataires.

Si l’un des héritiers réservataires, ou plusieurs d’entre eux, se prévaut de l’inégalité de la donation-partage et demande l’application de l’article 1077-1 du Code civil, il conviendra alors d’établir une comparaison chiffrée entre les deux méthodes, puis d’obtenir un accord de tous sur l’application de l’une ou l’autre. Si aucun accord ne peut être obtenu, seul le juge pourra trancher en faveur de l’une ou l’autre des méthodes. Il est dès lors préférable d’agir en amont, en évitant l’application de l’article 1077-1 du Code civil.

16. Lors de la rédaction de l’acte

Il est parfois proposé de prévoir dans la donation-partage quelle méthode liquidative s’appliquera au décès du donateur. Cela a une double utilité : d’une part, guider le notaire chargé de la liquidation et, d’autre part, inciter les héritiers à respecter cette méthode prévue dès l’acte et acceptée par tous. Toutefois, s’agissant d’une question touchant à la réserve héréditaire, il n’est pas certain que cette clause soit pleinement efficace. Elle serait selon nous écartée si la Cour de cassation venait finalement à consacrer l’une de ces deux méthodes, alors que l’acte a choisi l’autre méthode. D’autres solutions doivent être proposées, qui différeront selon qu’on souhaite maintenir l’inégalité de la donation-partage ou au contraire la gommer.

17. Volonté de maintenir l’inégalité de la donation-partage

Une clause peut écarter les difficultés liées à l’article 1077-1, et transformer (du moins sur le plan liquidatif) une donation-partage inégalitaire en acte égalitaire. Cette clause, appelée « clause d’excédent de lot », prévoit que le surallotissement de l’un lui est acquis hors part successorale. Tous les enfants reçoivent un même montant en avancement de part, celui qui reçoit plus recueillant cet excédent hors part successorale. L’actif net est alors réparti par parts égales entre tous les enfants, l’inégalité de la donation-partage étant maintenue.

FORMULE – CLAUSE D’EXCÉDENT DE LOT

« Si l’un des lots est d’une valeur supérieure aux autres, le donateur déclare expressément faire donation hors part successorale de cet excédent au donataire dans le lot duquel figure cet excédent, ce qui est expressément accepté par chacun des donataires. Chacun des donataires reçoit ainsi en avancement de part un lot de même valeur, celui ou ceux recevant plus recueillant cet excédent hors part successorale.

18. Pourquoi cette clause permet-elle d’écarter les difficultés liquidatives exposées ci-dessus ?

Car, par le jeu d’une fiction, la donation-partage devient égalitaire. En effet, qu’il s’agisse de la méthode « de Paris » ou de celle « de Carpentras », la première étape est identique : il convient de comparer la réserve de chacun avec son lot, et plus précisément avec la partie en avancement de part de son lot. Grâce à cette clause, pour cette étape comparative, chacun a reçu le même montant en avancement de part, et la donation-partage devient ainsi, sur le plan liquidatif, égalitaire.

19. Exemple

Une mère a consenti à ses trois enfants une donation-partage. Sa fille a reçu un bien valant 200 au jour de l’acte. Ses deux fils ont quant à eux chacun reçu un bien valant 50 au jour de l’acte. L’acte comporte une clause d’excédent de lot. Au décès de la donatrice, l’actif net est de 500.

Masse de calcul de la quotité disponible et de la réserve : actif net (500) + réunion fictive de la donation-partage (300) = 800.

Quotité disponible (1/4) = 200.

Réserve globale (3/4) = 600.

Réserve individuelle de chacun = 200.

Par la clause d’excédent de lot, chacun des trois enfants a reçu 50 en avancement de part, la fille recevant par ailleurs 150 hors part. Aucun des trois n’a donc reçu sa réserve. Il manque à chacun 150 pour être pourvu de sa réserve. Quelle que soit la méthode appliquée, les biens existants se partageront en trois parts égales entre les enfants.

20. Méthode « Carpentras ».

Chacun des trois enfants prélève 150 sur les biens existants pour être pourvu de sa réserve. Le reliquat de biens existants de 50 (500 – 150 × 3) se partage en trois parts égales (soit 16,66 chacun). Chacun perçoit 166,66.

21. Méthode « Paris ».

On partage les biens existants en trois parts égales, soit 166, 66 chacun. Le montant cumulé des droits dans les biens existants (166,66) et du lot en avancement de part de chacun (50) fait qu’ils ont tous leur réserve. Le partage provisoire devient ainsi définitif, et chacun perçoit 166, 66.

22. Limites et inconvénients

Bien évidemment, cette méthode connaît une limite : la partie attribuée hors part à celui qui est suralloti ne doit pas excéder la quotité disponible. À défaut, ce donataire subirait une réduction d’une partie de son lot. En outre, par cette clause, le donateur entame sa quotité disponible, et donc sa liberté ultérieure de disposer à titre gratuit de ses biens. Mais cet inconvénient n’est alors que la résultante du choix du donateur : consentir une donation-partage inégalitaire tout en évitant les difficultés liquidatives lors de son décès.

23. À quel moment peut-on stipuler cette clause ?

Il est tout d’abord selon nous parfaitement possible de stipuler a posteriori la clause d’excédent de lot évoquée ci-dessus. L’article 919, alinéa 2 du Code civil autorise en effet la stipulation a posteriori d’une dispense de rapport, dès lors que cette stipulation respecte le formalisme des libéralités (soit celui des donations, soit celui des testaments). S’il est possible de modifier a posteriori les caractéristiques d’une donation simple, on ne voit pas ce qui pourrait s’opposer à ce qu’une telle modification concerne une donation-partage. Lorsque cette modification se fait du vivant du donateur, il serait même, selon nous, théoriquement possible que l’acte ne recueille que le consentement du donateur et du donataire bénéficiant de la clause d’excédent de lot, puisque seul son lot est modifié. Toutefois, dans la mesure où la donation-partage est traditionnellement présentée comme un instrument de paix des familles, afin d’éviter les conflits au décès du donateur, il nous semble préférable de recueillir l’accord de tous.

24. Volonté de gommer l’inégalité de la donation-partage

Pour y parvenir, la méthode la plus efficace nous semble reposer sur le testament. Le donateur souhaitant rétablir l’égalité entre ses enfants prévoira une répartition inégalitaire de ses biens par testament, les deux déséquilibres devant in fine se compenser. Cette méthode, quoiqu’ayant les vertus de la simplicité, présente néanmoins une limite de bon sens : la répartition voulue par le défunt ne pourra permettre à l’un des enfants de recueillir plus que le montant cumulé de sa réserve et de la quotité disponible.

25. PERSPECTIVES

Le (courageux) lecteur parvenu à la fin de cet article liquidatif s’interrogera sans doute sur son utilité pratique, estimant ne faire qu’exceptionnellement des donations-partages inégalitaires. C’est sans nul doute vrai pour celles qui sont volontairement inégalitaires. Mais ne doivent être occultées les donations-partages involontairement inégalitaires. Ces actes semblent équilibrés lors de leur rédaction. Mais au décès du donateur, en raison des règles liquidatives, l’inégalité apparaît. Tel est par exemple le cas de la donation-partage comprenant un lot en nue-propriété et un autre en pleine propriété, hypothèse fréquente en pratique, qui sera développée dans la suite à paraître de cette étude.

(c) 2025 Editions Francis Lefebvre

L’éclairage en version PDF : ICI