Quelle est votre analyse de la situation économique au terme de ce premier semestre ?

L’année avait plutôt bien commencé et les grands instituts prévoyaient une légère amélioration de l’économie mondiale avec des niveaux de croissance supérieurs à 3% en 2020 et 2021 contrairement à 2019 (2.9%). Les premiers mois se sont d’ailleurs inscrits dans cette lignée, jusqu’à ce que le coronavirus paralyse l’économie mondiale dans sa quasi-intégralité. Le confinement qui a été imposé dans tous les grands pays industrialisés a mis fin à toute activité économique dans de nombreux secteurs. Ce sont les services qui d’ordinaire traversent plutôt bien les crises qui, cette fois, ont été les plus touchés. Ce choc externe, à la fois d’offre et de demande, a eu des répercussions dans toutes les strates de l’économie, et en cela, est différent des crises économiques plus classiques comme celle de 2008 par exemple.

Mais au-delà de l’activité économique, c’est également un choc comportemental, notamment pour les résidents des pays bénéficiant d’un grand degré de libertés individuelles. Les contraindre à rester à résidence pendant deux mois, voire davantage ne peut être sans effet sur leur comportement futur, surtout à la sortie de confinement. Il n’est alors pas surprenant que si l’activité redémarre depuis quelques semaines, elle le fait de manière inégale, ce qui risque de perdurer encore plusieurs trimestres.

Paradoxalement, ce n’est pas où l’épidémie a débuté ou tout au moins s’est révélée au monde, que l’impact économique a été le plus important. C’est l’Europe, à nouveau, qui en paiera le prix fort, avec une baisse du PIB de l’ordre de 10% en 2020 selon le FMI. En effet, celle-ci ne bénéficie pas de l’économie numérique comme les Etas Unis, seul segment qui a tiré son épingle du jeu. Ce déficit risque de s’accentuer avec la reprise, car les comportements en termes d’adaptation des méthodes de travail et de consommation ont été modifiés et assimilés.

Le rôle des banques centrales dans cette crise a-t-il été majeur, comme en 2008 ?

Sans hésitation aucune, il a été crucial et même davantage qu’en 2008.

En effet, si en 2008 la Fed avait finalement décidé de laisser Lehman faire faillite et ainsi plonger le système bancaire mondial dans une extrême fragilité, cette fois leurs dirigeants n’ont aucunement hésité à déployer tout l’arsenal dont ils disposent pour éviter les faillites en cascade et ainsi limiter au maximum l’impact et la rapidité de transmission de la crise. Les gouvernements ont également compris très rapidement l’ampleur de la chute et ont chacun à leur manière mis en place des solutions pour palier temporairement à l’arrêt de l’activité.

Viendront ensuite les mesures de relance budgétaires dans lesquels « l’écologie » aura certainement une large place.

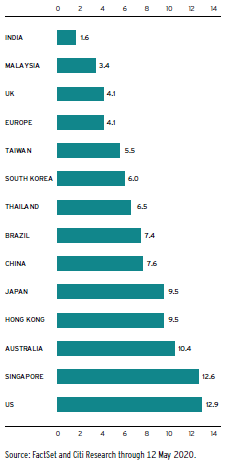

Estimation de la relance budgétaire nette en 2020 en pourcentage du PIB

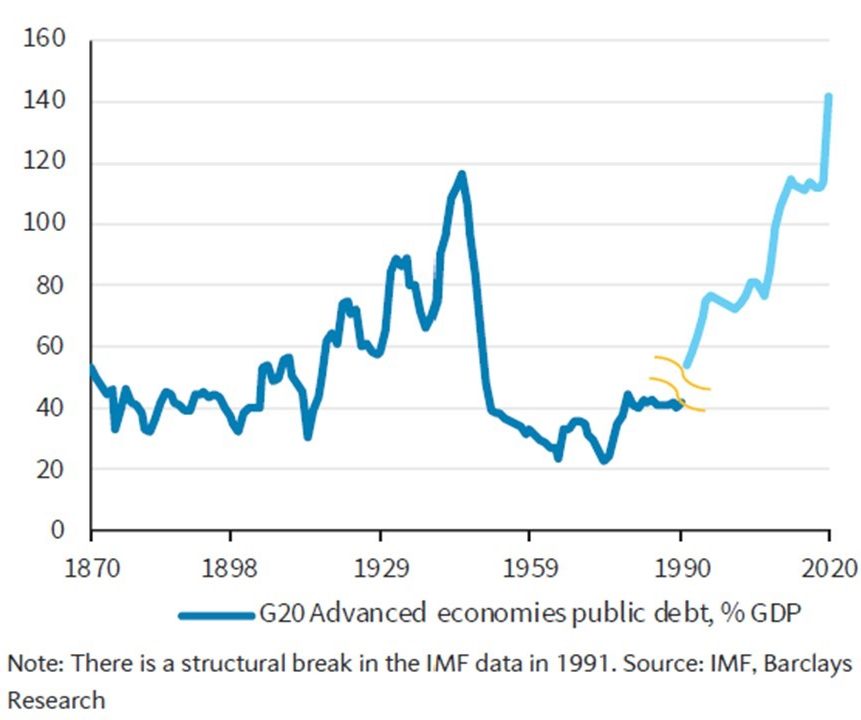

Dette publique des pays du G20 par rapport au PIB

Le graphique de gauche représente une estimation de la relance budgétaire nette en 2020 en pourcentage du PIB.

S’il est fort inégal jusqu’à lors, il est cependant d’ores et déjà considérable. On peut également s’attendre à de nouvelles mesures, notamment en Europe où la crise est la plus sévère.

Le financement de ces mesures s’opère par l’endettement, ce qui va pousser les niveaux d’endettement des Etats, que certains jugeaient déjà élevés avant la crise, à des niveaux de 10 à 20 points de plus.

Ainsi la France risque d’avoisiner rapidement le seuil des 120% de dette par rapport au PIB.

Le graphique de droite représente la dette publique des pays du G20 par rapport au PIB. D’après Barclays Research, elle devrait dépasser le niveau atteint au terme de la second guerre mondiale.

D’après Barclays Research, elle devrait dépasser le niveau atteint au terme de la second guerre mondiale.

Ces niveaux d’endettement ne sont-ils pas problématiques à long terme ?

En effet, il est commun de penser que la dette ampute le niveau de croissance future, surtout si celle-ci n’a pas été destinée à financer des investissements dans des moyens de production. Cela part cependant du principe que la dette accumulée devra in fine être remboursée.

Il s’avère que cette hypothèse est non négligeable et de plus, fort questionnable.

En effet, depuis le milieu des années 70 en France par exemple, les gouvernements successifs n’ont jamais remboursé la dette autrement qu’en empruntant de nouveau et de plus en plus, à quelques brefs épisodes près. L’augmentation actuelle de la dette des Etats est encore moins difficile à gérer pour eux car elle est essentiellement financée par les banques centrales, dont l’unique actionnaire est l’Etat ou les Etats eux-mêmes dans le cas de l’Union Européenne. Et pour faciliter encore les choses, le taux d’intérêt pratiqué est très faible voir négatif.

Il n’est alors pas surprenant que certains pays, dont la France, pensent cantonner cette dette Covid ou commencent à parler de dette perpétuelle, c’est-à-dire qu’on ne rembourse jamais ! Dans ce cas, le niveau de dette n’est pas vraiment un obstacle à la croissance future.

Jusqu’où peut-on aller en la matière ?

C’est la question dont bon nombre aimeraient connaitre la réponse. En effet, ce système d’auto-financement des Etats par les banques centrales au travers de la politique de création monétaire n’est malheureusement pas sans limite. S’il a tout son intérêt en période de crise, le danger serait que nos gouvernants, poussés par l’opinion publique, s’en accoutument. N’oublions pas que nous n’étions pas encore vraiment sortis de cette politique suite à la crise de 2008. Si ces mécanismes étaient maintenus trop longtemps, ce serait la faillite totale du système au travers une défiance dans la valeur de la monnaie, comme ce fut le cas en Allemagne dans les années 30. Il est donc impératif de revenir rapidement à un système de financement sain garant d’une stabilité à long terme.

Quelles sont les perspectives du second semestre ?

Les scénarii de reprise sont multiples et dépendent en partie de l’évolution de la situation sanitaire qui elle est fort peu prévisible.

Si on exclut un nouveau confinement total, la reprise devrait être progressive et inégale. La progressivité sera liée aux comportements des agents économiques, notamment des consommateurs qui ont été modifiés et qui nécessiteront du temps avant de revenir à une situation plus normale et également au manque de visibilité des entreprises quant à l’évolution de leur activité et donc de leurs investissements. L’inégalité sera elle plus fonction du niveau de transformation structurelle que cette crise nous apportera. Certains secteurs de l’économie mettront plusieurs années avant de retrouver un niveau d’activité égal à celui de 2019. D’autres en revanche, retrouveront des niveaux d’activité égal voir supérieur dès l’année prochaine. Dans ce contexte, les plans de relance qui seront annoncés et surtout leurs orientations seront des éléments majeurs pour l’avenir.

Si comme cela semble se profiler, la mondialisation sans limite économique, sociale et écologique a vu son apogée, cela aura des conséquences importantes en termes de croissance et d’inflation pour les prochaines décennies et indirectement pour le comportement des classes d’actifs. Les élections Américaines prévues en Novembre prochain seront une bonne indication de l’éventuel virage qui sera pris.

Comment expliquez-vous le comportement des marchés financiers, notamment des actions ?

L’indice mondial des actions, le MSCI World est en baisse de 6.6% sur le semestre. Les marchés européens sont en revanche en baisse d’environ 15% alors que le marché américain ne perd plus que 4% depuis le début d’année. Cela peut sembler peu en comparaison à la contraction de l’économie et des chiffres d’affaires des entreprises. N’oublions cependant pas que la valeur d’une entreprise est fonction de ses bénéfices futurs. Il faut donc se projeter en 2021 voire 2022 pour essayer de comprendre l’évolution des marchés d’une part, et d’autre part, se focaliser sur la composition structurelle et sectorielle des économies plus ou moins impactées par la crise. Dans ces domaines, les Etas Unis et la Chine semblent bien mieux positionnés que l’Europe. Si par exemple, le niveau de bénéfice des entreprises du S&P 500 est en 2021 égal à celui de 2019, comme cela est actuellement anticipé par les analystes, il n’est pas anormal que l’indice se situe également à un niveau similaire. Autre facteur favorable à prendre en considération, l’abaissement des taux à long terme, notamment dans la zone dollar, ce qui améliore mécaniquement la prime de risque des marchés actions.

Ces taux bas, résultats des politiques menées par les banques centrales, sont là pour durer et leur impact n’est peut-être pas encore entièrement intégré dans les valorisations des actifs risqués.

Quel conseil donner à un client dans le contexte actuel ?

Tout d’abord, je crois qu’il est indispensable, encore plus aujourd’hui qu’hier, d’avoir une démarche d’allocation d’actifs patrimoniale globale. Cela implique de prendre en compte l’intégralité des actifs mais également des risques qui leur sont associés. Il est primordial que le client soit pleinement conscient des différents risques qu’il encourt, et cela ne se limite clairement pas à la volatilité.

D’autre part, il me parait nécessaire de sensibiliser son client au fait que la gestion patrimoniale est une gestion de long terme. Les orientations patrimoniales au niveau financier sont des décisions stratégiques et doivent s’inscrire dans la durée en vue d’atteindre des objectifs fixés, tout en étant capable de traverser des crises plus ou moins importantes.

Ainsi, le conseil que je pourrais donner dans le contexte actuel est de réaliser un audit patrimonial financier complet et de bien cibler les objectifs et leurs risques, de prendre le recul et le temps nécessaire à la réflexion, avant de définir les orientations stratégiques de long terme tout en diversifiant bien les risques. La crise que nous traversons n’est pas la fin du monde mais peut être le début d’un nouveau, qu’il faut d’abord imaginer pour en saisir les opportunités et les risques.

En quoi le parcours du Certificat d’Allocation d’Actifs Patrimoniale peut-il est utile à un Conseiller dans le contexte actuel ?

Je crois qu’au-delà de l’approfondissement de la connaissance des classes d’actifs, il lui permettra d’augmenter son capital confiance vis-à-vis des recommandations qu’il proposera à ses clients. Cela repose sur une analyse bien structurée des différents paramètres nécessaires afin de pouvoir se projeter à moyen long terme. En cette période de fortes incertitudes, il est indispensable d’avoir un cadre d’analyse robuste pour ne pas se laisser trop influencer par les dernières informations disponibles, mais au contraire les placer dans un contexte général et en suivre l’évolution.

Si la diversification est souvent le maitre mot en matière d’allocation d’actifs, elle repose néanmoins sur des principes qu’il faut appréhender et maitriser surtout dans un environnement en mutation comme pourrait l’être celui de la prochaine décennie.

Enfin, ce parcours permettra au Conseiller de proposer un Conseil Patrimonial financier global en plusieurs étapes, ce qui est rarement le cas, partant de l’architecture du patrimoine jusqu’au choix des différents investissements.