L’éclairage en version PDF : ICI

Le titre de cet article fait référence à la célèbre boisson Canada Dry : « ça ressemble à de l’alcool, ça a la couleur de l’alcool, mais ce n’est pas de l’alcool ». De même, les produits analysés ici ressemblent à des placements réglementés traditionnels, mais leur qualification juridique et leur régime applicable peuvent être radicalement différents.

Photo de Taras Chernus sur Unsplash

Dans un contexte économique exigeant, il peut être légitime de chercher des solutions innovantes et promettant une rentabilité attractive. Ainsi, nous pouvons assister à une multiplication des offres – à la base structurées, réfléchies et souvent destinées aux investisseurs professionnels – à destination des particuliers non professionnels. Mais ces offres « qui ressemblent à » sont- elles vraiment similaires et, de fait, conformes à la règlementation ? Pouvons-nous les conseiller à nos clients investisseurs particuliers non professionnels (« retail ») ?

Face à cette multiplication d’offres aux contours juridiques parfois incertains, trois catégories de produits méritent une attention particulière : les club deals immobiliers, véritables potentiels pièges réglementaires ; l’immobilier fractionné, promesse de démocratisation mais juridiquement très encadré ; et les SCPI membre fondateur, opportunité réservée mais mal comprise. Analysons-les méthodiquement.

Le plus connu : le club deal immobilier

Qu’est-ce qu’un club-deal immobilier ?

Contrairement à ce que d’aucuns pourraient penser, le terme « club deal immobilier » n’a pas de définition juridique précise. Souvent confondu avec le club d’investisseurs, le club deal immobilier matérialise une technique de structuration et de distribution : il désigne un investissement collectif permettant à plusieurs investisseurs de se regrouper pour financer directement une opération immobilière ciblée, en dehors des circuits classiques de gestion collective et donc en dehors des cadres réglementés traditionnels des SCPI[1] notamment. Les investisseurs se regroupent généralement via un véhicule ad hoc (par exemples SCI, SAS) pour acquérir directement un actif ou un portefeuille immobilier spécifique. Leur attractivité tient au fait de leurs objectifs (fiscal, locatif et/ou spéculatif), tout en bénéficiant de la promesse de sécurité du sous-jacent immobilier. Quelle que soit la forme juridique de ce club-deal et quel que soit le nombre d’investisseurs, il existe un risque important d’entrer, par inadvertance, dans le champ d’application de la réglementation des Fonds d’Investissement Alternatifs (« autres FIA »).

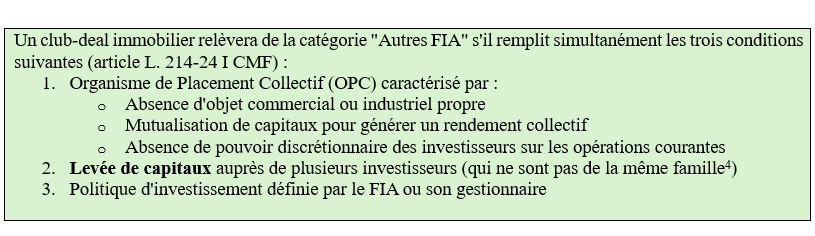

En effet, les « FIA » sont[2] (i) des organismes de placement collectifs (OPC) qui lèvent des capitaux auprès d’un certain nombre d’investisseurs en vue de les investir, dans l’intérêt de ces investisseurs, conformément à une politique d’investissement que ces FIA ou leurs sociétés de gestion définissent, et (ii) qui ne sont pas des OPCVM.

Le club deal immobilier est donc susceptible de réunir les caractéristiques d’un Organisme de Placement Collectif (OPC)[3] : absence d’objet commercial ou industriel ; mutualisation de capitaux levés en vue de générer un rendement collectif ; absence de pouvoir discrétionnaire des investisseurs sur les opérations courantes.

- Si un club-deal immobilier est qualifié de « autre FIA », il doit obligatoirement[5] :

- Être dirigé par une société de gestion de portefeuille agréée AMF

- Désigner un dépositaire (si au moins un investisseur est non professionnel)

- Respecter les obligations de valorisation, information et reporting

- Appliquer les règles de commercialisation spécifiques aux FIA

La qualification en « Autre FIA »

Les club-deals immobiliers font l’objet d’un durcissement réglementaire significatif.

A titre d’illustration, la commission des sanctions de l’AMF, dans une décision du 4 mai 2023, a défini un club deal immobilier [soumis à son examen] comme une opération de structuration dans laquelle « plusieurs investisseurs investissent ensemble dans une SCI, dont ils confient la gestion à un tiers et ne gardent pas la prise de décision d’investissement ou de désinvestissement sur les actifs », et qui relève dans ce cas de la catégorie des « Autres FIA », soumis au contrôle de l’AMF.

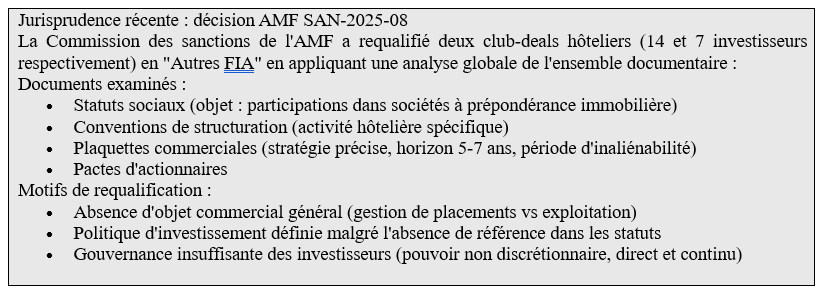

Autre exemple récent, la décision de sanction AMF du 9 septembre 2025 (SAN-2025-08) illustre les risques juridiques majeurs encourus par les professionnels qui structurent ou distribuent ces produits sans respecter le cadre réglementaire applicable.

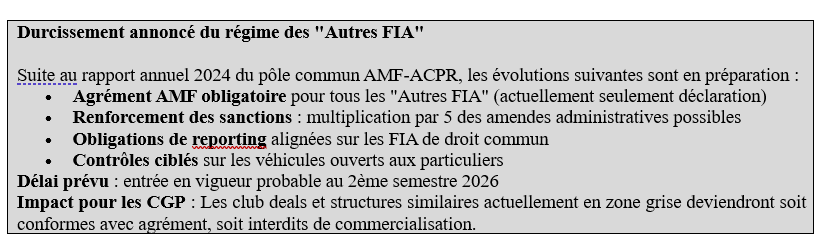

NB : Les pouvoirs publics préparent[6] un alignement du régime des « Autres FIA » sur celui des FIA par nature, avec un agrément AMF obligatoire (actuellement non requis) ; une harmonisation des règles de commercialisation ; un renforcement du contrôle sur les véhicules ouverts aux particuliers

Conséquences et sanctions

En cas de commercialisation d’un produit non conforme, les responsabilités encourues sont :

Responsabilité contractuelle vis-à-vis des clients

Sanctions disciplinaires par les autorités de tutelle

Action en responsabilité pour défaut de conseil

Sanctions pénales en cas de démarchage illégal[7]

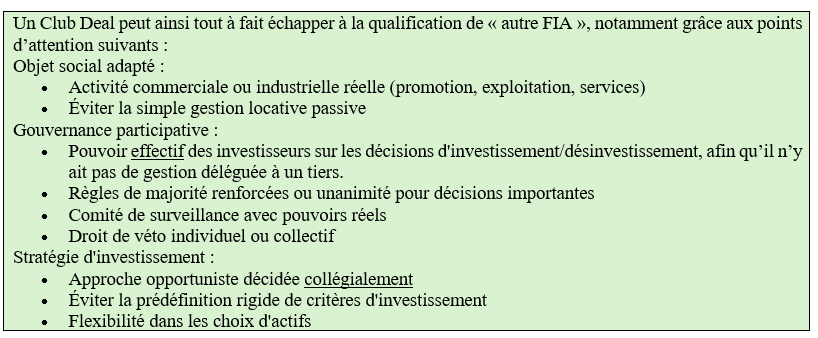

Comment échapper à la qualification FIA ?

Afin de ne pas être requalifié en « autre FIA », il « suffit » d’appliquer la règlementation[8] dans le cadre de l’offre au public de titre pour le financement entrepreneurial.

Ce principe général – dressé par la « Directive Prospectus » – est que toute communication suffisamment précise sur des titres à souscrire constitue une offre au public nécessitant :

soit un prospectus (approbation AMF préalable)

soit, en « exemption Prospectus 3 », un DIS (Document d’Information Synthétique);

soit une levée de fonds sur un site internet d’une plateforme de financement participatif (conditions spécifiques).

La qualification en « Autre FIA » constitue le risque majeur. Pour l’éviter, trois piliers doivent être garantis : un objet social véritablement commercial (non pas gérer des placements, mais exploiter une activité), une gouvernance donnant un pouvoir effectif aux investisseurs (et non déléguée à un tiers), et une stratégie d’investissement flexible décidée collégialement. Sans ces garde-fous, la requalification par l’AMF est quasi-certaine, avec les sanctions qui l’accompagnent. Ainsi, une offre au public de titres réalisée par un chef d’entreprise, dans le cadre de son développement entrepreneurial, peut bénéficier d’un cadre règlementaire assoupli hors risque de requalification en « autre FIA ».

Si les club deals posent la question de la qualification juridique du véhicule, l’immobilier fractionné soulève quant à lui celle des modalités de levée de fonds et de leur conformité réglementaire.

L’immobilier fractionné : une levée de fonds sans contrainte ?

Comme nous venons de l’évoquer, une offre au public de titres (parts sociales, obligations, actions…) nécessite prospectus/visa …ou une exonération valide. Dans ce cadre-ci, deux solutions s’offrent au porteur de projet immobilier en recherche de fonds : l’exemption prospectus ou le financement participatif.

Définition

L’immobilier fractionné est un modèle d’investissement qui permet à plusieurs investisseurs d’acquérir collectivement des parts d’un bien immobilier, plutôt que de l’acheter en totalité. Chaque investisseur détient une fraction de la propriété proportionnelle à son investissement et bénéficie des revenus locatifs et de la plus-value potentielle correspondants ; une « SCPI 3.0 » en quelque sorte. L’immobilier fractionné inclut également les offres en « tour de table » proposées par des promoteurs immobiliers ou des marchands de biens, qui recherchent des co-investisseurs pour financer l’acquisition d’un terrain, la construction ou la rénovation d’un bien, avant sa commercialisation.

Ce modèle facilite encore la démocratisation de l’accès à l’investissement immobilier en abaissant le ticket d’entrée, permettant d’investir avec des montants modestes (parfois dès quelques centaines ou milliers d’euros) via des obligations, des prêts participatifs, des royalties, …; l’investissement en « tour de table » est généralement d’une durée limitée de court/moyen terme (1 à 3 ans), jusqu’à la revente ou livraison du programme ; en revanche, lorsqu’il s’agit de locatif, l’horizon de placement est beaucoup plus long ; le rendement annuel promis est attractif (souvent 8% à 12% ou plus) et/ou une participation aux bénéfices de la promotion est attendue.

Les contraintes aux multiples visages

Seules les Sociétés Anonymes (SA) et Sociétés en Commandite par Actions (SCA) peuvent procéder à une offre au public de titres ; auxquelles s’ajoute les SAS (sous conditions de modifications statutaires) via le crowdfunding.

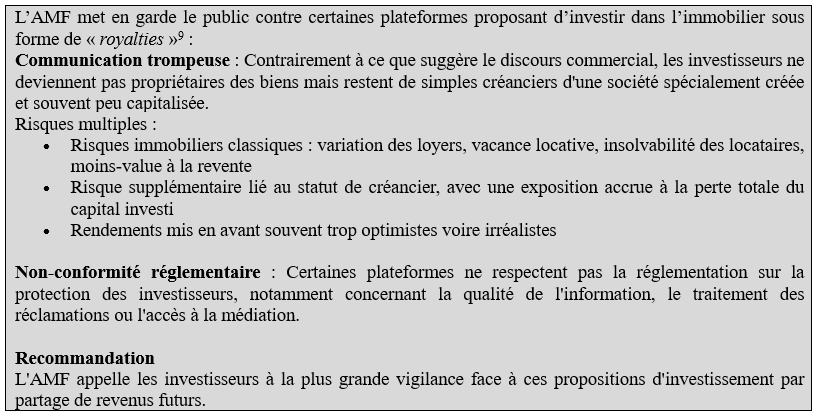

Si le porteur de projet immobilier recherche les fonds via un site internet, il faudra bien sûr s’assurer qu’il s’agit d’une plateforme en financement participatif détenant son agrément européen de PSFP (prestataire de services de financement participatif). Au-delà des analyses risques marché à réaliser, une attention doit être apportée au véhicule de souscription : les offres en royalties (partages de revenus futurs) sont une solution hybride entre financement par emprunt et par capitaux propres. L’investisseur dispose d’un contrat (encadré par le droit civil) de cession de revenus futurs (attention aux termes du contrat). La rémunération est indexée sur le CA généré par l’activité financée. Il s’agit d’une solution alternative procurant de la souplesse à l’entreprise qui lève des fonds, par exemple en permettant de ne pas verser d’intérêts pendant la période des travaux de rénovation mais en les décalant au moment où le bien est reloué. Ce type de souscription n’est pas régulé ! cela a fait l’objet d’une mise en garde de l’AMF auprès du public contre certaines plateformes proposant d’investir dans l’immobilier sous forme de « royalties ».

L’immobilier fractionné via plateforme PSFP bénéficie d’un cadre réglementé (quoique les royalties restent une zone grise problématique). Mais attention : tous les porteurs de projet immobilier n’utilisent pas cette voie sécurisée.

En effet, l’utilisation d’un site internet pour la levée de fonds n’implique pas nécessairement la présence d’un PSFP. En effet, de nombreux promoteurs ou marchands de biens notamment, utilisent ce moyen de communication pour « toucher » le plus grand nombre et obtenir la meilleure levée de capitaux possible. Pour être en conformité règlementaire, ils utiliseront alors « l’exemption prospectus » (car ils lèvent des fonds pour leur développement entrepreneurial), qui nécessitera tout de même la production du DIS et un dépôt AMF ; limitera la levée de fonds à 8M€ par porteur de projet sur 12 mois glissants (plafond prévu par le règlement Prospectus 3), auprès d’un cercle restreint (moins de 150 personnes par État membre) et/ou d’investisseurs qualifiés exclusivement avec un ticket minimal de 100 000 €. Cette levée de fonds dans le cadre de l’exemption prospectus ne peut pas être intermédiée : c’est le chef d’entreprise lui-même qui lève des fonds auprès de son réseau ; donc en aucun cas un CGP ne peut l’y aider et se faire rémunérer (sinon attention, par exemple, au risque de placement non garanti). Mais le risque ne porte pas seulement sur l’intermédiaire : un chef d’entreprise qui lèverait ainsi des fonds via une émission de parts sociales ou des actions pourrait se voir requalifier en … « autre FIA » !

Il est également à noter qu’une activité de réception de fonds peut nécessiter un agrément bancaire.

En synthèse sur l’immobilier fractionné : Trois voies possibles, trois niveaux de risque. La plateforme PSFP agréée offre un cadre sécurisé (sauf pour les royalties non régulées). L’exemption Prospectus 3 impose des limites strictes (8M€, 150 personnes) et interdit toute intermédiation rémunérée par un CGP. Toute autre modalité expose à la requalification en FIA ou à des sanctions pour offre au public irrégulière.

Ces produits fractionnés, souvent présentés comme des « SCPI 3.0 », nous amènent justement à analyser le véritable statut de membre fondateur d’une SCPI traditionnelle, autre « offre VIP » à manier avec précaution.

Les SCPI membre fondateur

Toujours dans l’optique de vouloir accompagner au mieux son client, y compris en termes de rentabilité des produits souscrits, il peut être tentant d’accepter de proposer à son client certaines « offres VIP ». Face à la complexité des club deals et de l’immobilier fractionné, les SCPI membre fondateur peuvent sembler constituer une alternative « premium » plus sécurisée. Avantages réels pour les fondateurs, cadre réglementé avec visa AMF différé… Mais cette apparente simplicité cache une contrainte absolue que les CGP ne peuvent ignorer: ces parts ne peuvent être proposées qu’à des clients professionnels.

Définition

Les membres fondateurs d’une SCPI sont les premiers associés qui souscrivent et libèrent intégralement le capital initial de la société avant qu’elle ne puisse faire appel public à l’épargne[10]. Les membres fondateurs bénéficient généralement d’un prix de part avantageux, sans commission de souscription élevée ; et de la possibilité de participer au conseil de surveillance de la SCPI, organe clé pour garantir la bonne gestion de l’investissement.

Le principal inconvénient réside dans le fait que les parts détenues par les fondateurs sont inaliénables pendant trois ans à compter de la délivrance du visa de l’Autorité des Marchés Financiers ; il y a également un risque de dissolution de la SCPI si le capital n’est pas atteint.

Aspect réglementaire

La SCPI émet des parts qui sont considérées, réglementairement, comme des titres financiers, et qui nécessitent donc, lors de l’offre au public, de répondre à un certain nombre de critères :

– la valeur des parts détenues par les membres fondateurs doit être supérieure au capital social minimum de 760.000€

-la SCPI doit justifier d’une garantie bancaire approuvée par l’AMF, destinée à faire face au remboursement des souscripteurs si le capital social maximum fixé dans les statuts n’est pas souscrit dans le délai d’un an

-la SCPI doit établir une note d’information visée par le régulateur et un bulletin de souscription

-la société de gestion de portefeuille doit être agréée par l’AMF

-l’expert externe en évaluation immobilière doit avoir accepté d’intervenir. En revanche, les parts émises par une SCPI ne peuvent pas être côtées.

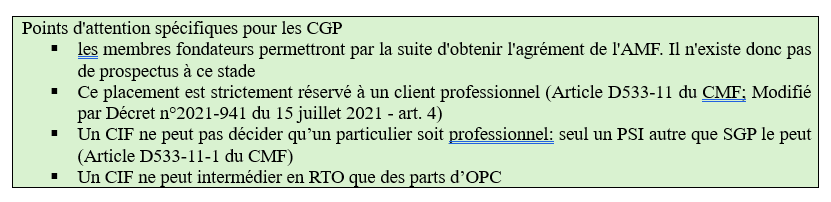

Ainsi, le capital initial d’une SCPI est intégralement souscrit et libéré par les membres fondateurs sans «offre au public ». Cela signifie que la souscription du capital d’origine ne fait l’objet d’aucune publicité ; et sans prospectus ni visa de l’AMF.

En effet, après la souscription du capital d’origine par les fondateurs, la société de gestion rédige et présente une note d’information répondant aux critères du CMF et du RGAMF. La SCPI peut ensuite faire un appel public à l’épargne une fois le visa de constitution obtenu.

Cela sous-entend également une autre problématique : les « SCPI membres fondateurs » sont-elles des OPC avant le visa AMF ? En clair – puisqu’un CIF ne peut intermédier en « réception transmission d’ordre » (RTO) que des parts d’OPC – un CIF peut-il intermédier ces parts de membres fondateurs y compris auprès de clients professionnels ?

Même si cette solution d’investissement présente des avantages pour les associé(e)s fondateurs, elle présente également des inconvénients. Elle présente surtout des restrictions de distribution : on ne peut s’adresser qu’à des clients professionnels ; et il ne semble pas possible de la faire via une RTO

Rappel : client professionnel[11]

Ont la qualité de clients professionnels au sens de l’article L. 533-16, pour tous les services d’investissement et tous les instruments financiers :

1. a) Les établissements de crédit mentionnés à l’article L. 511-9 ;

b) Les entreprises d’investissement mentionnées à l’article L. 531-4 ;

c) Les autres établissements financiers agréés ou réglementés ;

d) Les entreprises d’assurance et de réassurance mentionnées respectivement au premier alinéa de l’article L. 310-1 et à l’article L. 310-1-1 du code des assurances, les sociétés de groupe d’assurance mentionnées à l’article L. 322-1-2 du même code, les mutuelles et unions de mutuelles relevant du livre II du code de la mutualité, les unions mutualistes de groupe mentionnés à l’article L. 111-4-2 du même code, les institutions de prévoyance et leurs unions régies par le titre III du livre IX du code de la sécurité sociale ainsi que les sociétés de groupe assurantiel de protection sociale mentionnées à l’article L. 931-2-2 du même code ;

e) Les placements collectifs mentionnés au I de l’article L. 214-1 ainsi que les sociétés de gestion de placements collectifs mentionnées à l’article L. 543-1 ;

f) Le fonds de réserve pour les retraites mentionné à l’article L. 135-6 du code de la sécurité sociale, les institutions de retraites professionnelles mentionnées à l’article L. 370-1 du code des assurances pour leurs opérations mentionnées à l’article L. 370-2 du même code, ainsi que les personnes morales administrant une institution de retraite professionnelle mentionnée à l’article 8 de l’ordonnance n° 2006-344 du 23 mars 2006 relative aux retraites professionnelles supplémentaires ;

g) Les personnes dont l’activité principale consiste à négocier pour compte propre des matières premières ou des instruments dérivés sur matières premières, mentionnés au j du 2° de l’article L. 531-2 ;

h) (Abrogé) ;

i) La Caisse des dépôts et consignations et les autres investisseurs institutionnels agréés ou réglementés.

2. Les entités remplissant au moins deux des trois critères suivants, sur la base des états comptables individuels :

– total du bilan égal ou supérieur à 20 millions d’euros ;

– chiffre d’affaires net ou recettes nettes égaux ou supérieurs à 40 millions d’euros ;

– capitaux propres égaux ou supérieurs à 2 millions d’euros ;

3. L’Etat, la Caisse de la dette publique, la Caisse d’amortissement de la dette sociale, la Banque de France, l’Institut d’émission des départements d’outre-mer, l’Institut d’émission d’outre-mer ;

4. Les autres investisseurs institutionnels dont l’activité principale consiste à investir dans des instruments financiers, et notamment les sociétés d’investissement mentionnées à l’article 6 de l’ordonnance du 2 novembre 1945, les sociétés de capital-risque mentionnées à l’article 1er de la loi n° 85-695 du 11 juillet 1985 et les sociétés financières d’innovation mentionnées au III de l’article 4 de la loi n° 72-650 du 11 juillet 1972 ;

5. Les entités de droit étranger qui sont équivalentes à celles mentionnées aux 1 à 4 ou qui ont un statut de client professionnel dans un autre Etat membre de l’Union européenne ou un autre Etat partie à l’accord sur l’Espace économique européen ;

6. Les organismes financiers internationaux à caractère public auxquels la France ou tout autre Etat membre de l’Organisation de coopération et de développement économiques adhère.

Par ailleurs, les prestataires de services d’investissement autres que les sociétés de gestion de portefeuille peuvent, de leur propre initiative ou à la demande d’un client, traiter comme un client non professionnel, soit de manière générale, soit pour des instruments financiers, services d’investissement ou transactions, un client considéré comme un client professionnel en application des dispositions de l’article D. 533-11.[12]

En synthèse sur les SCPI membre fondateur : Une opportunité réelle (prix avantageux, gouvernance renforcée) assortie de contraintes fortes (inaliénabilité 3 ans, risque de non-collecte) et d’une restriction de distribution absolue. La qualification de client professionnel est impérative et ne peut pas être décidée par un CIF. Tout manquement expose le CGP à des sanctions pour commercialisation irrégulière.

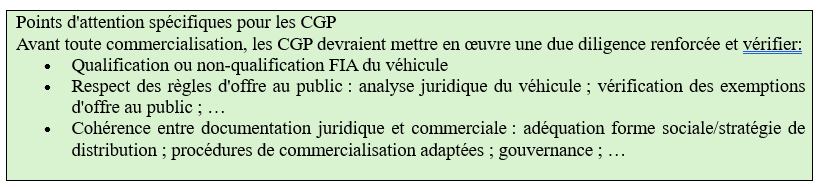

Ce bref égrenage sur ces trois catégories de produits – club deals, immobilier fractionné, SCPI membre fondateur – partagent un dénominateur commun : la nécessité d’une due diligence rigoureuse avant toute recommandation, car les modes de détention immobilières – et donc les points d’attention – sont multiples. D’où l’utilité d’une checklist opérationnelle.

Checklist opérationnelle pour les CGP avant toute recommandation d’un produit immobilier « structuré » :

L’analyse des risques inhérents à ces trois catégories de produits immobiliers structurés révèle la nécessité d’une méthodologie rigoureuse. La checklist suivante permet de systématiser l’analyse préalable à toute recommandation.

Phase 1 : Qualification juridique

- Vérifier la forme juridique du véhicule (SCI, SAS, SCA, SA)

- Analyser l’objet social : activité commerciale réelle ou gestion passive ?

- Identifier le nombre d’investisseurs et leurs liens éventuels

- Examiner la gouvernance : pouvoir discrétionnaire des associés ?

Phase 2 : Conformité réglementaire

Présence d’une SGP agréée AMF si qualification FIA ?

Désignation d’un dépositaire si investisseurs non professionnels ?

Visa AMF ou exemption valide pour l’offre au public ?

Documentation complète : DIS, prospectus ou note d’information ?

Phase 3 : Adéquation client

- Client professionnel ou non professionnel (qualification certaine) ?

- Horizon d’investissement compatible avec période d’inaliénabilité ?

- Diversification du portefeuille respectée ?

- Capacité financière et appétence au risque adaptées ?

Phase 4 : Traçabilité

- Questionnaire de connaissance client à jour ?

- Lettre de mission précisant le périmètre d’intervention ?

- Conservation des due diligences effectuées ?

- Information sur les risques formalisée et signée ?

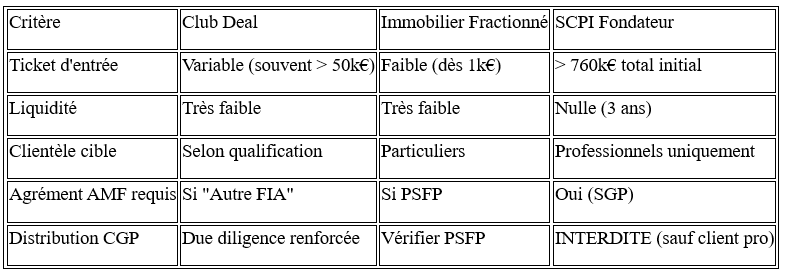

Cette checklist en quatre phases permet de sécuriser la démarche du CGP. Pour synthétiser visuellement les différences entre produits, le tableau comparatif suivant récapitule les critères essentiels.

Tableau comparatif des véhicules analysés

Ces constats convergent vers une évidence : le CGP évolue dans un environnement réglementaire en profonde mutation, où l’improvisation n’a pas sa place. Quelles perspectives pour la profession ?

Conclusion : Vers une professionnalisation accrue dans un environnement réglementaire en mutation

L’analyse détaillée des club deals, de l’immobilier fractionné et des SCPI membre fondateur révèle une réalité sans équivoque: le cadre réglementaire se durcit significativement, comme en témoignent les récentes décisions de sanction de l’AMF et l’annonce d’un alignement prochain du régime des « Autres FIA » sur celui des « FIA par nature ».

Pour les CGP, le message est clair : la vigilance et la due diligence ne sont pas des options mais des impératifs déontologiques et juridiques. La frontière entre investissement structuré et placement non conforme s’avère particulièrement ténue, et les conséquences d’une erreur d’appréciation peuvent être lourdes tant sur le plan disciplinaire que pénal.

De cette analyse émergent trois enseignements opérationnels majeurs :

- Systématiser l’analyse juridique préalable : avant toute recommandation, vérifier la qualification FIA du véhicule, le respect des règles d’offre au public, et la cohérence entre documentation juridique et commerciale.

- Respecter scrupuleusement les restrictions de distribution : les SCPI membre fondateur sont réservées aux clients professionnels, et la qualification du client doit être certaine.

- Se méfier des « innovations » marketing : les offres présentées comme révolutionnaires (royalties, « SCPI 3.0 », club deals « optimisés ») méritent une analyse critique renforcée.

Quelles perspectives dans ce contexte ? L’harmonisation réglementaire européenneet le renforcement du contrôle AMF annoncé vont accroître les exigences de conformité. Les CGP devront investir dans leur formation continue et dans des outils de due diligence adaptés. La tentation de l’attractivité commerciale ne doit jamais primer sur la sécurité juridique et l’intérêt du client.

Dans ce contexte en mutation, la valeur ajoutée du CGP résidera de plus en plus dans sa capacité à naviguer dans cette complexité réglementaire tout en identifiant les opportunités d’investissement véritablement conformes et adaptées aux besoins patrimoniaux de ses clients. La prudence n’est pas l’ennemi de la performance : elle en est le garant pérenne.

- [1] qui sont, elles, des FIA par nature visés par l’article L. 214-1 du code monétaire et financier

- [2] Selon l’article L. 214-24 du code monétaire et financier, les fonds d’investissement relevant de la directive 2011/61/ UE du Parlement européen et du Conseil du 8 juin 2011

- [3] au sens de la directive AIFM du 8 juin 2011

[4] article L. 214-24 CMF

[5] article L. 214-24 CMF

[6] Source Rapport annuel du pôle commun AMF-ACPR 2024

[7] jusqu’à 3 ans d’emprisonnement et 375 000 € d’amende selon l’article L. 341-2 du CMF

[8] Règlement UE 2017/1129 du 14 juin 2017 : prospectus et offres au public

[9] https://www.amf-france.org/fr/actualites-publications/communiques/communiques-de-lamf/lamf-met-en-garde-le-public-contre-certaines-plateformes-proposant-dinvestir-dans-limmobilier-sous

[10] conformément à l’article L214-51 du Code monétaire et financier

[11] Article D533-11 ; Modifié par Décret n°2021-941 du 15 juillet 2021 – art. 4

[12] Création Décret n°2017-1324 du 6 septembre 2017 – art. 5