Pour rappel, la loi de finances pour 2024, en son article 45, a modifié en profondeur le régime fiscal micro-BIC applicable aux meublés de tourisme prévu à l’article 50-0 du CGI. Pourtant, le Gouvernement a rapidement décidé d’ajourner l’application de la mesure, adoptée par erreur. En effet, à la lecture du texte on constate rapidement l’existence d’incohérences conduisant à un éloignement des effets originels escomptés1

Photo de Isaiah B sur Unsplash

L’Administration a précisé le 14 février 2024, dans ses commentaires BOFIP les conditions d’application du régime fiscal. Ainsi, les dispositions de l’article 45 de la loi de finances pour 2024 sont applicables aux revenus perçus en 2023 « y compris lorsqu’elles ont pour effet de faire basculer des contribuables du régime des micro-entreprises vers un régime réel d’imposition du fait de la baisse du seuil de chiffre d’affaires d’application du régime des micro-entreprises ».

Dans cette occurrence, le contribuable devra reconstituer a posteriori une comptabilité commerciale pour 2023.

Toutefois, afin de limiter les conséquences d’une application rétroactive de cette mesure à des opérations déjà réalisées, l’Administration prévoit une tolérance administrative. Ainsi, les contribuables pourront continuer à appliquer aux revenus perçus en 2023 les dispositions de l’article 50-0 du CGI, dans leur version antérieure à la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024.

En clair, le loueur en meublé disposera d’une option, il pourra à son choix :

- Appliquer les dispositions de la dernière loi de finances pour l’imposition des revenus perçus en 2023,

- Continuer d’appliquer les dispositions fiscales antérieures aux revenus perçus en 2023.

Face à ce choix et dans un souci d’équité fiscale plusieurs sénateurs ont récemment saisi le Conseil d’Etat au travers d’un recours pour excès de pouvoir. Ils souhaitent que cette doctrine administrative soit annulée pour voir les dispositions de la loi de finances s’appliquer. Les élus justifient leur démarche au motif que « l’’absence de mise en application de la loi de finances est contra legem et contraire à l’intention du législateur. » Ils précisent en outre que la préservation de cette niche fiscale représente un manque à gagner élevé pour les finances publiques.

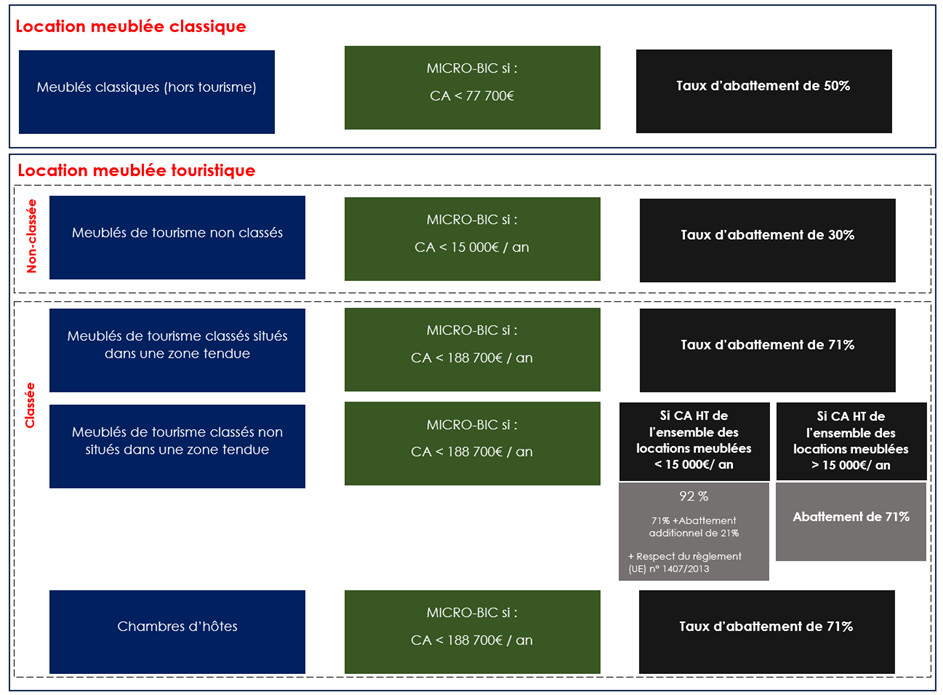

Résumons le tout sous forme de schéma.

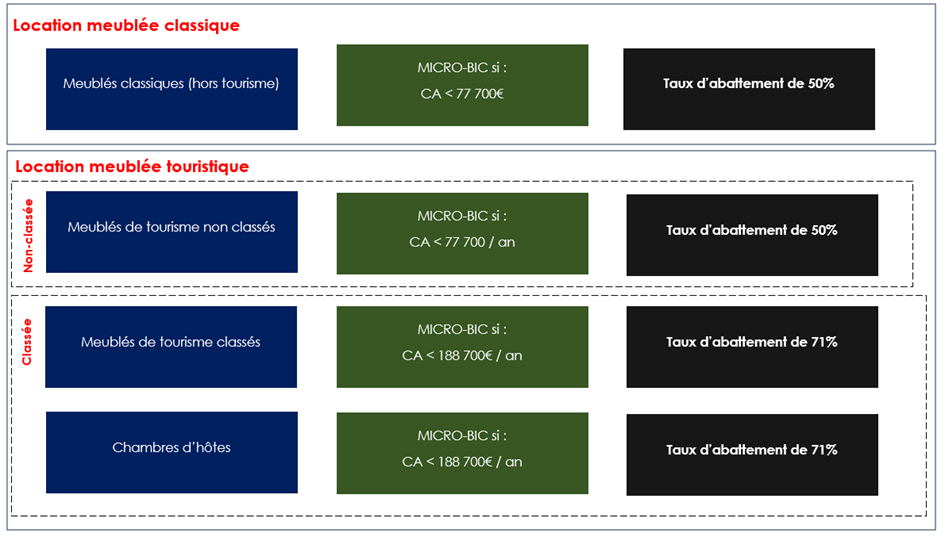

Régime fiscal issu des dispositions de l’article 45 de la loi de finances pour 2024 :

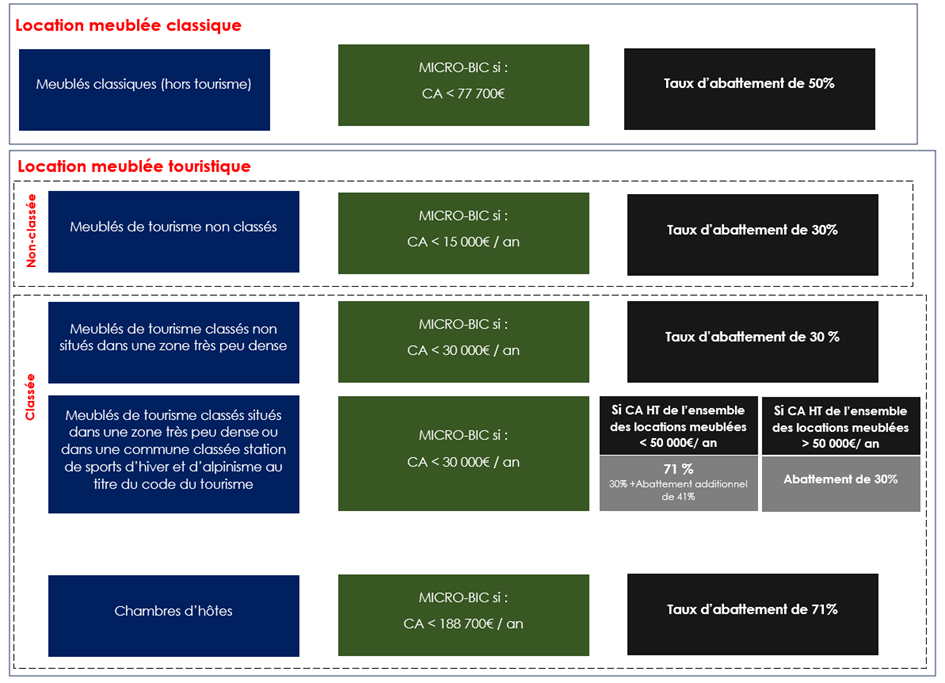

Régime fiscal antérieur à la dernière loi de finances :

En parallèle, un projet de loi visant à remédier aux déséquilibres du marché locatif a été adopté le 29 janvier par l’Assemblée nationale en première lecture. Un article dédié aux meublés de tourisme est prévu et pourrait venir remplacer les mesures précitées.

Dispositions issues de la proposition de loi transmise au Sénat :

Comme on peut le constater, un autre concept est ici introduit selon que le logement soit situé :

- En zone très peu dense ou dans une commune classée station de sports d’hiver et d’alpinisme au titre du code du tourisme ;

- En zone dense.

Le texte précise que la notion de densité s’apprécie au sens de la grille communale de densité de I’INSEE. Il appartiendrait donc au contribuable de vérifier en amont la densité du lieu de location de son bien pour appréhender la possibilité ou non de bénéficier de l’abattement supplémentaire de 41%.

En parallèle nous préciserons que la proposition de loi vise à réformer le mode de calcul de la plus-value réalisée en cas de cession du bien par le loueur en meublé non professionnel d’un meublé de tourisme.

Nous rappellerons qu’à ce jour le loueur en meublé non professionnel bénéficie du régime des plus-values immobilières des particuliers (taux d’imposition de 19% + prélèvements sociaux de 17,2% après application d’abattements pour durée de détention). Le régime est donc identique à celui qui s’appliquerait pour le cédant d’un logement loué nu.

Pour autant, on l’aura compris, cette tolérance fiscale pour les loueurs en meublé n’est pas neutre. Sur le plan de la fiscalité de gestion, ils pourront, dès lors qu’ils relèveront d’un régime réel d’imposition, constater en charges déductibles des loyers, l’amortissement du bien. En outre, les amortissements pourtant déduits de l’assiette des loyers ne seront, à l’occasion de la cession de l’immeuble, pas réintégrés dans le prix d’acquisition du bien à l’image du calcul prévu en matière de plus-value professionnelle. A cet effet, un amendement avait été proposé dans le cadre de la dernière loi de finances en vue de la réintégration des amortissements dans le calcul de la plus-value mais, il n’a finalement pas été repris dans le texte final2.

Le mode de calcul reste donc de manière tout à fait surprenante, inchangé et calqué sur celui du régime des plus-values immobilières des particuliers.

Ainsi, la proposition de loi susvisée prévoit en son article 4, une modification du VII de l’article 151 septies du CGI visant l’application des dispositions des plus-values immobilières des particuliers aux plus-values réalisées par le cédant loueur en meublé non professionnel.

La proposition de loi vise une réintégration des amortissements déduits au montant de la plus-value (à la manière d’une plus-value professionnelle) mais, à la différence de l’amendement précité, la proposition de loi cantonnerait la règle aux seuls meublés de tourisme définis au I de l’article L. 324-1-1 du Code du tourisme. En clair, la plus-value et son mode de détermination resteraient dans le champ d’application des plus-values immobilières des particuliers avec toutefois une majoration du montant de la plus-value à hauteur des amortissements déduits pour les seuls meublés de tourisme.

En résumé :

Quoi qu’il en soit, il est clair que le ton est au durcissement. Cette « niche fiscale » assez peu utilisée à ce jour, ne constituera plus un argument fiscal pour le contribuable. Il apparait relativement logique de supprimer le bénéfice d’abattements qui, s’ils ont justifié un intérêt par le passé n’en justifient certainement plus un aujourd’hui compte tenu d’un marché immobilier locatif résidentiel sous tension.

S’il apparait évident que, d’un point de vue économique la location saisonnière à la nuitée est largement plus profitable qu’une location annuelle avec un loyer mensuel défini, il n’y a en revanche à notre sens aucune certitude sur l’efficacité escomptée d’une telle réforme fiscale. Il ne nous semble pas qu’elle entrainera un rebasculement significatif au profit de la location longue durée.

L’option fiscale offerte par l’Administration, loin de répondre à toutes les problématiques liées à la rédaction plurivoque de l’article 50-0 du CGI issu de la loi de finances pour 2024, apparait surprenante. S’agissant des contribuables louant un meublé de tourisme non classé, l’option pour le régime antérieur devrait avoir un caractère systématique dans la mesure où elle sera toujours favorable au contribuable (abattement forfaitaire de 50% si CA < 77 700€ contre abattement de 30% si CA < 15 000€).

S’agissant du bailleur d’un meublé de tourisme le suspense reste entier. La prudence liée à la rédaction ambigüe du nouvel article invite sans doute à conserver l’application de l’ancien régime dont les arcanes sont largement connus et non discriminatoires.

Nous soulignerons que le texte reste pour l’instant muet sur plusieurs points :

- Sur la notion de « meublé de tourisme » tout d’abord, notion introduite par la loi de finances sans toutefois lui prêter une définition permettant d’appréhender son périmètre. Doit-on se référer à l’article L324-1-1 du Code de tourisme qui prévoit une définition assez large de la notion : « les meublés de tourisme sont des villas, appartements ou studios meublés, à l’usage exclusif du locataire, offerts à la location à une clientèle de passage qui n’y élit pas domicile et qui y effectue un séjour caractérisé par une location à la journée, à la semaine ou au mois. » ?

Le bailleur louant son bien, dénué de classement, à la nuitée pourrait aussi bien viser une clientèle de passage pour des raisons professionnelles, qu’une clientèle touristique. La situation du bien n’apparait pas non plus constituer un argument de poids. On le sait, la destination d’un bien immobilier locatif est une notion versatile qui évoluera au gré de la combinaison de différents facteurs (géographique, macro-économique, du bien en lui-même…). En dépit de cette rédaction, seule une analyse au cas par cas permettrait de discerner la véritable destination du bien donné en location.

- Sur la notion de zones géographiques se caractérisant par un déséquilibre important entre l’offre et la demande de logements, autrement dit, de zone tendue, dont le périmètre n’a pas été défini par le texte. Si la proposition de loi susvisée remplace cette notion par celle relative à la densité telle qu’elle est mesurée par l’INSEE, la rédaction actuelle de l’article 50-0 du CGI laisse le contribuable sans réponse sur la mesure du déséquilibre locatif.

Par ailleurs, il nous semble que ces mesures n’ont vocation à s’adresser qu’à une part marginale des loueurs en meublé. Le régime réel du loueur en meublé permettant de déduire bon nombre de charges, il nous apparait que le durcissement opéré par la loi de finances opérera probablement un arbitrage fiscal progressif des locations visées relevant du régime micro-BIC des meublés de tourisme vers le régime réel. L’option pour le régime réel pourrait même se révéler favorable au moins fiscalement pour le contribuable. En revanche, le contribuable devra s’affranchir de frais complémentaires pour s’attacher les services d’un expert-comptable dans le but de tenir une comptabilité commerciale.

Toutefois, nous préciserons que si la proposition de loi susvisée venait à être adoptée, le passage au régime réel simplifié pourrait entraîner des conséquences au regard du mode de calcul de la plus-value de cession qui tiendrait compte de la réintégration des amortissements. L’anticipation de cette subtilité sera nécessaire selon que l’on souhaite privilégier la fiscalité de gestion ou de cession du bien. Au regard de cette possible évolution, le nouveau régime micro-BIC pourrait dans certains cas rester plus favorable pour le contribuable.