Ish Frndz ishxmphotos Licence Unsplash

Acquérir l’immeuble dans lequel l’activité professionnelle est exercée permet d’assurer la stabilité du lieu d’exploitation et par là même de l’activité. Le chef d’entreprise a plusieurs solutions pour réaliser cet investissement qui aura des conséquences tant sur la pérennité et le développement de l’entreprise, que sur sa vie personnelle. Les locaux peuvent, en effet, être acquis :

– Par l’entreprise d’exploitation elle-même. L’immeuble est alors inscrit à l’actif de son bilan ;

– Par le chef d’entreprise lui-même. L’immeuble reste dans son patrimoine privé ;

– Par le biais d’une société civile immobilière que le chef d’entreprise a pris soin de constituer ; cette solution qui est la plus fréquemment retenue pose le choix du régime fiscal de la SCI : celle-ci relève de l’article 8 du CGI mais elle peut opter pour son assujettissement à l’IS (CGI, art. 206-3).

Le choix du mode de détention des locaux d’exploitation répond à des critères économiques, juridiques et fiscaux divers, notamment : le montant et le financement de l’acquisition ; la limitation des risques et la gestion distincte de l’immobilier ; la cession ou la transmission future de l’immeuble ; la cession, la transmission (si les héritiers sont intéressés par la reprise de l’affaire) ou la cessation de l’activité notamment en cas de départ à la retraite du chef d’entreprise ; le rééquilibrage de son patrimoine ; sans compter sa situation familiale, financière et fiscale. Et c’est bien des conséquences fiscales du choix opéré au regard de la TVA, des impôts directs et des prélèvements sociaux dont il sera aussi question dans cet article.

Précision très importante : l’entreprise d’exploitation est une société.

I – L’immeuble est acquis par l’entreprise d’exploitation

L’entreprise d’exploitation fait l’acquisition de l’immeuble pour y exercer son activité. L’immeuble est inscrit à l’actif de son bilan en distinguant terrain (non amortissable) et construction. Sur le plan comptable, l’entreprise applique en principe la méthode d’amortissement dite « par composants » : un immeuble comprend des éléments significatifs tels que par exemple la toiture, les installations électriques, l’étanchéité, les ascenseurs ou les agencements intérieurs, qui doivent être distingués de la « structure », le gros œuvre proprement dit ; ces « composants » se déprécient plus vite que la structure de l’immeuble et devront faire l’objet d’un remplacement avant l’expiration de la durée de vie réelle de la structure (PCG, art. 214-9 ; CGI, ann. II, art. 15 bis).

1 – Intérêts de ce mode de détention

Financement. Ce mode d’acquisition peut faciliter le financement de l’opération au moyen de l’emprunt si l’on considère que l’établissement financier dispose de l’ensemble des éléments d’actif de l’entreprise pour garantir le prêt octroyé. Il apparaît aussi logique que l’immeuble soit acquis par l’entreprise lorsqu’il est fortement spécialisé et indissociable de l’activité ; le dirigeant n’a parfois pas d’autre choix.

Charges déductibles du résultat fiscal de l’entreprise d’exploitation. Mais c’est surtout au plan fiscal que ce choix présente des avantages. L’immeuble affecté à l’activité figure pour son coût de revient à l’actif du bilan de l’entreprise et le montant du capital emprunté le cas échéant, pour son acquisition est inscrit au passif de ce même bilan. L’ensemble des charges afférentes à l’immeuble sont déductibles des résultats pour leur montant hors TVA déductible dès lors que l’entreprise est assujettie et redevable de la TVA : les charges liées à l’utilisation du bien, autrement dit les charges locatives, mais également les charges de la propriété. Celles-ci comprennent :

– les frais d’acquisition composés notamment des droits d’enregistrement (si l’acquisition n’est pas soumise à la TVA), les honoraires, commissions et frais d’acte relatifs à l’acquisition de l’immeuble lorsque l’entreprise ne les a pas rattachés, sur option, au coût d’acquisition de l’immobilisation. On rappelle que cette option irrévocable s’applique à toutes les immobilisations corporelles ou incorporelles acquises (CGI, ann. III, art. 38 quinquies 1-a) et oblige l’entreprise à répartir ces frais entre le terrain et la construction proprement dite, or le terrain n’est pas amortissable ;

– les impôts fonciers ;

– l’assurance de l’immeuble ;

– les intérêts de l’emprunt contracté pour l’acquisition de l’immeuble ;

– l’amortissement de la construction selon les règles fiscales des bénéfices industriels et commerciaux (BIC). La valeur de la construction est répartie entre la structure et les composants. Chaque élément est comptabilisé séparément et un plan d’amortissement propre à chacun d’eux est retenu (CGI, ann. II, art. 15 bis). Sur le plan fiscal, par dérogation aux règles comptables, l’amortissement est calculé sur la base et dans la limite du prix de revientdu bien sans tenir compte d’une éventuelle valeur résiduelle à terme. En outre, la structure de l’immeuble dès lors qu’il est affecté à l’activité, peut être amortie non sur sa durée réelle d’utilisation, mais sur la durée d’usage applicable à l’immobilisation corporelle prise dans son ensemble (CGI, art. 39-1-2°). Les composants sont amortis sur leur durée normale d’utilisation apprécié individuellement, autrement dit sur leur durée de vie en l’absence d’usage identifié (BOI-BIC-AMT-10-40-10, n° 70 et suivants, 16 décembre 2013).

Plus-value professionnelle. La sortie de l’immeuble de l’actif du bilan, par exemple sa vente, génère une plus ou moins-value professionnelle imposable.

Si l’entreprise est soumise à l’IS, la plus-value est un résultat ordinaire : elle relève du régime des plus ou moins-values à court terme ; elle est exclue du régime du long terme quelle que soit la durée de détention du bien cédé (CGI, art. 209 I et 219 I-a quater). Elle est égale à la différence entre le prix de cession et la valeur nette comptable de l’immeuble qui s’entend du prix d’acquisition diminué des amortissements pratiqués. Le gain reste compris dans le résultat fiscal imposé au taux normal de l’IS de 25 % ou de 15 % (CGI, art. 219 I). La société bénéficie du taux réduit de 15 % dans la limite de 42 500 € de bénéfice imposable par période de 12 mois lorsque, au cours de la période d’imposition, son CA HT n’excède pas 10 M € et que son capital entièrement libéré est détenu de manière continue pour 75 % au moins (droits de vote et droits à dividende) par des personnes physiques (CGI, art. 219 I-b).

Si l’entreprise est une société relevant de l’article 8 du CGI, la plus-value à court terme (celle-ci correspond aux amortissements comptabilisés et déduits ; CGI, art. 39 duodecies 2 et 4) reste comprise dans le résultat fiscal de l’entreprise imposé, après répartition, entre les mains des associés ; cependant, lorsque cette plus-value est réalisée en cours d’exploitation, l’entreprise peut la répartir sur l’exercice de sa réalisation et les 2 exercices suivants, par exemple pour étaler le coût fiscal ou éviter une augmentation du taux marginal d’imposition des associés, en premier lieu celui du chef d’entreprise (CGI, art. 39 quaterdecies). La plus-value à long terme (notamment sur le terrain qui est non amortissable ; CGI, art. 39 duodecies 3 et 5) est répartie entre les associés pour être imposée lorsque ceux-ci relèvent de l’IR, au taux de 12,8 % et aux prélèvements sociaux (17,2%), soit un prélèvement global de 30 % (CGI, art. 39 quindecies). Mais l’immeuble ayant été affecté par l’entreprise à sa propre exploitation, la plus-value à long terme réalisée est réduite d’un abattement de 10 % par année de détention au-delà de la 5ème (CGI, art. 151 septies B) ; la plus-value immobilière à long terme est donc exonérée pour les associés relevant de l’IR lorsque l’immeuble a été détenu depuis au moins 15 ans. Cet abattement ne s’applique pas à la plus-value à court terme correspondant aux amortissements déduits. Cette disposition s’explique par le fait que le législateur a voulu assurer une égalité de traitement entre l’entrepreneur individuel (ou la société relevant de l’article 8 du CGI) qui cède l’immeuble affecté à son activité, inscrit à l’actif de son bilan, et le particulier qui bénéficiait alors d’une exonération de la plus-value immobilière au terme du même délai (ce délai a depuis été porté à 22 ans).

Les régimes d’exonération soumis à conditions s’appliquent également (CGI, art. 151 septies pour les petites entreprises IR dont le montant des recettes n’excède pas certaines limites, et 151 septies A en cas de cession d’entreprise pour cause de départ à la retraite).

La plus-value à court terme sera donc d’autant plus élevée que le bien aura été détenu longtemps : à la déduction antérieure des amortissements génératrice d’économies d’impôt étalées sur la durée de détention de l’immeuble correspond l’imposition immédiate d’un profit à l’IS ou à l’IR au taux marginal d’imposition. C’est en définitive, nous semble-t-il, davantage le taux d’imposition (TMI à l’IR auxquels s’ajoutent les prélèvements sociaux ou IS) et le montant de la plus-value nette à long terme imposable qu’il convient de prendre en considération lorsque l’on veut faire une comparaison avec le régime d’imposition des plus-values immobilières des particuliers (voir ci-dessous II-1, § Plus-value immobilière).

Par ailleurs, plusieurs facteurs sont susceptibles de diminuer la plus-value elle-même, donc l’imposition : la localisation de l’immeuble professionnel, la qualité de la construction et surtout sa spécialisation. La cession de l’immeuble peut, dans ces conditions, ne pas être porteuse de plus-value ; il est alors permis d’inscrire l’immeuble à l’actif du bilan puisque l’inconvénient de la taxation de la plus-value n’entre pas en ligne de compte.

2 – Inconvénients de ce mode de détention

Insécurité économique. Dans le cadre d’une éventuelle procédure collective, les créanciers de l’entreprise d’exploitation peuvent disposer de l’immeuble en cas de défaillance de celle-ci. Par ailleurs, l’acquisition de l’immeuble augmente le montant de l’actif de l’entreprise d’exploitation mais également le montant de son endettement si l’acquisition a été financée par l’emprunt, ce qui est fréquent. Cela a une incidence sur le ratio d’endettement, pénalisant peut-être d’éventuels projets de développement de l’entreprise.

Cession de l’entreprise. Ce mode d’acquisition rend plus difficile la cession de l’entreprise elle-même, plus encore si l’immeuble est d’une grande valeur. En effet, l’acquéreur peut être intéressé par la reprise de la seule activité sans vouloir nécessairement reprendre l’immeuble, un coût et un effort financier qu’il ne souhaite pas supporter dans l’immédiat. L’inscription de l’immeuble d’exploitation à l’actif de son bilan peut alors constituer un frein à la vente de l’entreprise et limiter le nombre de repreneurs. En outre, on l’a vu ci-dessus, la durée de détention du bien cédé détermine le montant de la plus-value nette à court terme imposable à l’IR (au TMI) majoré des prélèvements sociaux ou à l’IS. On rappelle que l’exonération totale ou partielle, sur option et sous conditions, des plus-values réalisées à l’occasion de la transmission d’une branche complète d’activité prévue par l’article 238 quindecies du CGI ne vise pas les plus-values immobilières qui restent imposables dans les conditions de droit commun.

On sait aussi que ce mode de détention ne facilite pas la transmission des biens. L’intérêt de la détention par le biais d’une SCI, nous le verrons, apparaît alors de manière plus évidente.

II – L’immeuble acquis directement par le dirigeant de la société d’exploitation reste dans son patrimoine privé

Le chef d’entreprise fait l’acquisition en son nom de l’immeuble qui est donné en location par bail commercial ou professionnel à la société d’exploitation qu’il dirige.

1 – Avantages de ce mode de détention

Sécurité juridique et patrimoniale. Ce mode de détention permet de limiter en principe les risques : l’intérêt majeur est de ne pas exposer l’immobilier aux aléas de l’exploitation en cas d’ouverture d’une procédure collective à l’encontre de l’entreprise lorsque celle-ci est exploitée sous forme de société à responsabilité limitée (SARL, SA, SAS).

La séparation de l’entreprise et de l’immeuble qui l’abrite facilite les éventuels financements ; les investisseurs et les modes de financement des locaux et de l’exploitation (ou de son développement) peuvent en effet être différents. Cette séparation facilite aussi la gestion par un éclaircissement des coûts de revient notamment.

Le chef d’entreprise peut choisir ce mode de détention parce qu’il achète seul ou n’a pas d’objectif de transmission patrimoniale. Lorsqu’il cessera son activité professionnelle en cédant son entreprise, le prix de cession ne sera pas alourdi de la valeur de l’immeuble, ce qui facilitera la cession surtout si la valeur de l’immobilier est importante. Le chef d’entreprise conservera le bien dans son patrimoine et le donnera en location à son successeur : la perception des loyers peut constituer un complément de retraite.

TVA. Dans ce cas de figure, la location peut être soumise, sur option à la TVA (CGI, art. 260-2°). L’option est, en effet, possible lorsque le preneur est un assujetti ou, s’il s’agit d’un non assujetti, si le bail fait mention de l’option par le bailleur. L’intérêt de l’option est de permettre la déduction de la TVA acquittée en amont par le propriétaire notamment celle versée lors de l’acquisition des locaux ou celle afférente aux travaux d’entretien et de réparation. Les loyers et les charges sont retenus pour leur montant HT. Le chef d’entreprise est imposé à l’IR dans la catégorie des revenus fonciers.

Plus-value immobilière. La cession de l’immeuble relève du régime des plus ou moins-values immobilières des particuliers (CGI, art. 150 U) taxables au taux proportionnel de 19 % (CGI, art. 200 B) et soumises aux prélèvements sociaux (17,2 %) mais sur des bases qui peuvent être sensiblement différentes par le jeu des abattements pour durée de détention : l’exonération est ainsi acquise par un mécanisme d’abattement au terme de 22 ans de détention pour l’IR et au terme de 30 ans de détention pour les prélèvements sociaux (CGI, art. 150 VC I ; CSS, art. L 136-7 VI ; BOI-RFPI-PVI-20-20, 18 juillet 2023). S’ajoute à ces impositions, le cas échéant, la taxe due sur la plus-value nette imposable supérieure à 50 000 € (CGI, art. 1609 nonies G). Ce régime d’imposition de la plus-value est donc très favorable. Cependant on peut estimer que ces durées sont longues dans le cadre d’une activité économique : un chef d’entreprise souhaite souvent pouvoir se projeter sur une durée plus courte ; l’exonération d’une plus-value au terme de tels délais ne constituerait alors pas un critère déterminant dans le choix du mode d’acquisition de l’immeuble.

2 – Inconvénients de ce mode détention

Risque économique. Ce mode de détention n’est pas sans risque en cas de décès du chef d’entreprise puisque l’immeuble sera détenu en indivision entre les héritiers : il est souhaitable pour la société d’exploitation qu’il n’y ait pas de mésentente entre ces derniers surtout pour assurer la continuation de la location et par là-même de son activité.

Charges déductibles des revenus de l’entreprise d’exploitation et du chef d’entreprise. Au niveau de société d’exploitation, dès lors que le bien est détenu par le chef d’entreprise, les charges de la propriété ne sont pas retenues pour la détermination de ses résultats imposables. Seules les charges liées à l’utilisation de l’immeuble par l’entreprise sont admises en déduction de ses résultats.

Au niveau du chef d’entreprise, les dépenses déductibles de ses revenus fonciers sont visées à l’article 31-I du CGI : elles ne comprennent donc ni les amortissements ni les frais d’acquisition de l’immeuble, ni même les dépenses d’amélioration puisqu’il s’agit de locaux professionnels excepté si ces dépenses favorisent l’accueil des personnes handicapées ou protègent les locaux des effets de l’amiante (CGI, art. 31-I-1° b et b bis).

Les revenus fonciers générés par la location doivent couvrir les échéances de remboursement de l’emprunt souscrit (capital et intérêts) ainsi que la fiscalité applicable aux revenus fonciers du chef d’entreprise (IR au taux marginal et prélèvements sociaux au taux global de 17,2 % essentiellement, la taxe foncière étant très généralement supportée par l’entreprise locataire). Compte tenu des prix de l’immobilier, il n’est pas certain que le montant des loyers permette de couvrir à la fois le remboursement de l’emprunt et la charge fiscale supportée par le bailleur ; dans ce cas de figure, le chef d’entreprise doit disposer de ressources personnelles suffisantes pour combler l’écart entre loyers et l’ensemble de ces charges jusqu’à la dernière échéance de remboursement de l’emprunt.

III – L’immeuble est détenu au travers d’une société civile immobilière

Le chef d’entreprise peut constituer une SCI qui aura pour objet de faire l’acquisition et de gérer l’immeuble qui sera donné en location par bail à l’entreprise d’exploitation. Ce schéma de gestion patrimoniale est fréquent : la SCI peut répondre à différents objectifs susceptibles d’évoluer dans le temps et « sa souplesse » lui permet de s’adapter aux souhaits des fondateurs. Le chef d’entreprise peut associer des membres de sa famille (ses enfants par exemple) à la SCI selon les objectifs poursuivis, voire même la société d’exploitation qu’il dirige et qui inscrira les parts qu’elle détiendra à l’actif de son bilan.

La SCI offre aussi la possibilité au chef d’entreprise de choisir le régime fiscal applicable aux revenus locatifs et à la cession (ou transmission) de l’immeuble ou des parts sociales. Un choix aux conséquences financières importantes.

1 – Organisation juridique et patrimoniale

Dans le cadre de la gestion de patrimoine, plusieurs buts sont assignés à la SCI, notamment :

– isoler un patrimoine par rapport à l’activité professionnelle ou aux autres éléments du patrimoine, selon le dicton « on ne met pas tous ses œufs dans le même panier ». C’est une préoccupation classique du chef d’entreprise : éviter de soumettre l’immeuble aux risques de l’exploitation. En présence de deux sociétés distinctes, société d’exploitation et SCI, celle-ci donnant l’immeuble acheté en location à la première, le risque est écarté sauf si le juge conclut, dans le cadre d’un conflit avec les créanciers, à la confusion des patrimoines entre les deux sociétés permettant une extension du redressement ou de la liquidation judiciaire à la SCI lorsque certains faits sont constatés. Il suffit tout simplement de veiller au bon fonctionnement de la SCI et à des relations financières normales entre les deux sociétés.

Comme lorsque l’immeuble est acquis directement par le chef d’entreprise, la séparation de l’activité et de l’immobilier facilite les éventuels financements dans la mesure où prêteurs et modes de financement peuvent être différents mais aussi la gestion par une meilleure connaissance des coûts de revient. Le gérant de la SCI dont les statuts prévoit la nomination, assure la gestion courante de l’immeuble ;

– faciliter la cession ou la transmission de patrimoine dans de meilleures conditions. La SCI permet notamment d’éviter les inconvénients de l’indivision et de sécuriser la poursuite de l’activité de la société d’exploitation. Il est également plus simple de « jouer » avec des parts sociales représentant un immeuble qu’avec l’immeuble lui-même. Les parts de la SCI, peuvent être cédées ou transmises, en totalité ou en partie, à des personnes différentes et à des moments différents ; la cession de l’immeuble ou sa transmission (surtout en présence de plusieurs héritiers ou même en cas de prédécès de l’unique héritier laissant plusieurs héritiers) ne le permet pas sauf si l’immeuble comporte des parties individualisables : la SCI permet alors d’éviter l’action en partage puisque la succession porte sur des parts et non sur des droits immobiliers. Par ailleurs, en cas de transmission à titre gratuit des parts de la SCI, il est possible de bénéficier de l’abattement fiscal prévu à l’article 779-I du CGI tous les 15 ans. On peut aussi concevoir un démembrement des parts de la SCI pour faciliter la transmission et en réduire le coût, en prenant soin d’insérer dans les statuts de la SCI la répartition des droits de vote et des droits financiers entre usufruitiers et nus-propriétaires pour prévenir toutes difficultés ;

– alléger la valeur de la société. La dissociation du patrimoine immobilier des éléments de l’activité professionnelle permet de diminuer la valeur de l’entreprise, facilitant ainsi sa cession et sa valorisation ;

– procurer au chef d’entreprise à la retraite des revenus complémentaires. Lorsque celui-ci cède son entreprise ou cesse son activité professionnelle, la SCI continue de donner en location l’immeuble au nouvel exploitant permettant ainsi à l’ancien chef d’entreprise de continuer à percevoir des loyers, notamment pendant sa retraite ;

– maîtriser mieux les aléas de la fiscalité. La SCI qui relève du régime des sociétés de personnes peut envisager l’option pour son assujettissement à l’IS (CGI, art. 206-3).

2 – Choix du régime fiscal de la SCI

TVA. Le recours à une SCI permet de conclure un bail et de soumettre, sur option, les loyers à la TVA (voir ci-dessus II-1, § TVA).

a) Régime des sociétés de personnes

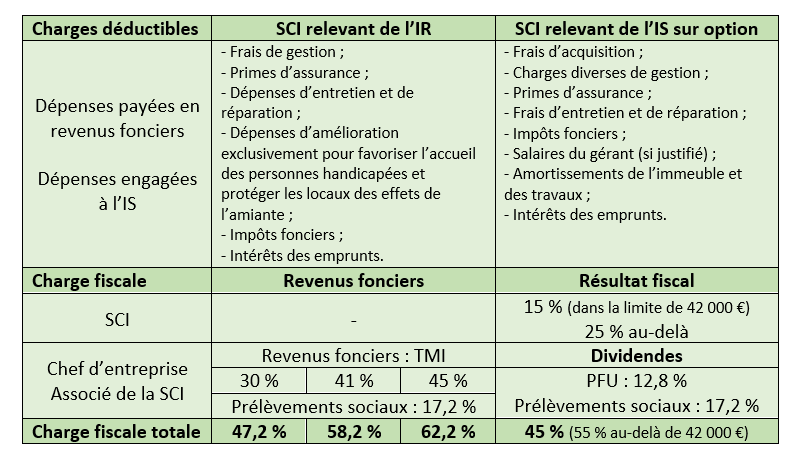

Dès lors que l’immeuble est donné en location nu et qu’elle n’a pas opté pour l’IS, la SCI dont tous les associés sont des personnes physiques détermine et déclare un revenu net foncier (ou un déficit foncier). Le résultat foncier est réparti entre ces associés selon les modalités prévues par les statuts pour être imposé en leur nom à l’IR (CGI, art. 8). Les associés de la SCI sont donc dans la même situation que le chef d’entreprise qui a acquis personnellement l’immeuble (voir ci-dessus II-2, § Charges déductibles des revenus de l’entreprise d’exploitation et du chef d’entreprise). Seules les dépenses payées énumérées par l’article 31 du CGI sont déductibles pour leur montant réel. La quote-part du revenu net foncier de la SCI revenant à chaque associé qu’elle soit ou non effectivement perçue, est imposée au taux marginal de l’IR et soumise aux prélèvements sociaux (17,2 %) l’année de réalisation de ce revenu.

Précisons que, dans l’hypothèse où le chef d’entreprise aurait un compte courant dans la SCI, la déduction des intérêts rémunérant les avances en compte courant d’associés n’est pas limitée pour une SCI ; en ce qui concerne les sociétés soumises au régime fiscal des sociétés de personnes, seules sont en effet visées par la limitation du taux maximum des intérêts déductibles celles qui exercent une activité industrielle, commerciale ou agricole et relèvent d’un régime réel d’imposition (CGI, art. 39-1-3° ; BOI-BIC-CHG-50-50-10, n° 10, 31 juillet 2019).

Mais si la société d’exploitation passible de l’IS est associée de la SCI et a inscrit les parts qu’elle détient à l’actif de son bilan, la SCI doit procéder à une double détermination de son résultat fiscal : selon les règles IR, revenus fonciers, pour les associés personnes physiques et selon les règles IS pour la société d’exploitation ; puis chaque associé est imposé sur sa quote-part de résultat calculé selon les règles dont il relève à proportion de ses droits dans les résultats (CGI, art. 238 bis K).

Comme le chef d’entreprise qui fait directement l’acquisition de l’immeuble, la SCI doit couvrir avec les seuls loyers les échéances de remboursement de l’emprunt souscrit (capital et intérêts) ainsi que ses charges ; les associés doivent aussi financer la charge fiscale parfois conséquente sur la quote-part de revenus fonciers leur revenant (voir ci-dessous Tableau comparatif de l’imposition du résultat selon le régime fiscal de la SCI).

Le montant des loyers est-il suffisant pour faire face à l’ensemble de ces charges ? Comme nous le verrons, l’option pour l’assujettissement à l’IS est, de ce point de vue, bien plus favorable durant toute la période de remboursement de l’emprunt souscrit par la SCI.

Risque fiscal ? Un risque fiscal peut alors être pris par le chef d’entreprise pour faire face à l’ensemble de ces charges. Sachant que le recours à l’emprunt lors de l’acquisition de l’immeuble professionnel est très fréquent, il est tentant de déterminer le montant des loyers en fonction des échéances de remboursement de l’emprunt et des charges. Mais, il faut logiquement adopter la démarche inverse en adaptant la dimension de l’emprunt (montant du capital, nombre et montants des échéances) aux loyers normaux qui peuvent être perçus de l’entreprise d’exploitation. Le loyer doit correspondre à la valeur locative normale de l’immeuble compte tenu de sa nature, de sa situation et du marché locatif à la date de conclusion du bail. Ainsi, l’administration fiscale peut démontrer que le montant des loyers est excessif par comparaison avec la valeur locative d’immeubles analogues par leur nature, leur consistance, leur emplacement, leur ancienneté. La déduction de loyers excessifs par la société locataire constitue pour celle-ci un acte anormal de gestion : la part excessive des loyers ne sera pas admise en déduction et sera ajoutée à son résultat imposable, ce qui n’est pas sans conséquence également pour le propriétaire, c’est-à-dire la SCI et ses associés.

Cession de l’immeuble. Si la SCI cède l’immeuble, la plus-value réalisée relève du régime des plus-values des particuliers. Elle est calculée au niveau de la société et chaque associé est redevable de l’impôt et des prélèvements sociaux au prorata de ses droits (voir ci-dessus II-1, § Plus-value immobilière et ci-dessous, Tableau comparatif de l’imposition de la plus-value de cession de l’immeuble). Mais, en pratique, c’est la société qui paie l’impôt lors du dépôt de la déclaration de plus-value immobilière signée par le gérant ; ce versement est libératoire pour les associés.

Dans le cas où la société d’exploitation passible de l’IS est associée de la SCI, la quote-part de la plus-value qui lui revient doit être déterminée selon les règles qui lui sont propres : il s’agit pour elle d’une plus-value à court terme qu’elle ajoutera à son résultat fiscal soumis à l’IS ; la SCI n’acquitte aucun impôt à ce titre.

b) Option de la SCI pour son assujettissement à l’IS

L’option signée dans les conditions prévues par les statuts ou, à défaut, par tous les associés de la SCI, permet de diminuer le résultat imposable avec la prise en compte intégrale des frais d’acquisition et des amortissements de l’immeuble comme c’est le cas lorsque l’entreprise d’exploitation fait l’acquisition de l’immeuble. On précisera simplement, concernant le calcul des amortissements, que l’immeuble détenu par la SCI est considéré comme un immeuble de placement puisqu’il n’est pas affecté à sa propre exploitation et que sa structure doit, en principe, être amortie sur sa durée réelle d’utilisation et non sur la durée d’usage (voir ci-dessus I-1, § Charges déductibles du résultat fiscal de l’entreprise d’exploitation), une différence loin d’être négligeable ; cependant, fort logiquement, la SCI peut se prévaloir de la durée d’usage fiscale applicable à l’immobilisation corporelle prise dans son ensemble lorsque l’immeuble est donné en location pour plus de 50 % de sa superficie à des entreprises liées au sens de l’article 39-12 du CGI qui l’affectent à leur propre exploitation (BOFiP-BIC-AMT-10-40-10, n° 130 et 140, 16 décembre 2013) ; l’administration précise que des liens de dépendance sont réputés exister entre deux entreprises placées sous le contrôle d’une même personne physique (BOFiP-BIC-PROV-40-10-20-10, n° 140 et suivants, 16 décembre 2013), ce qui est bien le cas lorsque la détention des parts constitue une activité professionnelle pour cette personne. Par ailleurs, on sait aussi qu’en matière de revenus fonciers, il faut distinguer les dépenses de réparation et d’entretien et les dépenses d’amélioration : ces dernières ne sont pas déductibles lorsque les locaux sont à usage professionnel sauf exceptions (voir ci-dessus II-2, § Charges déductibles des revenus professionnels et privés du chef d’entreprise). Cette distinction n’a pas cours à l’IS : selon leur nature, les travaux sont soit amortis, soit comptabilisés parmi les charges.

Ainsi, le régime fiscal de l’IS permet de diminuer la base imposable mais aussi d’alléger la charge fiscale globale. En effet, le résultat de la SCI est soumis à l’IS au taux de 25 % ou, si les conditions sont remplies, de 15 % dans la limite de 42 500 €. Par ailleurs, les dividendes distribués par la SCI à ces associés personnes physiques sont imposables au prélèvement forfaitaire unique (PFU) au taux de 12,8 % (CGI, art. 200 A-1) et soumis aux prélèvements sociaux (17,2 %), soit une « flat tax » de 30 %. Le bénéficiaire des dividendes peut opter expressément pour l’imposition des dividendes au barème progressif de l’IR (CGI, art. 158-3 et 200 A-2), solution qui n’est envisageable que si son taux marginal d’imposition est inférieur au PFU, hypothèse peu probable lorsque l’on envisage d’acquérir l’immeuble d’exploitation.

Tableau comparatif de l’imposition du résultat selon le régime fiscal de la SCI

L’option de la SCI pour l’IS est donc plus favorable pour le chef d’entreprise tant au regard de la base imposable que du taux d’imposition. Elle l’est encore davantage si la SCI n’a pas une politique de distribution systématique des résultats notamment pour faire face au remboursement des emprunts contractés pour l’acquisition de l’immeuble. Elle l’est encore même si une partie de son résultat relève du taux de 25 %.

La SCI peut renoncer à cette option jusqu’au 5ème exercice suivant celui au titre duquel ladite option a été exercée. Mais cette renonciation entraîne les conséquences d’une cessation d’entreprise (CGI, art. 221-2 et 221 bis) ; elle est, par ailleurs, définitive : la SCI ne pourra plus par la suite opter à nouveau pour son assujettissement à l’IS. En l’absence de renonciation dans le délai indiqué, l’option pour l’IS devient irrévocable.

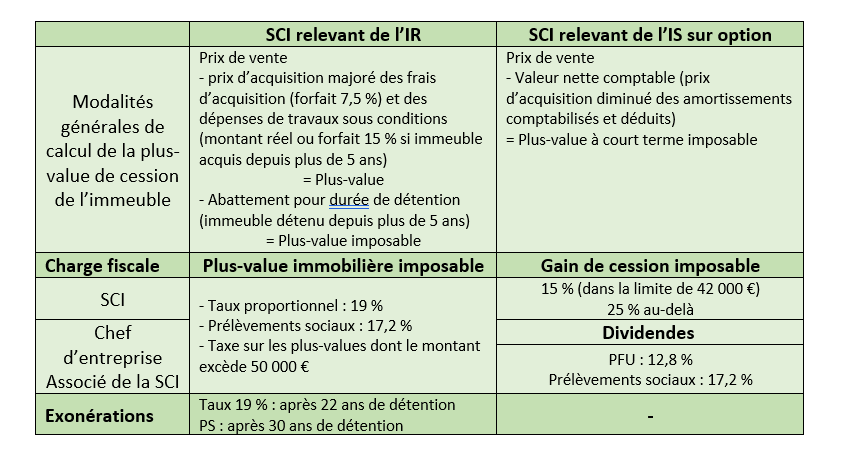

Cession de l’immeuble. En revanche, la plus-value réalisée lors de la cession de l’immeuble est un résultat ordinaire imposable à l’IS au taux de 25 % ou au taux réduit de 15 % (voir ci-dessus § I-1, Plus-value professionnelle). Or, la plus-value est égale à la différence entre le prix de vente et la valeur nette comptable de l’immeuble. Elle peut donc être très élevée. Le prix de vente nette de charges ne peut être appréhendé par les associés que sous forme de dividendes soumis à la « flat tax » de 30 % ; il en irait de même si la SCI était liquidée.

Tableau comparatif de l’imposition de la plus-value de cession de l’immeuble

Le gain réalisé par la SCI soumise à l’IS lors de la vente de l’immeuble est fortement taxé lorsque le bien a été largement amorti. Dès lors si le chef d’entreprise a l’intention de céder l’immeuble après l’avoir détenu suffisamment longtemps pour bénéficier d’une exonération ou d’une forte diminution de la plus-value et d’appréhender le prix de vente correspondant, le choix de l’IR semble pertinent mais il ne faut pas oublier que, durant la période de détention du bien, la fiscalité sur les revenus locatifs est lourde. En revanche, si le chef d’entreprise ne veut pas céder l’immeuble ou ne veut pas appréhender son prix de vente, par exemple pour réaliser d’autres investissements, le choix de l’assujettissement à l’IS de la SCI apparaît opportun.

c) Cession des parts de la SCI

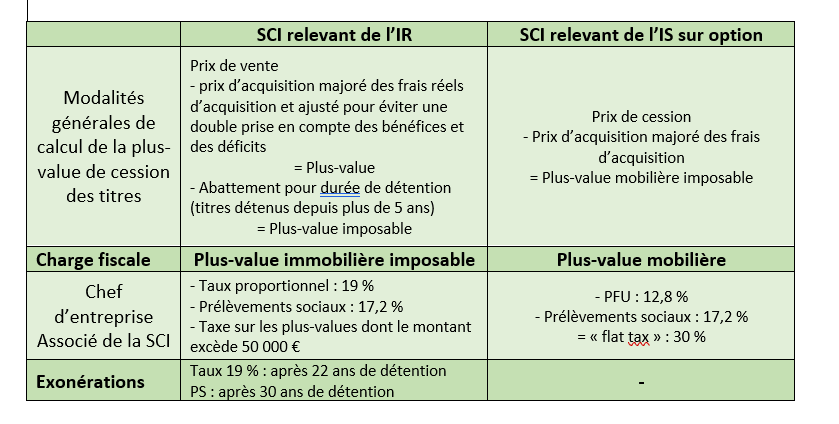

SCI relevant de l’article 8 du CGI. La cession des droits sociaux d’une SCI, société à prépondérance immobilière relève du régime des plus-values immobilières des particuliers (CGI, art. 150 UB ; BOFiP-RFPI-SPI-10-20, 6 juillet 2016) ; la plus-value est déterminée de la même manière que celle portant directement sur un immeuble. Elle correspond à la différence entre le prix de cession des titres et leur prix d’acquisition majoré des frais d’acquisition pour leur montant réel. Pour la détermination du prix d’acquisition, on rappelle que le Conseil d’Etat a étendu sa jurisprudence propre aux plus-values professionnelles (Conseil d’Etat 16 février 2000, n° 133296, Quemener) à la détermination des plus-values des particuliers (Conseil d’Etat 9 mars 2005, n° 248825, Baradé ; BOFiP-RFPI-SPI-20, n° 30, 18 juillet 2023) afin d’éviter une double imposition des bénéfices et une double déduction des déficits sociaux chez le cédant.

La plus-value de cession des titres est donc imposée au taux de 19 % et soumise aux prélèvements sociaux (17,2 %) ainsi que, le cas échéant, à la taxe sur les plus-values excédant 50 000 € (BOI-RFPI-SPI-30, 23 septembre 2015). Mais, là encore, l’exonération est acquise par un mécanisme d’abattement progressif au terme de 22 ans de détention des parts pour l’IR et au terme de 30 ans de détention des parts pour les prélèvements sociaux (CGI, art. 150 VC I ; BOI-RFPI-PVI-20-20, 18 juillet 2023).

SCI relevant de l’IS. La cession des droits sociaux d’une SCI soumise à l’IS relève du régime des plus-values mobilières des particuliers (CGI, art. 150-0 A à 150-0 E). Elle correspond à la différence entre le prix de cession des titres et leur prix d’acquisition majoré des frais d’acquisition. Cette plus-value mobilière est imposable au prélèvement forfaitaire unique (PFU) au taux de 12,8 % et soumis aux prélèvements sociaux (17,2 %), soit une imposition au taux global de 30 % (CGI, art. 158-6 bis et 200 A-2). Le chef d’entreprise peut opter pour l’imposition de la plus-value mobilière au barème progressif de l’IR, solution qui n’est envisageable que si son taux marginal d’imposition est inférieur au PFU, ce qui est fort peu probable, et en outre, cette option est globale : elle concerne l’ensemble de plus-values mobilières mais également les revenus de capitaux mobiliers du foyer fiscal du chef d’entreprise (CGI, art. 200 A-2).

Tableau comparatif de l’imposition de la plus-value de cession des titres de la SCI

Si l’on ne regarde que cette seule question de la cession des titres, comme pour la cession de l’immeuble, le choix de l’IR est justifié si le chef d’entreprise à l’intention de céder ses parts après les avoir détenues suffisamment longtemps pour bénéficier d’une exonération ou d’une forte diminution de la plus-value. En revanche, s’il veut transmettre les parts de la SCI, le choix de l’IS semble s’imposer.

C’est donc bien un ensemble d’éléments qui permettront de guider le chef d’entreprise dans le choix du régime fiscal de la SCI : l’importance de l’investissement et le montant des loyers susceptibles d’être perçus, sa situation financière et fiscale (TMI et prélèvements sociaux) mais aussi, bien évidemment, ses objectifs à plus ou moins long terme. Et c’est sans doute là que le bât blesse car chacun sait combien il est difficile de se projeter à 30 ans voire même à 20 ans tant dans sa vie professionnelle que personnelle. De surcroît, nous raisonnons ici à fiscalité constante … Qui peut affirmer à l’heure actuelle que les règles fiscales énoncées ne changeront pas ou n’évolueront pas, même à la marge ? Demain ? Dans 5 ans ? Dans 10 ans ? Un changement de délai ou d’une condition pour bénéficier d’un avantage fiscal ; un changement de taux d’imposition ; la mise en place, la suppression ou l’aménagement d’un régime fiscal ou d’une exonération fiscale ; etc.

La période de remboursement de l’emprunt fréquemment contracté pour l’acquisition de l’immeuble, est sans doute la plus délicate pour le chef d’entreprise : il nous paraît dès lors raisonnable de privilégier la solution juridique et fiscale qui lui permettra de franchir cette étape dans les meilleures conditions.