Cas pratique : l’apport avant donation

La réponse de M. LAPLACE, CGP, diplômé de l’AUREP

Problématique de Monsieur MARTIN :

Monsieur Hervé MARTIN est propriétaire d’un immeuble à usage d’entrepôt situé à ORLEANS, d’une valeur de 3 500 000 euros. Il a acquis cet immeuble il y a plus de trente ans.

Monsieur MARTIN est âgé de 72 ans. Divorcé, il a deux enfants, David et Raphaël âgés respectivement de 40 ans et de 38 ans.

Les revenus locatifs de cet entrepôt s’élèvent, après paiement des charges, à un montant de 190 000 euros par an.

Il loue cet immeuble à une société d’exploitation dont il a cédé les titres au moment de prendre sa retraite.

Monsieur MARTIN envisage de donner la nue-propriété de cet entrepôt à ses deux enfants.

Réponse de Monsieur LAPLACE, CGP, diplômé de l’AUREP :

Cher Monsieur,

Pour faire suite à nos différents échanges et afin de répondre à vos interrogations, vous trouverez ci-dessous une consultation vous proposant deux schémas assurant la transmission des locaux professionnels à vos enfants :

1°) Un apport de la pleine propriété de l’immeuble à une société civile immobilière suivi de la donation-partage de la nue-propriété des parts sociales.

2°) Un apport de la nue-propriété de l’immeuble évalué selon la méthode économique suivi de la donation-partage de la pleine propriété des titres.

Je me tiens évidemment à votre disposition pour vous donner toutes précisions supplémentaires.

Je vous prie d’agréer, Cher Monsieur, l’expression de mes salutations les plus respectueuses.

M. LAPLACE

I. Un apport de la pleine propriété de l’immeuble à une société civile immobilière suivi de la donation-partage de la nue-propriété des parts sociales

A. Les aspects théoriques

L’apport en société de la pleine propriété est susceptible d’entrer dans le champ d’application du droit de préemption urbain de la commune (art. L. 211-1 C. urb.), ce qui implique sa purge préalable à l’opération.

S’agissant de la constitution de la société civile immobilière, chaque enfant doit procéder à un apport en numéraire d’un montant faible afin que chacun se voie attribuer au moins une part sociale. Monsieur MARTIN procèdera quant à lui à l’apport de l’immeuble en contrepartie de l’attribution de la quasi-totalité des parts sociales.

Les statuts doivent prévoir certains aménagements. Il convient sans doute d’octroyer les droits de vote les plus larges à l’usufruitier qui sera le futur donateur. En effet, en pratique, il est probable que celui-ci souhaite conserver la pleine maîtrise de la société.

Rappelons que la quasi-intégralité des droits de vote peut être confiée à l’usufruitier sous réserve :

– De ne pas priver le nu-propriétaire du droit de participer aux assemblées générales[1] ;

– De ne pas porter atteinte à la substance des droits sociaux sous peine d’être déchu de son droit pour abus de jouissance (art. 618 C. civ.), et de ne pas augmenter les engagements du nu-propriétaire sans son accord (art. 1836, al. 2, C. civ.).

La gérance sera confiée à Monsieur MARTIN pour une durée illimitée. Il sera en outre prévu que la révocation du gérant nécessitera l’unanimité des associés.

Une fois la société civile immobilière immatriculée, Monsieur MARTIN pourra procéder à une donation-partage de la nue-propriété de ses droits sociaux. La prudence implique qu’il conserve une part sociale en pleine propriété dans la mesure où il est admis que l’usufruitier n’a pas de la qualité d’associé[2], même s’il dispose désormais du droit de participer à toutes les assemblées générales (art. 1844, al. 3, C. civ.). Cette part lui permettra aussi de conserver dans les faits la gérance de la société, même en cas de conflit avec ses enfants.

Au cours de la vie sociale, Monsieur MARTIN assurera la gestion de la société et pourra décider du sort des résultats. Il pourra ainsi chaque année voter la distribution des bénéfices, leur report à nouveau ou leur mise en réserve.

La mise en réserve pourra s’avérer être une technique de transmission efficace, car elle profitera à terme aux enfants nus-propriétaires, du fait de l’augmentation des capitaux propres de la société, sans pour autant être qualifiée de donation indirecte[3]. En pratique, il convient néanmoins de demeurer prudent ce qui implique :

– D’éviter une mise en réserve systématique des résultats ;

– Et de justifier, lorsqu’une mise en réserve est votée, sa raison d’être au sein du procès-verbal d’assemblée générale (reconstitution d’une trésorerie en vue d’un futur investissement par exemple).

Dans l’hypothèse où Monsieur MARTIN déciderait d’une distribution des réserves, ces dernières, en qualité de produits, voient leur sort diverger selon que l’on s’attache à la jurisprudence de la chambre commerciale ou à celle de la première chambre civile de la Cour de cassation.

En effet, pour la chambre commerciale[4], les réserves doivent revenir, sauf convention contraire, à l’usufruitier des parts sociales sous la forme d’un quasi-usufruit. La succession de Monsieur MARTIN sera alors débitrice d’une créance de restitution au terme de l’usufruit. Toutefois, les parties peuvent convenir d’une ventilation du dividende au prorata de la valeur de chaque droit, ou du remploi du dividende dans un autre actif en démembrement de propriété.

La première chambre civile considère, quant à elle[5], que le dividende prélevé sur les réserves doit revenir au seul nu-propriétaire, sans admettre la possibilité d’un aménagement conventionnel.

Avis de l’AUREP : La position de la chambre commerciale de la Cour de cassation est préférable dans la mesure où, même si elle considère bien les réserves comme des produits, elle n’exclut pas les prérogatives de l’usufruitier lors de leur distribution.

B. Le calcul des impôts dus

L’apport en société est susceptible de générer un droit d’apport variable selon que la société civile immobilière est assujettie à l’impôt sur le revenu ou à l’impôt sur les sociétés[6]. Dans l’hypothèse d’une société civile assujettie à l’impôt sur le revenu, l’apport de l’immeuble sera enregistré gratuitement (art. 810 bis CGI). En revanche, si la société a opté pour l’impôt sur les sociétés, un droit d’apport sera dû au taux de 5 %[7], soit une somme de 175 000 euros.

L’apport de l’immeuble est aussi un fait générateur d’un impôt sur les plus-values immobilière, mais Monsieur MARTIN en sera exonéré puisqu’il est propriétaire de l’immeuble depuis plus de 30 ans.

S’agissant du calcul des droits de donation dus par les enfants sur la nue-propriété, il est ici impératif d’avoir recours au barème énoncé par l’article 669, I du Code général des impôts. En conséquence, la valeur de la nue-propriété des titres donnés s’élève à la somme de 2 450 000 euros, soit 1 225 000 euros par enfant. Après application de l’abattement de 100 000 euros et du barème progressif, le montant des droits dus par chaque enfant s’élève à la somme de 302 678 euros par enfant, soit un total de 605 356 euros.

Rappelons à ce titre que la prise en charge des droits par le donateur ne constitue pas sur le plan fiscal un supplément de donation taxable, mais qu’il peut s’agir d’un avantage rapportable en droit civil[8], sous réserve que les cohéritiers rapportent la preuve de l’intention libérale[9].

Sur le plan de l’impôt sur le fortune immobilière (IFI), Monsieur MARTIN, en qualité de donateur avec réserve d’usufruit des parts sociales de la SCI, devra s’acquitter de cet impôt sur la valeur de la pleine propriété desdites parts (art. 968, al. 1er, CGI).

II. L’apport de la nue-propriété de l’immeuble évaluée selon l’évaluation économique suivi de la donation-partage de la pleine propriété des titres

A. Les aspects théoriques

Le schéma d’apport-donation peut être résumé ainsi[10] : un disposant apporte la nue-propriété d’un ou plusieurs immeubles à une société civile. Il conserve donc l’usufruit des biens, ce qui lui permet de continuer de percevoir les loyers ou d’y résider le cas échéant. Puis il consent une donation-partage de la pleine propriété des parts sociales à ses enfants. Ainsi son usufruit s’éteint-il au décès du disposant et la société dont les parts sont détenues par les gratifiés devient alors pleinement propriétaire des immeubles apportés. Ce schéma est particulièrement efficient fiscalement puisqu’il permet d’évaluer l’apport en nue-propriété selon une valeur économique et non fiscale[11]. Par ce biais, il sera fréquent que la valeur économique de la nue-propriété apportée soit inférieure à sa valeur fiscale.

Par prudence, il sera conseillé à Monsieur MARTIN de conserver une part de la société en pleine propriété.

De même, il sera désigné gérant de la société révocable à l’unanimité des associés.

En outre, la purge d’un droit de préemption urbain s’avèrera peut-être nécessaire.

L’administration fiscale est venue contester la validité de l’apport en nue-propriété d’un bien suivi de la donation-partage de la pleine propriété des parts en considérant notamment que l’opération était constitutive d’un abus de droit sur le fondement de la fictivité, mais aussi sur celui de la fraude à la loi.

Il est clair que ce montage encourt un risque de fictivité toutes les fois que la société objet de l’apport est elle-même fictive[12]. Pour éviter cela, il est indispensable que celle-ci tienne une comptabilité et des assemblées générales[13]. Il convient aussi qu’elle ait une existence économique réelle et, partant, qu’elle réalise des bénéfices. L’on ne peut nier l’enrichissement quotidien de la SCI nue-propriétaire du seul fait de l’écoulement du temps. Toutefois, par prudence et afin d’éviter tout contentieux avec l’administration fiscale, la société pourrait souscrire des actifs frugifères[14].

En revanche, la question de la fraude à la loi est plus complexe. Certes, la Cour de cassation a écarté l’abus de droit pour fraude à la loi à plusieurs reprises en considérant que les opérations en cause ne poursuivaient pas un but exclusivement fiscal[15], mais qu’elles étaient au contraire justifiées par un objectif de transmission du patrimoine concilié avec le besoin pour les disposants de conserver les revenus des biens transmis.

Toutefois, la mise en œuvre de l’article L. 64 A du Livres des procédures fiscales, ou « mini-abus de droit fiscal », s’il repose lui aussi sur une fraude à la loi, implique un simple but principalement fiscal. Sur ce point, les opérations d’apport-donation apparaissent a priori plus risquées. Néanmoins, le gain fiscal demeure moins important que les avantages civils résultant de l’absence d’indivision entre les enfants ou de la transmission anticipée des actifs patrimoniaux. Ce montage devrait donc « résister »[16] au « mini-abus de droit fiscal », et ce d’autant plus que la doctrine administrative précise que l’article L. 64 A du LPF ne s’appliquerait pas aux actes « dont le but essentiel est l’obtention d’un avantage fiscal sans aller à l’encontre de l’objet ou de la finalité du droit fiscal applicable »[17].

Toutefois, le praticien veillera à ce que la valeur économique de la nue-propriété apportée à la société civile soit une valeur cohérente. En effet, une valeur minorée expose l’apporteur au risque de requalification en libéralité consentie à la société entraînant ainsi un rehaussement de sa base imposable à l’impôt sur les sociétés sur le fondement de l’article 38, 2 du CGI[18].

B. Le calcul des impôts dus

De la même manière que pour l’apport en pleine propriété, l’apport de la nue-propriété de l’immeuble sera enregistré gratuitement si la société est assujettie à l’impôt sur le revenu, et au taux de 5 % si elle est assujettie à l’impôt sur les sociétés. Aucun impôt sur les plus-values immobilières ne sera dû du fait de la détention trentenaire de l’immeuble.

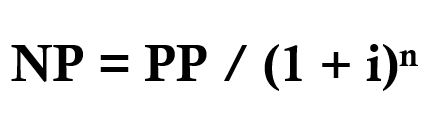

L’évaluation des droits démembrés est fondée sur la méthode d’actualisation des flux de revenus futurs. Selon le Doyen Aulagnier, « l’usufruit est égal à la valeur actualisée du flux de revenus futurs perçus pendant la durée de vie de l’usufruitier »[19], tandis que « la nue-propriété est égale à la valeur actualisée de la pleine propriété »[20].

Dès lors, pour calculer la valeur des droits démembrés, il convient de déterminer la durée estimée de l’usufruit et le rendement du bien démembré.

La formule est la suivante :

Précision ici faite que :

– NP est la nue-propriété,

– PP est la pleine propriété,

– n est l’espérance de vie de l’usufruitier,

– i est le taux de rentabilité interne de l’investissement.

En l’espèce, le taux de rendement du bien, sans tenir compte d’une valorisation potentielle, s’élève à 5,43 %. En outre, compte tenu de son âge et des tables de mortalité, Monsieur MARTIN a une espérance de vie de 14,3 années[21]. La valeur économique de la nue-propriété est ainsi comprise entre 1 640 000 et 1 645 000 euros.

Sur une base d’un montant de 1 645 000 euros, le montant des droits d’enregistrement dans l’hypothèse d’un assujettissement de la société à l’impôt sur les sociétés serait de 82 250 euros.

Sur cette même base, la donation-partage de la pleine propriété des parts génère ainsi des droits nettement plus faibles que dans la première hypothèse. En effet, chaque enfant reçoit la moitié des parts sociales, soit une valeur de 822 500 euros. Les droits de donation s’élèvent après l’abattement de 100 000 euros, à la somme de 159 712 euros. Le total des droits dus s’élève donc au montant de 319 424 euros.

S’agissant de l’IFI, le présent schéma présente un inconvénient de taille puisqu’il a pour effet d’engendrer une double taxation sur la nue-propriété[22]. En effet, jusqu’à la donation, seul usufruitier, en sa qualité d’apporteur pur et simple, est taxable à l’IFI pour la valeur de la pleine propriété du bien. A compter de la donation, l’usufruitier demeurera taxable à l’IFI sur la pleine propriété de l’immeuble, tandis que les donataires devront aussi déclarer la valeur de la pleine propriété de leurs parts représentatives de la nue-propriété de l’immeuble.

Conclusion :

Les deux schémas envisagés présentent leur avantages et inconvénients.

En effet, l’apport en pleine propriété de l’immeuble à la SCI suivi de la donation de la nue-propriété des parts sociales permet d’assurer à Monsieur MARTIN plus de pouvoirs sur l’actif sous-jacent, notamment par le biais d’une rédaction adaptée des statuts. Monsieur MARTIN en sa qualité de gérant et d’usufruitier des titres pourra disposer dans certaines limites de larges pouvoirs politiques et financiers. A l’inverse, l’apport de la seule nue-propriété de l’immeuble à la SCI suivi de la donation de la pleine propriété des parts génère une fiscalité réduite, mais confère davantage de prérogatives aux enfants. In fine, le second schéma apparaît plus attrayant en raison de son coût fiscal plus faible que le premier, mais il souffre d’un plus grand manque de souplesse.

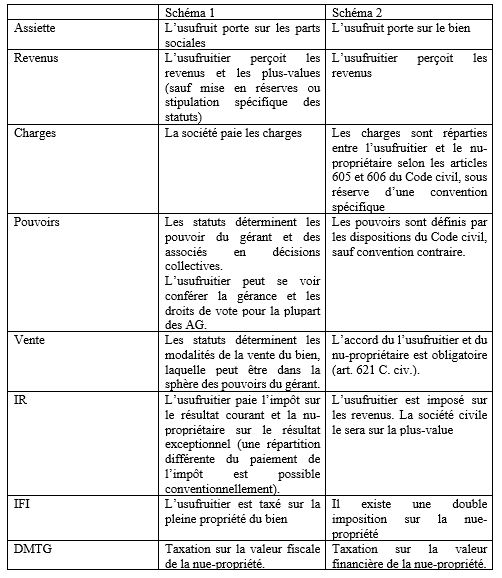

Tableau récapitulatif :

[1] Cass. com., 4 janv. 1994, n° 91-20.256, arrêt de Gaste, JCP E 1994, I, 363, obs. A. Viandier, J.-J. Caussain ; RTD Civ. 1994, p. 644, obs. Fr. Zenati. Cette solution a été donc été reprise par la loi n° 2019-744 du 19 juillet 2019 dite de simplification, de clarification et d’actualisation du droit des sociétés (v. R. Gentilhomme, « La nouvelle répartition des droits entre l’usufruitier et le nu-propriétaire de parts sociales », Defrénois 2019, n° 42, p. 25).

[2] Cass. 3ème civ., 15 sept. 2016, n° 15-15.172, D. 2016, p. 2199, note Fr. Danos ; Dr. sociétés 2016, n° 11, comm. 184, note H. Hovasse ; JCP E 2017, 1023, n° 3, note Fl. Deboissy, G. Wicker ; RTD Civ. 2017, p. 184, obs. W. Dross

[3] Cass. com., 10 févr. 2009, n° 07-21.806, JCP E 2009, 1287, note H. Hovasse ; JCP N 2009, 1235, note R. Gentilhomme.

[4] Cass. com., 27 mai 2015, n° 14-16.246 ; JCP G 2015, 767, note A. Tadros ; JCP N 2015, 1167, note C. Orlhac et F. Fruleux ; Defrénois 2015, n° 13-14, p. 744, note R. Gentilhomme ; D. 2015, p. 1752, note A. Rabreau ; JCP N 2015, n° 40, 1177, note C. Blanchard ; Dr. sociétés 2015, comm. 144, note R. Mortier ; JCP E 2015, 1354, note H. Hovasse ; RTD Civ. 2015 p. 658, obs. W. Dross. Solution confirmée par Cass. com., 24 mai 2016, n° 15-17.788.

[5] Cass. 1ère civ., 22 juin 2016, n° 15-19.471, Gaz. Pal. 2016, n° 31, p. 46, note C. Barillon ; D. 2016, p. 1976, note A. Rabreau ; JCP G 2016, 1005, note J. Laurent ; JCP N 2016, 1278, note H. Hovasse.

[6] Sur les critères permettant de choisir le régime le plus adapté : S. Bernard, « Le choix du régime fiscal de la SCI », Defrénois 2019, n° 41, p. 17.

[7] L’engagement de conservation des titres pour une durée de 3 ans est ici inapplicable dans la mesure où l’immeuble n’est pas affecté à une activité professionnelle (art. 809 bis et 810, III, CGI).

[8] Cass. 1ère civ., 25 fév. 2009, n° 07-20.010, Defrénois 2009, n° 15, p. 1598, note B. Vareille ; RTD Civ. 2009, p. 559, obs. M. Grimaldi.

[9] Cass. 1ère civ., 18 janv. 2012, n° 11-12.863.

[10] Sur celui-ci : R. Mortier, « L’apport avant donation », JCP N 2016, 1331.

[11] BOI-ENR-DMTOI-10-10-10, 8 mars 2017, n° 125.

[12] V. Cass. com., 15 mai 2007, n° 06-14.262, BJS 2007, n° 10, p. 1093, note N. Mathey ; Revue droit des sociétés 2007, 174, note R. Mortier.

[13] V. en dernier lieu un avis du Comité de l’abus de droit fiscal en ce sens (CADF/AC, n° 2, 2021, affaire 2020-19).

[14] R. Mortier, « L’apport avant donation », déjà cité, n° 26.

[15] Cass. com., 3 oct. 2006, n° 04-14.272, JCP N 2007, 1216, note P. Fernoux ; Cass. com., 26 mars 2008, n° 06-21.944, Cass. com., 20 mai 2008, n° 07-18.397, JCP N 2008, 1239, note R. Mortier ; Cass. com., 23 sept. 2008, n° 07-15.210 ; Cass. com., 21 oct. 2008, n° 07-16.835 ; Cass. com., 21 oct. 2008, n° 07-18.770 ; Cass. com., 4 nov. 2008, n° 07-19.870.

[16] Pour reprendre l’expression de Monsieur P. Fernoux, « Revisitons le passé à l’aune du but principalement fiscal », Dr. fiscal 2019, 279, n° 6.

[17] BOI-CF-IOR-30-20, 31 janv. 2020, n° 120.

[18] V. CE, plén. fisc., 9 mai 2018, n° 387071, Dr. sociétés 2018, n° 8-9, comm. 158, note J.-L. Pierre.

[19] J. Aulagnier, Usufruit et nue-propriété dans la gestion de patrimoine, Maxima 2ème éd., 1994, p. 72.

[20] Ibid., p. 75.

[21] Tables de mortalité 2016-2018.

[22] BOI-PAT-IFI-20-20-30-10, 8 juin 2018, n° 40 et 210.