Début Janvier, je partageais ma réflexion sur ce thème avec vous dans l’éclairage du 10 janvier 2025 – N°531

Photo de Juan Carlos Ramirez sur Unsplash

Je mettais en avant la domination capitalistique des entreprises américaines et notamment des 7 magnifiques, le niveau de valorisation du marché par rapport au reste du monde, le niveau élevé de l’endettement américain et enfin le rôle du dollar et l’avantage qu’il procure aux Etats Unis. J’émettais également des doutes sur les effets positifs attendus de l’arrivée de Donald Trump et notamment de sa politique tarifaire et de l’éventuelle riposte des autres pays, notamment de la Chine.

Depuis, les évènements se sont bousculés comme de manière impromptue même s’il est toujours préférable d’analyser ces changements sur le temps long. Il y cependant 4 évènements majeurs qui me semblent structurants à moyen terme et donc important d’intégrer à cette réflexion.

La technologie chinoise

En janvier, j’évoquais le fait que la Chine avait « discrètement favorisé l’essor technologique de leur industrie pour combler la chute du marché immobilier via une politique de financement dirigée ». J’étais cependant loin d’imaginer qu’un mois plus tard, DeepSeek allait jeter une bombe dans le secteur de l’IA en annonçant avoir mis au point ses modèles pour un montant de moins de 10 millions de dollars alors que les géants américains dépenses des milliards pour un résultat certes différent mais qui ne justifie certainement pas un tel différentiel de coût. Les répercussions de cette annonce sont majeures selon moi.

Tout d’abord, elle remet totalement en cause la perception que seules les entreprises américaines allaient être capable de développer cette nouvelle technologie nécessitant à priori de très gros investissements (que les autres ne pouvaient se permettre). Ensuite, elle ouvre une autre voie pour les investisseurs qui se voyaient obligés d’investir aux USA pour s’exposer à cette nouvelle technologie.

Désormais, les géants de la tech chinoise (Aliaba , Tencent et Baidu) reviennent dans la course et sont en passe de dépasser leurs concurrents américains. Elle ouvre également des perspectives aux pays accusant un retard en la matière, notamment l’Europe, qui pourrait développer sa propre technologie à moindre coût.

Enfin, elle nous interroge vis-à-vis des sommes colossales dépensées par les grand de la tech américaine, de leurs rentabilités futures et donc des valorisations même de ces entreprises car contrairement à ce que beaucoup pensaient, la concurrence en la matière est bien là et les super-profits n’existeront pas.

La guerre commerciale : Les droits de douane

Si la mesure avait clairement été annoncée, nul ne s’attendait à de tels niveaux de taxation. Nul n’est épargné, tous à la même enseigne…ou presque. Tous les pays sont considérés comme des ennemis des Etats Unis en la matière et c’est bien là le principal problème à mon sens. Serait-ce un triste remake des années 30 avec les conséquences que l’on connait. Si l’on peut comprendre l’objectif qui est de réindustrialiser le pays pour être moins dépendant du reste du monde (je rappelle que les dirigeants européens après le Covid exprimaient exactement les mêmes intentions), on peut s’interroger sur la méthode. Celle employée actuellement revient à s’isoler et à se mettre à dos le reste du monde tout en sachant que les effets immédiats sont une hausse du prix des biens importés et donc de l’inflation.

La hausse des droits de douane s’apparente à une hausse de la tva sur les biens de consommations importés, mesure dont on connait les effets pour les pays qui l’on pratiquée.

Une récession s’en suit dans la quasi-totalité des cas. Après les annonces de hausses violentes et indiscriminées s’engagent désormais la phase de négociation avec ceux qui sont considérés comme partenaires commerciaux « amis », l’Europe en particulier.

Qu’en ressortira t il ? Une sorte de compromis certainement mais j’oserais dire, peu importe, le mal est fait. La confiance envers ce partenaire commercial majeur est rompue et la guerre est belle est bien déclarée.

Conséquences : La mondialisation et le commerce international qui en découle, laquelle avait déjà été mise à mal par le Covid subit à nouveau un revers majeur. Elle était synonyme de délocalisations, de travail à bas cout, de désinflation voir de déflation importée, cette période semble révolue et les implications financières sont majeures. Le temps de la reflation se concrétise encore davantage pour certains, celui de la stagflation pointe peut-être déjà pour d’autres.

Je pense particulièrement aux USA qui veulent conjuguer droits de douane et politique migratoire très restrictives. Comment dans de telles conditions ne pas imaginer en plus de l’inflation importée, une hausse des salaires, le tout dans un environnement de faible croissance.

Si tout cela se confirme alors dans 10 à 15 ans un nouveau candidat pourra reprendre le slogan de D.Trump : « Make America Great Again » !

Le réveil de l’Europe

Si les européens globalement n’aiment pas le locataire de la Maison Blanche, peut-être lui seront-ils reconnaissant dans quelques années. En effet, la brutalité avec laquelle Donald Trump nous traite a pour effet vertueux de nous réveiller, tout comme ce fut le cas pour les Chinois lors du précédent mandat.

En l’espace de quelques mois, l’Europe a pris conscience que sa défense n’était pas assurée et que son partenaire commercial n’avait que peu de considération à son égard. Les effets sont considérables. Sur le plan de la sécurité, l’Europe de la défense semble être en passe de voir le jour avec notamment des investissements massifs tant de l’UE que de l’Allemagne qui a changé son fusil d’épaule en termes de politique budgétaire et s’autorisant un niveau de déficit plus élevé. C’est un changement majeur qu’il convient de souligner et dont les implications financières me semblent importantes.

En effet, dans ma réflexion du mois de janvier, j’excluais les actions européennes des alternatives financières au marché américain en argumentant que « pour pouvoir rivaliser avec les américains, il faut entre autres un pouvoir politique fort et un marché domestique robuste. L’Europe en est loin ». Elle a je pense depuis fait un grand pas en avant d’autant que sur le plan commercial, elle négocie d’une seule voix avec l’Amérique.

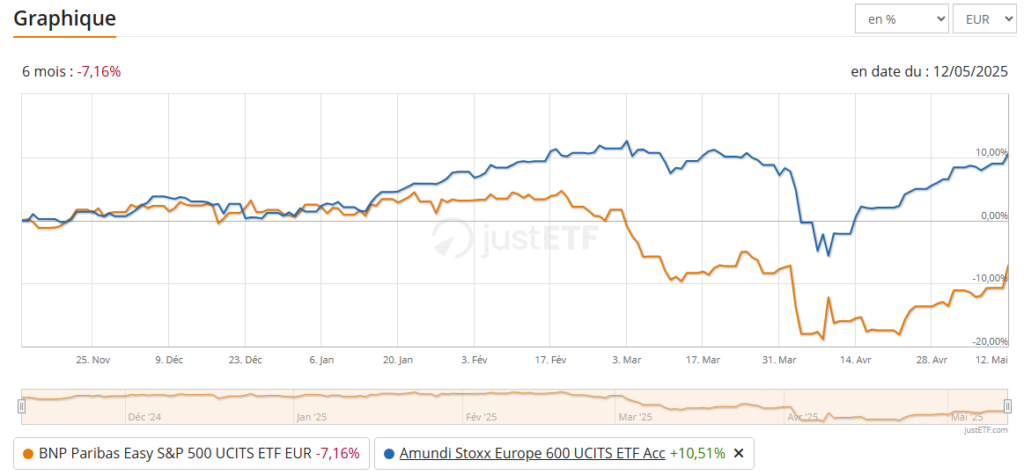

C’est très encouragement. Concernant les autres paramètres, notamment celui des valorisations, le marché européen est très attractif. Nous savons que la combinaison, faibles valorisations + relance budgétaire (européenne hors France) + baisse des taux est très favorable aux actions, notamment dans un environnement d’inflation maitrisée. L’Europe est désormais sur cette voie. Les marchés ne s’y trompent pas puisque l’Europe surperforme les USA de l’ordre plus de 15% (en €) au cours des 6 derniers mois et ce, dans un marcher baissier ce qui est très rarement le cas.

Source : justetf.com – BNP Paribas Easy S&P 500 UCITS ETF EUR | ESE | FR0011550185

La baisse du Dollar / La hausse de l’or

Depuis « Liberation Day », jour de l’annonce des droits de douane, le dollar a baissé contre toutes les autres devises, notamment l’Euro. C’est la première variable d’ajustement, la plus liquide, la plus volatile et celle dont les investisseurs sont le plus court-termistes. Si cette baisse est faible dans l’histoire des variations des devises, elle reste à surveiller car elle va renforcer l’impact des droits de douanes d’une part mais plus encore, elle peut être le reflet d’une défiance vis-à-vis des actifs américains.

La seconde variable d’ajustement, ce sont les taux d’intérêts à long terme. Là aussi, une certaine tension se fait ressentir. Si elle perdure ou pire s’intensifie, combinée à une valorisation du marché des actions américaines encore bien trop élevée, cela n’engendre rien d’encourageant pour les investisseurs internationaux qui pourraient subir la double peine de la baisse des actions et du dollar.

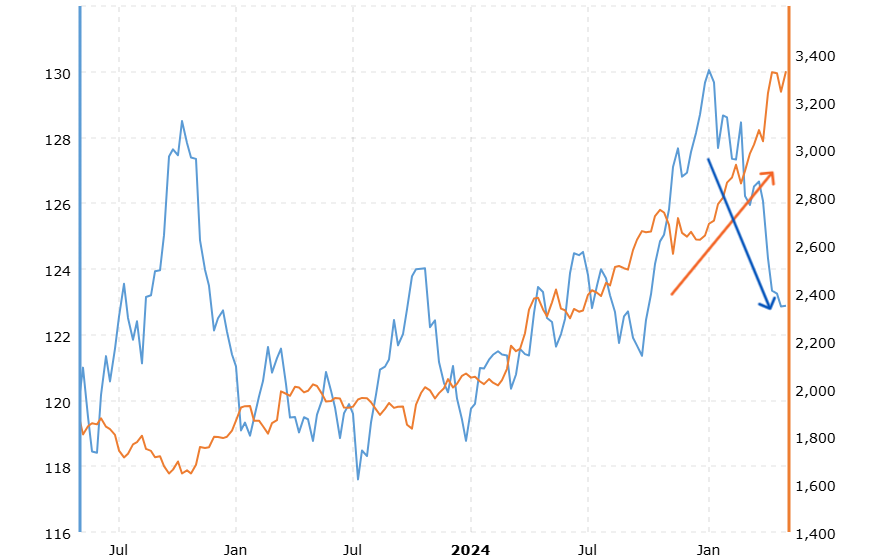

En parallèle, l’or a fortement progressé, reflet de l’incertitude des investisseurs, notamment en Asie. Quand le dollar est attaqué, l’ultime active refuge demeure l’or, actifs qui je le rappelle, surperforme tous les autres dans les périodes de stagflation.

Gold Prices and U.S. Dollar Correlation – 10 Year Chart

Source : macrotrends.net – Gold Prices and U.S. Dollar Correlation – 10 Year Chart | MacroTrends

Cette hausse de l’or synonyme de défiance vis-à-vis du dollar est très inquiétante. En effet, comme je l’ai mentionné en janvier, les Etats Unis bénéficient d’un atout majeur, le Dollar, la monnaie de règlement des échanges commerciaux et financiers internationale.

Plus les échanges internationaux réglés en dollars sont importants, plus la quantité de dollars en circulation est importante et donc plus le déficit Américain est facile à financer. Si le commerce mondial est mis à mal d’une part et que certains pays (la Chine par exemple) se détournent du dollar pour régler leurs transactions commerciales, mécaniquement, le coût de l’endettement américain devrait augmenter et accentuer les difficultés des USA pour se financer.

Conclusion :

Il est assez rare que tant de bouleversements adviennent en si peu de temps.

L’économie mondiale et ses équilibres sont assimilables à un large paquebot qui n’aime pas les tempêtes. Or actuellement, le temps vacille entre tempête un jour et ouragan le lendemain, ce qui pourrait bien faire changer le paquebot de direction. Les actifs financiers anticipent les changements économiques et s’y ajustent, ce phénomène est actuellement en cours mais non achevé.

En effet, si j’émettais de sérieux doutes sur les opportunités qu’offraient à moyen terme les actions américaines en janvier, les évènements récents n’ont fait que me conforter en ce sens. L’Europe en revanche a retrouvé un certain niveau d’attractivité à mes yeux, tant pour les actions que pour l’Euro qui pourrait jouer le rôle d’actifs refuge pour les non-résidents.

Quoiqu’il en soit, les évènements actuels sont de nature à changer structurellement l’économie mondiale, les relations internationales et le comportement des classes d’actifs et des zones géographiques les unes par rapport aux autres. La navigation dans ces conditions n’est pas aisée et l’important est surtout de préserver l’équipage et le navire en attendant qu’une éclaircie survienne et permette de prendre le bon cap.

Si pour ma part, je suis convaincu qu’il ne faut pas aller à l’ouest (USA), il est à mon sens bien trop tôt pour relancer les machines à plein régime vu le niveau d’incertitude qui n’est pas encore pleinement reflété dans les cours des actifs financiers.