Dans la continuité d’une précédente newsletter rédigée par Monsieur Henri LEYRAT et traitant des aspects civils de la représentation en ligne directe, nous aborderons ici les aspects fiscaux du mécanisme.

Cette fiction juridique consacrée par les articles 751 et suivants du Code civil n’est pas sans soulever quelques difficultés d’application en matière fiscale. Comme nous le verrons, seuls deux articles du Code des impôts permettent d’établir le pendant sur le plan fiscal de la fiction juridique (art. 777 et 779 du CGI). Ainsi, les dispositions fiscales aujourd’hui applicables se nourriront presque exclusivement des commentaires administratifs existants en la matière, de réponses ministérielles et de solutions jurisprudentielles.

Nous verrons qu’il existe parfois une dichotomie entre les aspects civils et fiscaux, imposant en pratique une vigilance accrue.Nous aborderons dans une première partie les mécanismes généraux de la représentation dans les successions ab intestat avant d’évoquer la notion de représentation en matière de contrat d’assurance vie.

I) Mécanismes généraux de la représentation dans les successions ab intestat

Photo de Tim Mossholder sur Unsplash

Dans cette première partie, nous traiterons des principes généraux de la représentation de l’héritier prédécédé ou renonçant. Un doute, assez marginal il faut le souligner, subsiste sur la situation de l’héritier indigne. La subtilité réside ici dans le fait que l’héritier indigne bien que représenté civilement ne semble pouvoir prétendre à la même qualité sur le plan fiscal car non visé dans les textes. Toutefois, l’Administration visait dans ses textes une mesure de tempérament figurant au n°3 de la documentation administrative n°7 G 2421 du 20 décembre 1996 qui admettait en présence d’une unique souche l’application de l’abattement dévolu à son auteur prédécédé ou indigne.

Bien qu’anecdotique, nous ouvrirons une brève parenthèse sur la situation de l’héritier exhérédé, source de débats doctrinaux. Nous rappellerons qu’en l’état actuel des textes (art. 754 du Code civil) et comme a pu le rappeler la Haute juridiction1, sa représentation d’abord civile ici, est impossible.

Également, nous préciserons que la représentation n’a vocation à s’appliquer qu’en présence d’une succession ab intestat2. Ainsi, les dispositions testamentaires ne pourront bénéficier du jeu du mécanisme. Quand bien même le testateur aurait entendu désigner les descendants du légataire en cas de prédécès de ce dernier, ils interviendront à la succession du défunt testateur par l’effet de la désignation explicite mais non par le jeu de la représentation.

Voyons à présent l’application fiscale du principe selon que la succession soit dévolue à plusieurs souches ou à une seule.

A. En présence de plusieurs souches

En accord avec le droit civil, il est admis en matière fiscale que la représentation ne joue qu’en ligne directe à l’infini pour les descendants du défunt et en faveur des collatéraux privilégiés à savoir les descendants des frères et sœurs du défunt. Ainsi, seuls le premier et une partie du second ordre sont visés par les textes3, les ascendants ne pouvant comme sur le plan civil bénéficier du mécanisme.

Dès lors que la succession du défunt sera dévolue à plusieurs souches, la fiction juridique qui vise à rétablir l’égalité entre les souches et à neutraliser les aléas liés à l’ordre des décès au sens du Code civil, trouve ici, par analogie, application sur le plan fiscal.

Ainsi, pour le calcul des droits, l’abattement et le barème applicables dépendront du lien de parenté existant entre le de cujus et le représenté. En cas de pluralité de représentants, l’abattement dévolu à leur auteur sera réparti selon les règles de la dévolution légale (Art. 779, I du Code Civil). A l’inverse, au regard des textes, pour le calcul des droits, le barème revêtant un caractère personnel, il sera appliqué distinctement pour chacun des représentants.

En ligne collatérale, les incidences fiscales ne sont pas négligeables, les enfants du frère ou de la sœur prédécédé se partageront l’abattement de 15 932 € dévolu aux frères et sœurs et se verront appliquer le tarif correspondant : 35% puis 45% après application de la fraction de l’abattement. Au demeurant, le tarif sera beaucoup plus avantageux que celui prévu pour les neveux et nièces : 55% après abattement de 7 967 €.

Bien entendu, nous préciserons que, contrairement à ce qui est prévu en matière de donation, le représentant ne peut cumuler l’abattement dont il bénéficie dans le cadre de la représentation avec son abattement personnel fonction de son lien de parenté avec le défunt4. Le recours au mécanisme de la représentation ne doit pas conduire à accorder un avantage plus important que celui qui aurait été applicable en cas de survie du représenté ou en l’absence de renonciation5.

Quelques subtilités méritent toutefois notre attention6 :

- – La première, toujours en ligne collatérale, concerne le montant de l’abattement après division qui ne pourra être moindre que celui prévu à l’article 788 du CGI à savoir 1 594 €. A noter, que le même plancher a été instauré s’agissant du partage de l’abattement du renonçant entre ses représentants7. Cette disposition apparait relativement théorique en pratique ne serait-ce parce qu’elle suppose une grande multitude de représentants.

- – La deuxième vise l’abattement majoré prévu pour les personnes « incapable de travailler dans des conditions normales de rentabilité, en raison d’une infirmité physique ou mentale, congénitale ou acquise » (Art. 779 II du CGI). Les commentaires administratifs soulignent que cet abattement étroitement lié à la personne du bénéficiaire est « intuitu personae ». Ainsi, il ne saurait bénéficier aux représentants dès lors qu’ils ne respectent pas eux-mêmes les conditions posées par l’article.

- – Enfin, la logique est étendue à l’exonération dérogatoire prévue pour les frères et sœurs du défunt sous respect de plusieurs conditions (art. 796-0 ter du CGI) qui ne peut bénéficier aux représentants du représenté susceptible d’être exonéré.

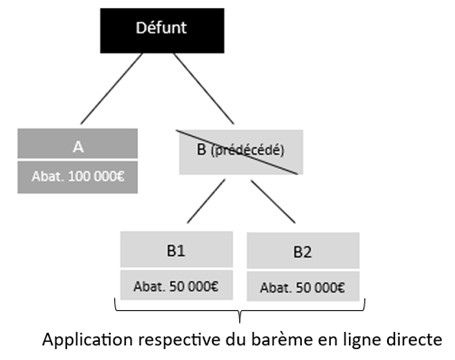

Exemple 1

Un défunt laisse pour lui succéder deux enfants, A et B, ce dernier étant prédécédé et laissant lui-même deux enfants. A bénéficiera de son abattement de manière classique, les enfants de B se partageront l’abattement dévolu à leur auteur de 100 000 €.

Si les petits enfants avaient recueilli les biens provenant de la succession par testament alors ils n’auraient pu bénéficier du mécanisme de la représentation et se seraient vu appliquer chacun un abattement de 1 594 €.

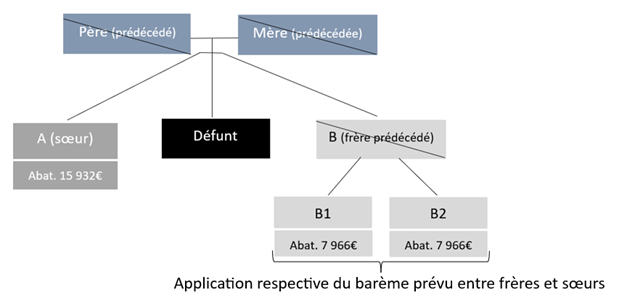

Exemple 2

Un défunt laisse pour lui succéder une sœur et un frère, A et B, ce dernier étant prédécédé et laissant lui-même deux enfants. A bénéficiera de son abattement en tant que sœur du défunt. Les enfants de B, neveux et nièces du défunt, se partageront l’abattement dévolu à leur auteur de 15 932 €.

Ici, si B1 et B2 avait également été désignés par testament, pour le calcul des droits, une double liquidation aurait été nécessaire : la première abordée plus haut au titre de la représentation successorale, la deuxième en vertu de leur qualité de légataire. En parallèle et au regard du legs, il aurait été fait application de leur abattement personnel et du barème prévu entre neveux et nièces. Nous reverrons plus en détails ce mécanisme en matière d’assurance vie.

B. présence d’une unique souche

L’idée étant de rétablir l’égalité entre les souches, il apparait relativement logique que la représentation ne joue pas en présence d’une unique souche. Ainsi, le petit enfant appelé à la succession de son grand père en raison du prédécès de son père enfant unique, viendra à la succession de son propre chef8. Toutefois, l’Administration a admis par dérogation que dans ce cas, le petit enfant pouvait bénéficier de l’abattement dévolu à son auteur, en l’espèce 100 000 €9. Nous préciserons qu’il ne s’agit pas ici d’une représentation au sens juridique du terme mais simplement d’une mesure de tempérament fiscale. Elle semble s’appliquer aussi bien en cas de prédécès, que de renonciation, que d’indignité du représenté10.

Toutefois, ce régime de faveur, s’il bénéficie aux héritiers en ligne directe descendante, n’a pas vocation à s’appliquer en ligne collatérale11. Ainsi, un neveu venant à la succession de son oncle en raison du prédécès de son père, frère unique du de cujus, viendra de son propre chef à la succession. Il se verra appliquer pour le calcul des droits l’abattement prévu entre oncle et neveu ainsi que le tarif correspondant12.

Par extension et de manière logique, les commentaires administratifs précisent qu’il ne saurait être fait application de la représentation en présence d’une renonciation des frères et sœurs du défunt conduisant à ce que le ou les neveux et nièces d’une seule souche recueille la succession13.

En résumé et dès lors que la représentation ne trouvera pas à s’appliquer, il conviendra d’utiliser pour le calcul de droits le barème et l’abattement en fonction du lien de parenté entre le défunt et le bénéficiaire de la transmission.

C. Représentation et rappel fiscal

Nous avons jusqu’à présent abordé les questions de l’abattement et du barème applicables en présence d’une représentation sans toutefois évoquer les conséquences au regard du rappel fiscal.

Cette question, largement débattue en doctrine, n’est pas sans soulever des difficultés d’interprétation en pratique faute de solution jurisprudentielle établie.

La question soulevée est la suivante : les règles en matière de rappel fiscal s’imposent-elles au représentant ? En d’autres termes, dans le cadre du calcul des droits dus par le représentant, faut-il tenir compte de la consommation antérieure des abattements et tranches d’imposition par le représenté ?

Tentons d’apporter une réponse à cette problématique en deux temps.

Commençons par le premier cas de figure : la consommation des abattements. Dans la mesure où le représentant jouit du bénéfice des abattements de son auteur, il ne fait nul doute que la consommation antérieure des abattements par ce dernier s’impose à lui. Cette analyse révèle d’ailleurs une interprétation stricte des textes14. Ainsi, le ou les représentants ne pourront prétendre qu’au solde de l’abattement disponible du représenté.

S’agissant de la consommation antérieure des tranches d’imposition, la réponse est moins évidente, les textes ne prévoyant aucune disposition relative au schéma. Dans le silence des textes, deux visions s’opposent.

Une majorité de la doctrine s’accorde sur le fait que le représentant ne devrait pas subir cette consommation de sorte qu’il serait imposé distinctement du représenté, en reprenant les tranches les plus basses du barème. Ici, les arguments penchent en faveur d’une lecture stricte des textes, lecture qui apparait favorable au contribuable et dans le sens des encouragements en faveur des transmissions transgénérationnelles. L’interprétation stricte de l’article 777 du CGI contribuerait d’ailleurs à assurer une sécurité fiscale. Ainsi, selon certains auteurs15, le régime de l’article 779, I du CGI, parce qu’il est dérogatoire n’a pas vocation à être étendu à l’article 777 du même code relatif au barème.

La seconde position est le fruit d’une décision récente rendue par le Tribunal judiciaire de Paris le 20 mai 202216. En l’espèce, une défunte laissait pour lui succéder deux enfants qu’elle avait préalablement allotis de donations consommant sur le plan fiscal l’intégralité des abattements alors épuisés à la succession. L’un des enfants renonçant, ses propres descendants ont été appelés à la succession de leur grand-mère par représentation. L’Administration a remis en cause le calcul des droits dus par les représentants au motif qu’ils ne pouvaient repartir d’un barème vierge. Les juges du Tribunal judicaire de Paris ont suivi le raisonnement de l’Administration fiscale : les représentants doivent non seulement subir les consommations antérieures des abattements du représenté mais également des tranches du barème. Les juges ont estimé qu’il y avait « une solidarité d’application entre les articles 777 et 779, I du CGI »17.

Cette seconde logique implique que le représentant ait vocation pour le calcul des droits de mutation à reprendre le barème là où le représenté s’était arrêté. Cette position laisse présager l’unicité de la personnalité fiscale en la personne du représenté. Cette position clairement défavorable pour le contribuable a le mérite de respecter la logique civile du texte dans le sens où les représentants viennent à la succession aux droits du représenté. Toutefois, ce raisonnement repose sur une lecture extrapolée des textes du Code général des impôts qui ne visent que l’abattement.

Toutes ces raisons nous conduisent à nous positionner en faveur de la première position, ne serait-ce parce qu’elle respecte la lettre des textes et la volonté du législateur depuis 2006. Nous resterons attentifs à l’issue de ce contentieux si recours en appel il y a.

D. Cas particulier de la représentation en matière de donation

L’Administration fiscale admet l’application de la représentation en matière de donation en ligne directe descendante au profit des descendants des enfants ou petits-enfants décédés du donateur. Précision assez atypique pour ne pas la souligner, en présence d’une seule souche, il est admis que le bénéficiaire de la transmission se voit appliquer outre l’abattement de son auteur, son abattement personnel (art. 779 du CGI et 790 B du CGI)18. Cette disposition revient donc à conférer au petit-enfant le bénéfice de deux abattements : 100 000 € au titre de l’article 779 du CGI et 31 865 € au titre de l’article 790 B du même code. Cela se justifie certainement dans un souci d’équité fiscale.

Il est entendu ici que la représentation en matière de donation n’a pas vocation à s’appliquer en ligne collatérale.

Les dons de somme d’argent visés à l’article 790 G du CGI bénéficient du mécanisme de la représentation. En ligne collatérale, les commentaires circonscrivent son application en l’absence de descendants, aux descendants du neveu ou nièce en présence de plusieurs souches uniquement.

Enfin, et de manière logique, nous rappellerons que la représentation ne trouve pas à s’appliquer en matière de donation-partage transgénérationnelle, les textes (art. 784 B du CGI) prévoyant une liquidation des droits en fonction du lien de parenté entre le donateur et les bénéficiaires allotis. Pour écarter ces dispositions défavorables sur le plan fiscal, le recours en cas de prédécès d’un enfant du disposant, à une donation-partage simple entre présomptifs héritiers, est recommandé afin de bénéficier des mesures favorables susvisées.

II) La représentation en matière d’assurance vie

Bon nombre de clauses bénéficiaires font mention du terme « vivant ou représenté ». Certains y adjoignent même par décès ou renonciation, certains assureurs se refusant d’appliquer le mécanisme au renonçant dès lors que l’expression « vivant ou représenté » ne ferait référence qu’au seul prédécédé. Nul doute que cette position est discutable dans la mesure où elle reviendrait à ignorer la loi portant réforme des successions du 23 juin 200619.

En l’espèce, les difficultés surviendront pour l’application de l’article 757 B du CGI dans le cas où le représentant serait également bénéficiaire d’un contrat d’assurance-vie conclu par le défunt. En effet, l’application du mécanisme dans le cadre de l’article 990 I ne pose guère de problème dans la mesure où il est question d’un taux d’imposition forfaitaire.

A. Le fondement de la « double liquidation »

Il apparait, pour bien comprendre le raisonnement de l’Administration fiscale, indispensable de redéfinir brièvement la nature juridique du contrat d’assurance vie.

L’article L132-12 du Code des assurances précise que « les sommes payées en vertu d’un contrat d’assurance-vie à un bénéficiaire déterminé ne font pas partie de la succession de l’assuré ».

De surcroît, le fait que l’assurance vie constitue une stipulation pour autrui fait échec à l’application du mécanisme de la représentation20. Comme nous venons de le voir, dans le cas où la représentation serait prévue dans la clause, il ne s’agit pas en réalité d’une représentation avec tous les effets qu’elle emporte mais d’une forme de désignation subsidiaire. Si en pratique, il est fait application de la clause au regard du droit civil, il n’en est pas de même sur le plan fiscal. Les commentaires administratifs précisent qu’en présence d’un héritier représentant également bénéficiaire d’un contrat d’assurance vie il y a lieu de procéder à une « double liquidation »21.

Toutefois, l’Administration admet qu’en présence d’un petit-fils venant à la succession de son grand-père par « représentation de son père prédécédé, lequel était également unique bénéficiaire désigné d’un contrat d’assurance-vie souscrit par le grand-père, il n’y a pas lieu de procéder à une « double liquidation»». La raison est simple, faute de bénéficiaires déterminés ou déterminables, les capitaux viennent s’ajouter à l’actif successoral. Le petit-fils intervenant à la succession par le jeu de la représentation, disposera ainsi du bénéfice du mécanisme.

B. Exemples pratiques

Exemple 1

Enoncé :

Prenons l’exemple d’un petit enfant B qui viendrait en représentation de son auteur prédécédé à la succession de son grand-père A. Par ailleurs, son grand-père avait souscrit un contrat d’assurance vie avec la clause suivante : « Mes enfants nés ou à naitre, vivants ou représentés en cas de décès ou de renonciation, à défaut mes héritiers légaux »22. A noter que les primes ont ici été versées après le soixante dixième anniversaire de l’assuré et relèvent de l’article 757 B du CGI. Elles dépassent largement l’abattement global de 30 500 € visé par le précédent article.

Traitement fiscal :

Nous sommes bien ici confrontés à la nécessité d’une double liquidation.

- – Au titre de la succession, B viendrait en représentation de son père et bénéficierait en ce cas du tempérament que nous avons vu en matière fiscale. Il se verrait appliquer le barème en ligne directe après l’abattement dévolu à son auteur 100 000 €.

- – S’agissant du contrat d’assurance vie, à défaut d’enfant, on aurait recours au mécanisme civil de la représentation pour identifier le bénéficiaire de second rang. Ainsi, B étant bénéficiaire direct des sommes, il serait tenu compte de son lien de parenté avec A. Ainsi, B se verrait appliquer deux abattements, le premier relatif à l’enveloppe de 30 500 € puis celui inhérent à son statut de petit-enfant de 1 594 € avant application du barème en ligne directe.

Conséquences pratiques :

Ce schéma amène au constat suivant : en ligne directe, lorsque l’abattement aura pleinement été consommé dans la succession, la double liquidation se révélera être avantageuse pour le contribuable dans la mesure où la charge fiscale en découlant du fait de la progressivité de l’impôt, sera moindre.

Toutefois, il est à noter que si l’abattement de 100 000 € dans notre exemple n’avait été que partiellement consommé le reliquat serait perdu.

De manière plus générale, cela implique que le représentant également bénéficiaire d’un contrat d’assurance vie ou légataire du défunt ne peut reporter le reliquat de l’abattement éventuellement non utilisé du représenté sur la part successorale sur les sommes reçues en vertu de la désignation bénéficiaire ou du legs23.

Avant d’en tirer des conclusions, partons d’un nouvel exemple afin d’identifier les situations bien que marginales imposant vigilance.

Exemple 2 :

Enoncé :

Reprenons le même exemple à la différence près que le défunt était marié sous le régime de la communauté universelle avec attribution intégrale au survivant.

Traitement fiscal :

Ici, nous partirons de l’hypothèse simple, qu’aucune taxation n’interviendrait au titre de la succession. En revanche, au sein du contrat d’assurance, le constat serait plus tempéré.

B1 bénéficierait là encore de l’abattement de 30 500 € puis d’un abattement de 1 594 € avant taxation en ligne directe. Ainsi, le bénéfice de l’abattement auquel il aurait pu prétendre en matière successorale serait perdu. A noter que si la succession avait été pourvue de biens et que les abattements avaient été partiellement utilisés alors, le constat aurait été le même. Le reliquat d’abattement non utilisé serait perdu.

A contrario, dès lors que les abattements successoraux auront été intégralement utilisés alors l’application de la fiscalité à double échelle couplée à la progressivité de l’impôt pourra apparaître favorable.

Appliquons enfin notre analyse en ligne collatérale

Exemple 3 :

Enoncé :

Imaginons un défunt laissant pour lui succéder une sœur et un neveu appelé en représentation de son père prédécédé. Le de cujus avait souscrit un contrat d’assurance vie sur lequel il a désigné son frère et sa sœur tous deux vivants ou représentés.

Traitement fiscal :

Là encore appliquons le régime de la double liquidation :

Au titre de la succession, la sœur du défunt recueillera sa part avec application d’un abattement de 15 932 € avant d’être imposée au barème prévu entre frère et sœur. Constat identique pour le neveu venant au droit du son auteur qui se verrait alloti du même sort, favorable au demeurant.

En parallèle, s’agissant du contrat d’assurance vie, après répartition de l’abattement global de 30 500 €, si la double liquidation est sans incidence pour la sœur, elle serait nettement défavorable pour le neveu peu important ici le montant de l’abattement. Ici, l’application du barème prévu entre neveu et nièce à savoir l’application du taux de 55% après un abattement de 7 967 € entrainera toujours plus de droits à payer que l’application du barème entre frères et sœurs.

C. En conclusion

Dès lors, la vigilance est de mise. La notion de représentation en matière d’assurance vie revient simplement à réitérer le mécanisme de la stipulation pour autrui, au profit d’une autre personne certes, mais sans prise en compte sur le plan fiscal de son lien de parenté avec le représenté.

En résumé, le conseil en gestion de patrimoine devra veiller, au titre de son devoir de conseil, aux conséquences fiscales des actes auquel il prête son concours. Dans l’exemple précédent, l’utilisation de l’assurance vie apparait nettement en défaveur du collatéral qui aurait pu éviter une taxation si les capitaux, supérieurs à 30 500 € on en convient, avaient été reçus dans un cadre successoral légal. Il convient cependant de nuancer ces propos dans la mesure où l’exonération des intérêts dans le cadre de l’article 757 B du CGI permettrait d’atténuer ce résultat défavorable.

Attention également à la clause restrictive : « Mes héritiers » ou « Mes héritiers selon ma dévolution successorale », elle ne permet pas d’écarter le jeu de la double liquidation24. Les héritiers sont ici considérés comme des bénéficiaires déterminés. La doctrine administrative prévoit en effet après avoir identifié les héritiers sur le plan civil, de tenir du compte du lien de parenté entre le bénéficiaire effectif des sommes et le souscripteur.

Enfin, dans le cas où aucun bénéficiaire ne serait désigné, les capitaux viendront s’ajouter à l’actif successoral25. En ce sens, la représentation pourra pleinement porter ses effets. En revanche, sera perdu le bénéfice de la fiscalité successorale favorable de l’assurance vie26.

- 1 Cass. 1ère Civ., 17 avr. 2019, n°17-11.508 ↩︎

- 2 BOI-ENR-DMTG-10-50-80 du 24 août 2017, §320 ↩︎

- 3 BOI-ENR-DMTG-10-50-80 du 24 août 2017, §310 ↩︎

- 4 BOI-ENR-DMTG-20-30-20-10, §50 ↩︎

- 5 Rép. Min. LE NAY, n°19400, JOAN 2 sept. 2008, p. 7599 ↩︎

- 6 BOI-ENR-DMTG-20-30-20-10, §40 ; RES N° 2010/58 du 28 septembre 2010 ↩︎

- 7 BOI-ENR-DMTG-10-50-80 du 24 août 2017, §270 ↩︎

- 8 Cass. 1ère Civ., 25 sept. 2013, n°12-17556 ↩︎

- 9 BOI BOI-ENR-DMTG-10-50-80 du 24 août 2017, §330 ; Rép. Min. GROMMERCH, n°826, JOAN 15 janv. 2013, p.416 ↩︎

- 10 Rép. Min LE NAY, n°86052, JOAN 23 nov. 2010, p. 12822 ↩︎

- 11 Rép. Min. CANDELIER, n°54899, JOAN 26 janv. 2010, p.846 ; Rép. Min. CUBERTAFON n°22247, JOAN 10 déc. 2019, p. 10734 ; Cass. Civ. 1ère, 14 mars 2018, n° 17-14.583 ↩︎

- 12 Cass. 1ère Civ., 3 oct. 2019, n°18-18.736 ↩︎

- 13 BOI-ENR-DMTG-10-50-80 du 24 août 2017, §330 ↩︎

- 14 BOI-ENR-DMTG-10-50-50, § 110 ↩︎

- 15 Martial NICOLAS, « Représentation successorale et rappel fiscal : pour une interprétation stricte de l’article 777 du CGI », JCP N 2023, n° 12, 1058. ↩︎

- 16 TJ Paris, 9ème Ch., 3ème Sect., 20 mai 2022, n°20/11388 ↩︎

- 17 La Manufacture, « Représentation successorale et rappel fiscal : friture sur la ligne », 20 juin 2023 ↩︎

- 18 BOI-ENR-DMTG-20-30-20-10, §40 ; RES N° 2010/58 du 28 septembre 2010 ↩︎

- 19 Loi n° 2006-728 du 23 juin 2006 portant réforme des successions et des libéralités ↩︎

- 20 Groupe Revue Fiduciaire, « Fiscalité du particulier et du patrimoine », 2019, 34ème édition ↩︎

- 21 Rép. Min. Le Nay n°59852, JO AN 23 février 2010, p 2052 ; BOI-ENR-DMTG-10-50-80, §390 ↩︎

- 22 BOI-ENR-DMTG-10-10-20-20, §270 ↩︎

- 23 BOI-ENR-DMTG-10-10-20-20, §280 ↩︎

- 24 BOI-ENR-DMTG-10-10-20-20, §270 ; Rép. Min. LE NAY n°59852, JOAN 23 février 2010, p 2052 ↩︎

- 25 BOI-ENR-DMTG-10-10-20-20, §240 ↩︎

- 26 Antoine BOUQUEMONT, « Quel traitement fiscal pour la représentation successorale ? », JCP N 2021, n° 15-16, 1157. ; Groupe Revue Fiduciaire, « Fiscalité du particulier et du patrimoine » 2019, 34ème édition ↩︎