L’éclairage en version PDF : ICI

Plusieurs semaines se sont écoulées depuis la promulgation de la loi de finances pour 2025. L’occasion pour nous d’étudier dans ce délai les contours d’une mesure qui n’est pas passée inaperçue : l’instauration d’une contribution différentielle sur les hauts revenus (CDHR). L’idée de départ est simple : la contribution vise pour les contribuables concernés à rehausser le montant de leur imposition globale et ce, afin que leur revenu fiscal de référence soit a minima imposé à hauteur de 20%.

Curated Lifestyle Pour Unsplash+

Commençons par rappeler que cette contribution instaurée au sein d’un article 224 nouveau du Code général des impôts (CGI), ne devrait avoir qu’une portée limitée dans le temps. À cet égard, les débats parlementaires de cet automne[1] ont mis en lumière des désaccords entre les groupes politiques. Certains plaidaient pour la pérennisation de la mesure, tandis que d’autres souhaitaient en limiter l’application à quelques années, afin d’éviter ce qu’ils considéraient comme une « taxation spoliatrice ». Pour cause, si cette disposition relève d’une logique budgétaire, de rendement, cela justifierait son caractère temporaire. À l’inverse, si elle repose sur un principe de justice fiscale, les arguments en faveur de sa pérennisation prendraient alors tout leur sens.

En tout état de cause, il était à l’origine question d’une contribution qui devait s’appliquer pour l’imposition des revenus de 2024, 2025 et 2026.

L’adoption de la loi de finances le 14 février 2025, passé donc le fait générateur de l’imposition des revenus de 2024 fixé au 31 décembre 2024, a quelque peu rebattu les cartes. Sous peine d’instaurer une mesure rétroactive sanctionnable, la Commission mixte paritaire chargée de la rédaction finale du texte en ce début d’année, a finalement décidé de cantonner à 2025 l’application de la mesure.

La solution avait alors été vivement critiquée par certains élus au motif que cette application sur une seule année risquerait de créer un effet d’évitement et d’optimisation assez aisé pour les contribuables susceptibles d’être concernés.

Il suffirait pour ces derniers de différer dans le temps certaines opérations financières pour contourner l’application du dispositif. De son côté, le rapporteur de l’Assemblée nationale justifiait cette position au regard de l’insuffisance de la contribution dans la lutte contre l’optimisation fiscale.

Comme à l’automne, les débats parlementaires[2] ont de nouveau mis en lumière les effets d’optimisation fiscale liés à l’usage des holdings et au régime mère-fille, favorisant l’émergence de structures d’accumulation de trésorerie dans un cadre fiscal avantageux. Dès lors, le rapporteur invitait à une réflexion à venir sur « une contribution différente, plus englobante, vouée à être pérenne. » Un impôt forfaitaire sur le patrimoine global avait notamment été abordé à l’automne dernier. De son côté, le ministre de l’Économie et des Finances a récemment indiqué à la presse qu’une réflexion était en cours concernant une éventuelle prolongation de la CDHR pour une durée indéterminée, ou une amélioration de ce dispositif. Cette logique « d’équité » et de solidarité s’inscrirait dans l’objectif d’assainissement des caisses de l’Etat. Pour autant, le ministre affirme que la contribution « ne devra en tout état de cause pas pénaliser l’outil de travail ni l’investissement dans notre économie ».

A l’heure des comptes, il est intéressant de se pencher sur les recettes fiscales prévisionnelles de la CDHR. Le Gouvernement de l’époque avait tablé sur un rendement de 2 milliards. Précisément, les foyers éligibles en termes de revenus s’élèveraient au nombre d’environ 63 000 mais, une grande partie étant déjà imposés à plus de 20 % ce serait finalement près de 0,3 % des foyers (soit 24 000) qui devraient être redevables de la contribution.

Ces propos introductifs exposés, il convient désormais de s’intéresser au fonctionnement de cette contribution qui, on va le voir n’est pas sans poser des difficultés pratiques.

Pour cela il convient de s’attacher dans un premier temps à l’étude du champ d’application de la mesure avant de décrypter les modalités de calcul de son assiette.

I) Champ d’application de la CDHR

a. Condition de territorialité

D’abord, une condition de territorialité est posée par le texte. Seuls seront concernés par la contribution les contribuables domiciliés en France au sens de l’article 4 B du CGI. Pour rappel, cet article une domiciliation en France, sous réserve de respecter l’un des trois critères alternatifs de domiciliation que sont :

- Le foyer ou le lieu de séjour principal de la personne se situe en France ;

- La personne exerce en France une activité professionnelle, salariée ou non, à titre principal ;

- La personne a en France le centre de ses intérêts économiques.

En outre, cet article a été réformé par la dernière loi de finances. Pour cause, une décision portée jusque devant le Conseil d’Etat avait suscité des interrogations sur les modalités d’imposition d’un contribuable pour lequel il y aurait conflit de domicile. Partant, la dernière loi de finances est venue clarifier la situation en affirmant, au sein de l’article susvisé, la prévalence des critères de résidence définis par les conventions fiscales internationales en matière de doubles impositions, sur les critères de domiciliation prévus par le droit interne français. De deux choses l’une, seront donc visés par le texte les résidents fiscaux français soit en raison de l’application exclusive des critères de l’article 4 B soit, au sens d’une convention internationale.

b. Personnes dépassant un seuil de revenu fiscal de référence

Ensuite, les contribuables domiciliés fiscalement en France pourront être concernés par la CDHR, en fonction du montant de leur revenu fiscal de référence ; un revenu spécifique, ajusté selon de plusieurs spécificités que nous verrons. Précisément, sont passibles de la CDHR :

- Les contribuables célibataires, veufs, séparés ou divorcés qui ont un revenu fiscal de référence supérieur à 250 000 € ;

- Les contribuables soumis à une imposition commune qui ont un revenu fiscal de référence supérieur à 500 000 €.

On notera que les parlementaires s’étaient accordés non pas sans difficultés sur des seuils d’imposition identiques à ceux existants pour la CEHR. Précisons en aparté que les textes font état d’une contribution différentielle applicable à certains contribuables « titulaires de hauts revenus ». Cette notion de titularité de revenus avait suscité des débats lors des discussions parlementaires quant à la signification qu’il convenait de lui attribuer ; certains estimant qu’il fallait plutôt se référer à la perception des revenus, et non à leur titularité. Le ministre chargé du Budget et des Comptes publics avait alors précisé qu’il était question ici, au sens de la doctrine fiscale, de revenus disponibles, distincts des revenus perçus. Gardons cette précision à l’esprit, car elle éclaire un aspect de la mesure que nous aborderons plus loin.

On l’aura compris le point déterminant de la mesure sera celui de la détermination du revenu fiscal de référence que nous dénommerons RFR « ajusté » (RFRa). Pour la détermination de la base de ce qui constituera notre RFRa, l’article 224 renvoie au revenu défini au 1° du IV de l’article 1417 du CGI prévu en matière de taxe d’habitation et de taxe foncière. Ainsi, il conviendrait de faire la somme de l’ensemble des revenus nets après application éventuelle des règles de quotient définies à l’article 163-0 A, dispositif rappelons le, prévu pour atténuer l’imposition d’un revenu exceptionnel.

Pour autant, comme l’a justement souligné la doctrine[3], un mécanisme spécifique étant prévu pour la prise en compte d’un revenu exceptionnel au sens de la CDHR, il conviendrait en pratique de retenir une base avant l’application du système du quotient.

Ensuite, précisons que l’article 1417 prévoit en son IV, 1°, une liste de revenus et abattements venant majorer le montant global des revenus du foyer. Sans rentrer en détails dans le contenu de cette liste, nous rappellerons que ces majorations visent notamment, les versements effectués sur un PER et déductibles du revenu brut global, les abattements pour durée de détention en cas de cession de titres, l’abattement forfaitaire en cas de départ à la retraite du dirigeant d’une PME, les bénéfices exonérés en vertu d’un dispositif spécifique, les revenus soumis aux prélèvements libératoires…

Ce socle étant établi, il convient de se pencher à nouveau sur l’article 224 du CGI, relatif à la CDHR, lequel énumère les différentes situations susceptibles de conduire à une diminution de ce revenu ; diminution qui, on l’aura compris, joueront en faveur du contribuable. Sans les énumérer de manière exhaustive, nous reviendrons sur la plupart d’entre elles.

Plusieurs revenus exonérés au titre de l’impôt sur le revenu et abattements se retrouvent ainsi hors du mécanisme.

- Il convient d’abord de mentionner l’abattement fixe de 500 000 € prévu à l’article 150-0 D ter du CGI, applicable aux plus-values de cession de droits sociaux réalisées par des dirigeants de PME soumises à l’impôt sur les sociétés, partant à la retraite.

- A l’inverse et en parallèle, notons qu’aucun retraitement n’est prévu, pour les abattements pour durée de détention — de droit commun ou renforcés — applicables, sous conditions, aux plus-values de cession de titres acquis avant 2018, en cas d’option globale du foyer fiscal pour le barème progressif de l’impôt sur le revenu. Autrement dit, ces abattements seraient pleinement intégrés dans le RFRa en vertu du socle de détermination précédemment exposé. Il s’agit là d’une précision de taille, à laquelle il conviendra d’être particulièrement attentif. Elle pourrait, en pratique, conduire certains dirigeants à différer une opération de cession de titres à 2026, dans le but d’échapper à l’application de la CDHR et de bénéficier pleinement de l’avantage fiscal lié aux abattements susvisés. Ce pari étant, on l’a vu, assez risqué en raison des réflexions parlementaires en cours autour d’un dispositif similaire d’application pérenne.

- Ensuite, il convient de retraiter notre RFRa de l’abattement de 40 % applicable aux revenus distribués en cas d’option pour le barème progressif de l’impôt sur le revenu.

- De même, le texte prévoit un retraitement de l’abattement de 50 % applicable aux gains d’acquisition ou d’attribution d’actions gratuites en deçà de 300 000 € (CGI, art. 200 A). Pour rappel, cet avantage salarial est imposé dans la catégorie des traitements et salaires. Il correspond à la valeur vénale des actions au moment où l’attribution devient définitive, c’est-à-dire à la fin de la période d’acquisition. Il est à distinguer du gain net de cession ultérieure des actions gratuites attribués. Le régime fiscal de ce gain net de cession a été réformé par la dernière loi de finances (CGI, art. 163 bis H nouveau).

- Certains bénéfices exonérés temporairement pourtant compris dans la base préalablement décrite sont déduits du RFRa de la CDHR. Sont visés ici les bénéfices des entreprises nouvelles (création), des entreprises situées dans certaines zones géographiques délimitées par les textes (CGI, art. 44 sexies) ainsi que des jeunes entreprises innovantes réalisant des projets de recherche et de développement respectant les conditions énumérées par les textes (CGI, art. 44 sexies A). De même, sont déduits les bénéfices exonérés temporairement des entreprises créant des activités dans les zones franches urbaines-territoires entrepreneurs (CGI, art. 44 octies A), dans le périmètre des zones de restructuration de la défense (CGI, art. 44 terdecies) et dans les zones de développement prioritaire (CGI, art. 44 septdecies). Enfin, le RFRa est diminué de l’abattement de 50 % applicable sur le montant du bénéfice imposable réalisé par les auteurs d’œuvres d’art (CGI, art. 93).

- Le texte prévoit que les produits et les revenus exonérés d’impôt sur le revenu en application de l’article 155 B du CGI, encadrant le régime de faveur d’impatriation, sont exclus du RFRa.

- Dans le même ordre d’idée, les produits et revenus exonérés en application d’une convention internationale relative aux doubles impositions doivent être retranchés du RFRa.

- Le résultat net issu de la concession de licences d’exploitation d’éléments présentant le caractère d’actifs incorporels immobilisés de propriété intellectuelle, soumis à une imposition séparée au taux de 10 %, doit également faire l’objet d’un retraitement (CGI, art. 219).

- En matière de plus-values à caractère professionnel, doivent également être exclus les produits perçus par un inventeur, personne physique, ou par ses ayants droit, au titre de la cession ou de la concession de licences d’exploitation portant sur un logiciel protégé par le droit d’auteur, une invention brevetable ou, sous conditions, un actif incorporel, et faisant l’objet d’une imposition spécifique au taux de 10 %.

- Enfin, le nouveau texte précise que les plus-values placées en report d’imposition en application de l’article 150-0 B ter du CGI sont exclues du RFRa lorsque le report expire. Autrement dit, si en 2025, il est mis fin au report d’imposition pour survenance d’une cause identifiée par le texte alors, la plus-value qui, devenant imposable, serait théoriquement une composante du revenu fiscal de référence, fera à l’inverse l’objet d’une déduction dans le cadre de la détermination du RFRa. Là encore, nous ne pouvons qu’approuver la logique du texte soulignée positivement en doctrine[4]. En effet, dans le cadre du report d’imposition visé, le fait générateur de la plus-value est constitué par l’apport. Les règles d’assiette et les taux d’imposition applicables sont par exception figés à cette date. On comprend dès lors le syllogisme de ce retraitement au regard de la CDHR.

- Précisons à ce stade que la loi de finances pour 2025, instaurant la contribution, prévoit de manière relativement peu explicite que les revenus soumis à prélèvements libératoires avant la date de publication de la loi, soit le 15 février, ne sont pas pris en compte pour la détermination du RFRa.

c. Quid de la prise en compte d’un revenu exceptionnel ?

L’article 224 du CGI entérine un principe spécifique de prise en compte d’un revenu exceptionnel au regard de la CDHR.

Avant toute chose, il convient de définir ce qu’est un revenu exceptionnel. A cet égard, le texte réitère en partie et utilement la définition donnée par l’article 163-0 A du CGI encadrant le système du quotient. Ainsi, deux critères sur les trois prévus pour le système du quotient permettent de caractériser un revenu exceptionnel :

- D’abord, ce revenu doit être exceptionnel par sa nature, c’est-à-dire ne pas être susceptible d’être recueilli annuellement et,

- Ensuite, il doit être exceptionnel par son montant, à savoir dépasser la moyenne des revenus nets d’après lesquels le contribuable a été soumis à l’impôt sur le revenu au titre des trois dernières années.

- A noter que le troisième critère nécessaire pour l’application du système du quotient, à savoir une soumission du revenu en question au barème progressif de l’impôt sur le revenu, n’a pas été repris en matière de CDHR.

Il convient alors de se poser la question du lien avec le mécanisme de l’article 163-0 A du CGI, qui s’applique en matière d’impôt sur le revenu. En l’absence de renvoi vers ce dispositif, il semble en fait y avoir une certaine autonomie entre les deux. En conséquence, une option pour le système du quotient ne semble pas nécessaire pour bénéficier des modalités de prise en compte du revenu exceptionnel pour la CDHR.

Cette autonomie autoriserait à penser que ce dernier mécanisme est d’application beaucoup plus large que le système du quotient. Ainsi et à la différence du dernier, le mécanisme prévu en matière de CDHR pourrait trouver à s’appliquer que le revenu en question ait été soumis au barème progressif de l’impôt sur le revenu (seule possibilité pour le premier) ou, au prélèvement forfaitaire unique. Nous attendrons toutefois une confirmation des commentaires administratifs à paraître pour valider ou non ce point de vue relativement libéral.

Nous renverrons à cet égard et à toute fin utile, le lecteur vers la jurisprudence entourant le système du quotient et permettant de caractériser ou au contraire d’écarter la nature exceptionnelle d’un revenu.

Ensuite et une fois la nature exceptionnelle avérée, il convient de vérifier si le revenu est exceptionnel par son montant. A cet égard, un débat existe quant aux termes de comparaison, brut ou net, à utiliser. S’il ne fait aucun doute concernant le second terme de comparaison (la moyenne des revenus des trois dernières années) qui s’entend net selon les textes, il en va différemment pour le premier terme (revenu exceptionnel). Autrement, dit il est question de savoir si un revenu exceptionnel, tel qu’une plus-value de cession de titres, pour laquelle, sous réserve de respecter plusieurs conditions, un abattement pour durée de détention peut être pratiqué, doit être retenue pour son montant brut ou net d’abattement.

Faute de commentaires administratifs en matière de CDHR, la doctrine administrative afférente au système du quotient précise que « le revenu exceptionnel à retenir dans le premier terme de la comparaison s’entend du revenu mis à la disposition du contribuable, soit, par exemple, dans le cas des traitements et salaires, avant application de la déduction de 10 % au titre des frais professionnels »[5]. Pour autant, cette analyse peine à convaincre les juges du fond qui, dans une affaire ont jugé qu’il convenait de prendre en compte le montant de la plus-value nette soit après abattement pour durée de détention pour effectuer la comparaison, toujours en matière du quotient[6].

Quand bien même un rapprochement avec le système du quotient semble délicat en raison de champ d’application distincts, nous adhérons à cette seconde position. Selon nous, la comparaison entre les deux mécanismes doit s’effectuer sur une base comparable, à savoir une base nette. Le texte semble d’ailleurs confirmer implicitement cette lecture, en précisant que les dispositions relatives à la prise en compte d’un revenu exceptionnel s’appliquent « Pour la détermination du revenu mentionné au présent II ». Or, comme nous l’avons vu, le II de l’article encadrant la base du revenu fiscal de référence renvoie à l’article 1417 du CGI, lequel dispose que le montant des revenus s’entend du montant net.

Sans entrer davantage dans le détail, nous préciserons que l’article 224 renvoie pour l’appréciation de la condition relative au montant, et en cas de modification de la situation de famille du contribuable au cours de l’année d’imposition ou des deux années précédentes, vers les règles prévues en matière de contribution exceptionnelle sur les hauts revenus (CEHR) pour apprécier le revenu à prendre en considération pour chaque année (CGI, art. 223 sexies).

Cela étant dit, il convient de préciser désormais que lorsque le revenu présente un caractère exceptionnel aussi bien par sa nature que par son montant, alors il convient de retenir le quart de son montant dans le RFRa.

II) Détermination de l’assiette de la CDHR

a. Calcul du montant de la CDHR

Le champ d’application de la CDHR étant décrypté, il convient désormais de décrypter les modalités de détermination de l’assiette de la CDHR.

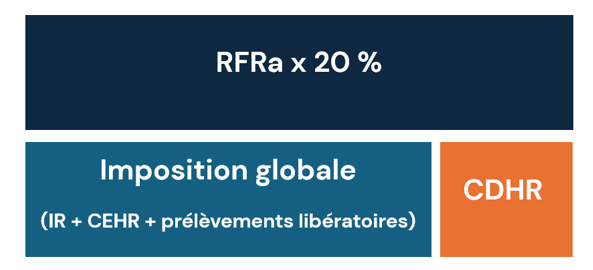

Rappelons que la contribution vise à rehausser pour les contribuables concernés le montant de leur imposition globale et ce, afin que leur revenu fiscal de référence soit a minima imposé à hauteur de 20%. De manière implicite, on comprend que les contribuables soumis à la flat tax sur la majeure partie de leurs revenus sont visés par la mesure. Ensuite, le montant de la contribution exceptionnelle sera calculé par différence entre :

- D’une part le montant du revenu fiscal de référence ajusté (RFRa) du contribuable que nous venons d’analyser multiplié par 20 % ;

- D’autre part, le montant global de son imposition résultant de l’addition du montant de l’impôt sur le revenu, de la CEHR et des prélèvements libératoires d’impôt sur le revenu.

Intéressons-nous au second terme de la différence qui emporte lui aussi son lot de spécificités. D’abord, le texte prévoit deux majorations factuelles, selon la situation de famille du contribuable, du montant de l’imposition globale :

- Une majoration de 1 500 € par personne à charge, au sens des articles 196 à 196 B du CGI

- Ensuite, les contribuables soumis à imposition commune bénéficieront d’une majoration de 12 500 €.

Ces majorations non négligeables s’inscrivent pleinement en faveur du contribuable.

Là encore, nous préciserons que le texte encadre la détermination du montant de l’impôt sur le revenu du foyer fiscal.

En premier lieu, le texte précise le corollaire de la prise en compte de l’imposition afférente à un revenu qualifié d’exceptionnel au sens des présentes dispositions. Précisément, l’article 224 du CGI s’écarte ici du système du quotient en disposant que l’impôt afférent est retenu pour un quart de son montant. En pratique, il conviendra donc de simuler l’imposition complémentaire générée par la perception du revenu exceptionnel. Il suffira ensuite de prendre en compte un quart de son montant dans le montant de l’imposition globale dans le cadre de la détermination de la CDHR.

Dans un second temps, le texte et l’article 10 de la loi de finances dressent la liste des réductions et crédits d’impôt venant minorer l’imposition globale ainsi déterminée. L’objectif sous-jacent est d’éviter que cette nouvelle contribution ne pénalise les opérations économiques sous-jacentes à ces aménagements fiscaux. Compte tenu du volume important de dispositifs concernés, nous renvoyons opportunément le lecteur à l’article précité afin de vérifier, au cas par cas, l’articulation entre la réduction ou le crédit d’impôt en cause et la CDHR.

Par ailleurs et pour la détermination de la CEHR, l’article 10 susvisé précise qu’il s’agit de prendre en considération son montant hors mécanisme du quotient. Autrement dit, le bénéfice lié à l’application du système du quotient est ici négligé. Pour les besoins de la CDHR, il conviendra donc de considérer une CEHR majorée. La logique semble justifiée, la CDHR prévoyant elle aussi les modalités de prise en compte d’un revenu exceptionnel. On comprend aisément que ces régimes ne sauraient s’appliquer cumulativement à un même revenu.

Enfin, et par analogie avec ce qui a été développé supra, le texte précise que les prélèvements libératoires effectués avant la publication de la présente loi, soit le 15 février 2025, ne sont pas pris en considération dans le montant de l’imposition globale.

b. Mise en place d’une décote

Un mécanisme de décote est mis en place afin d’atténuer les effets de la contribution pour les contribuables se situant juste au-dessus du seuil d’imposition. Précisément, la décote s’appliquera lorsque le revenu fiscal de référence ajusté du contribuable sera inférieur ou égal à :

- 330 000 € pour les contribuables célibataires, veufs, séparés ou divorcés ;

- 660 000 € pour les contribuables soumis à imposition commune.

Dans ce cas, le montant résultant de la multiplication du revenu fiscal de référence ajusté par 20 %, est diminué de la différence, lorsqu’elle est positive, entre ce montant et 82,5 % de la différence entre ce revenu et 250 000 € pour les contribuables célibataires, veufs, séparés ou divorcés ou 500 000 € pour les contribuables soumis à une imposition commune.

Décote = (RFRa x 20 %) – ((RFRa x 20 %) – (82,5 % x (RFRa – seuil*)))

* soit 250 000 € ou 500 000 €.

Loin d’être simple, la formule mathématique s’avère en pratique favorable au contribuable. Son effet décroît proportionnellement à mesure que l’on s’approche du seuil de 330 000 € ou de 660 000 €, jusqu’à s’annuler.

III) Modalités de paiement et contrôle de la CDHR

a. Mise en place d’un système d’acompte générateur de difficultés pratiques

Parmi les principales subtilités de la CDHR, la mise en place d’un acompte pour 2025 qui requerra, nous allons le voir, toute l’attention du contribuable et du conseil sollicité.

Le contribuable passible de la contribution devra ainsi verser entre le 1er et le 15 décembre 2025 un acompte égal à 95 % du montant de la contribution qu’il aura estimé. Etant précisé que ce montant sera, le cas échéant, arrondi à l’euro le plus proche à l’excès.

A ce stade on pourrait s’interroger légitimement du fondement d’un acompte dont le montant avoisine presque intégralement la contribution définitive due en 2026. Là aussi, il convient de se plonger dans les débats parlementaires pour en connaitre l’essence. En raison de l’adoption tardive de la loi de finances pour 2025 et de l’application finalement limitée de la CDHR, il a été décidé en commission mixte paritaire de combler ce manque à gagner pour l’Etat par la mise en place de ce système d’acompte qui, pour 2025, permettrait de conserver le rendement budgétaire.

Pour autant, cette logique, justifiée pour les besoins des finances publiques, engendre un certain nombre de difficultés pour le contribuable qu’il convient de mentionner.

Précision de taille, à laquelle il conviendra d’être vigilant, la responsabilité du calcul de l’acompte appartiendra au contribuable. S’ajoute à cela, nous l’avons vu, toute la complexité liée au calcul du revenu fiscal de référence ajusté et du montant de l’imposition globale. Ces mécanismes, complexes et difficilement accessibles pour la majorité des contribuables néophytes en la matière, devraient entraîner de nombreuses sollicitations d’accompagnement auprès de professionnels du droit et du chiffre, afin de réaliser ces estimations dans les meilleures conditions.

C’est ainsi qu’aussi bien le contribuable que son conseil sollicité pour étudier la question, devront maîtriser tous les rouages du texte sous peine d’exposer le premier, on le verra, à des sanctions pécuniaires non négligeables.

Quelques maigres précisions sont données par les textes pour réaliser ces estimations. Il est précisé que le montant de la contribution due établie par le contribuable devra tenir compte « des revenus qu’il a réalisés au 1er décembre 2025 ainsi que d’une estimation des revenus qu’il est susceptible de réaliser entre le 1er décembre 2025 et le 31 décembre 2025 ».

On soulignera la référence à une notion assez imprécise en droit fiscal : celle du « revenu réalisé ». A cet égard, la Chambre commerciale de la Cour de cassation avait, en 2019, précisé en matière d’ISF que la notion devait être distinguée de celle des revenus effectivement perçus par le contribuable[7]. C’est ainsi que la Haute juridiction avait à l’époque jugé, en matière de plafonnement d’ISF, qu’il convenait de prendre en considération les bénéfices d’une SCI semi-transparente quand bien même ils n’auraient pas été distribués. En pratique et en droit fiscal, il nous semble que cette notion de « revenu réalisé » est à rapprocher de celle de « revenu acquis ». Selon nous, le revenu serait réalisé lorsqu’un droit certain à ce revenu existe. De même et comme précisé par la doctrine administrative, la notion de « revenu acquis » est à distinguer de celle de « revenu disponible », le droit certain à un revenu pouvant exister bien que le fait qui le rende disponible ne se soit pas encore produit[8].

Par ailleurs, ces précisions du législateur appellent un constat. Il conviendra, sous peine de sanctions, de porter en outre, une attention particulière à l’estimation des revenus que le contribuable est susceptible de réaliser en fin d’année, montant qui, on le sait peut varier à la hausse pour multiples raisons. L’on sait que bon nombre de sociétés disposent d’un exercice comptable calqué sur l’année civile. Pour ces dernières et dans le cas d’une société semi-transparente sur le plan fiscal, il pourra apparaitre relativement complexe d’estimer la quote-part de bénéfices revenant au contribuable concerné.

De même, l’associé actif ou passif d’une société relevant de l’impôt sur les sociétés devra être vigilant au montant de l’éventuelle distribution de dividendes qu’il sera susceptible de percevoir ; d’autant plus que ces revenus distribués supporteront dans la majeure partie des cas une imposition allégée à la flat tax.

En outre, nous soulignerons la difficulté d’estimation des revenus de distribution susceptibles d’être touchés sur le dernier trimestre par un contribuable détenant des parts de SCPI.

Enfin, précisons que la contribution est déclarée, contrôlée et recouvrée selon les mêmes règles et sous les mêmes garanties et sanctions qu’en matière d’impôt sur le revenu. L’acompte versé s’imputera sur la contribution due au titre de l’imposition des revenus de l’année 2025. En cas de trop-perçu, l’éventuel excédent sera restitué par l’Administration fiscale. Le cas échéant, il appartiendra toutefois au contribuable de faire preuve de patience, ce remboursement n’intervenant, en principe, qu’à compter de septembre, 2026 ici.

b. Un régime de sanctions afférent à l’acompte mis en place

On pourra alors s’interroger, à ce stade, sur les risques encourus par le contribuable qui ne respecterait pas strictement ces dispositions. Sur ce point, le texte ne laisse place à aucune ambiguïté. Une pénalité prenant la forme d’une majoration de 20 % s’appliquera :

- En cas de défaut ou de retard de paiement de l’acompte. Dans ce cas, la pénalité sera assise sur une somme correspondant à 95 % de la présente contribution exceptionnelle.

- Lorsque le montant de l’acompte versé s’avère inférieur de plus de 20 % à 95 % du montant de la contribution due au titre de l’imposition des revenus de l’année 2025. L’assiette de la pénalité sera réduite en conséquence. Précisément, elle sera égale à la différence, lorsqu’elle est positive, entre 95 % du montant de la présente contribution exceptionnelle et le montant de l’acompte versé.

c. Des difficultés et incertitudes en suspens

En synthèse, nous soulignerons quelques difficultés pratiques liées à ces estimations de l’acompte à verser et indirectement du montant de la CDHR, estimations, rappelons-le, à la charge du contribuable :

- D’abord et en raison de simulations en cascade à effectuer, le contribuable devra être rigoureux et maîtriser tous les aspects du texte. La première estimation, la plus complexe, sera celle du revenu fiscal de référence ajusté. Ensuite et sous réserve d’être dans le champ d’application de la contribution, il devra estimer le montant de cette dernière en veillant là aussi à bien calculer le montant de son imposition globale, ce qui apparait en partie théorique et complexe.

- En effet, cette estimation de l’imposition globale se fera nécessairement sur la base du dernier barème progressif de l’impôt sur le revenu, celui voté par la loi de finances pour 2025 et applicable pour les revenus perçus en 2024 et les années suivantes. Dans les faits, ce barème sera certainement revalorisé du montant de l’inflation lors de la prochaine loi de finances. Ainsi, le montant final de la contribution définitivement due en 2026 sera potentiellement et nécessairement différent de celui estimé par le contribuable fin 2025 en raison de l’utilisation de barèmes différents. La variation erronée s’élèverait ainsi et éventuellement du montant de la revalorisation, soit bien souvent le montant de l’inflation sur 2025. Si ce dernier devrait dans les faits être largement inférieur à la marge d’erreur écartant une sanction (20 %), la différence induite consommera pour autant une partie de cette marge admise par le législateur.

- En pratique et dans une approche prudentielle, une surestimation à différentes échelles pourrait conduire à un montant d’acompte versé supérieur à la contribution due en 2026.

En conclusion

Le décryptage de la CDHR témoigne de la complexité et des incertitudes liées à son application pratique. La rigueur semble être le maître mot aussi bien pour les contribuables que pour les professionnels de la gestion de patrimoine qui auront sans aucun doute leur rôle à jouer dans l’équation.

Il faudra dans les mois à venir être attentif à la publication des commentaires administratifs qui, on l’espère constitueront une aide précieuse pour lever les difficultés que nous venons de voir.

Restera enfin à savoir si cette mesure originellement temporaire n’a pas été conçue pour s’inscrire dans la durée. De même, il faudra veiller aux réflexions parlementaires en cours sur l’instauration éventuelle d’un mécanisme successif cette fois-ci pérenne et d’application plus large.

En perspective, on garde à l’esprit l’instauration de la CEHR en 2011. Annoncée exceptionnelle, l’acronyme perd aujourd’hui son sens car 14 ans après, elle constituera le support d’une nouvelle contribution.

On le sait, les notions « d’exceptionnel » et de manière plus générale de temporalité, éminemment subjectives, relèvent du seul pouvoir d’appréciation du législateur.

Cas d’application

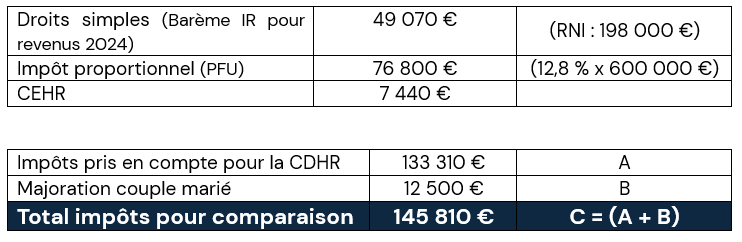

Pierre et Marie COUBERTIN sont mariés. Ils sont inquiets au vu de la CDHR qui vient d’être instaurée.

Pierre a touché un salaire net imposable de 67.500 € (2025). Marie son épouse chef d’entreprise s’est versé un salaire net imposable de 151.676 € (2025). Elle se verse chaque année des dividendes. Cette année elle s’est versée 600.000 € de dividendes en juin. Les dividendes ont été imposés au PFU.

Calculez le montant de la CDHR du couple.

Question à se poser en amont : les dividendes constituent-ils un revenu exceptionnel ? Ici, nous supposerons par hypothèse que non au regard de la régularité de versements de dividendes.

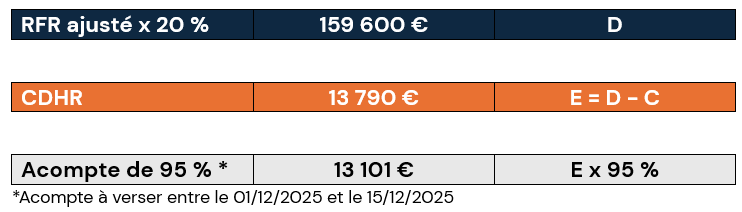

- Détermination du RFR ajusté

Le RFRa de Pierre et Maire étant supérieur à 500 000 €, ils sont dans le champ d’application de la CDHR.

- Détermination de l’imposition globale du foyer fiscal

- Détermination de la CDHR

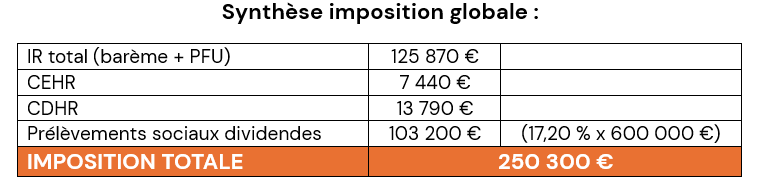

- Synthèse imposition globale :

[1] PLF 2025, Rapport de la CMP, 31 janv. 2025, rapporteur pour l’Assemblée nationale : M. David AMIEL

[2] PLF 2025, Discussion en séance publique à l’Assemblée nationale, deuxième séance du mardi 22 octobre 2024, rapporteur général de la commission des finances, de l’économie et du contrôle budgétaire : M. Charles DE COURSON

[3] F. FABREGA DIGBY-SMITH, « Contribution différentielle sur les hauts revenus : un dispositif temporaire mais complexe », Revue fiscale du patrimoine n° 4, 1 avr. 2025

[4] F. FABREGA DIGBY-SMITH, « Contribution différentielle sur les hauts revenus : un dispositif temporaire mais complexe », Revue fiscale du patrimoine n° 4, 1 avr. 2025

[5] BOI-IR-LIQ-20-30-20, §140, 20/07/2016

[6] CAA de PARIS, 20 oct. 2021, n°20PA01873

[7] Cass. com., 28 mars 2019, n° 17-23.671

[8] BOI-IR-BASE-10-10-10-40, 12/09/2012

L’éclairage en version PDF : ICI