Monsieur Antoine DUPONT et Madame Alice DURAND, vivant en concubinage, ont acquis, le 3 novembre 2017, un appartement pour une valeur de 200 000 €, frais d’acte inclus, à hauteur de moitié indivise chacun.

Pour ce faire, Antoine a apporté 50 000 € en capital et a emprunté 50 000 €. De son côté, Alice a emprunté 100 000 €. Ils ont souscrit chacun une assurance emprunteur pour leur quote-part.

Le 15 janvier 2022, Alice est décédée, laissant pour lui succéder ses deux parents pour moitié de la succession, soit un quart chacun, et son frère Arnaud pour la moitié restante (C. civ., art. 738).

Il est question ici de liquider l’indivision, mais également de déterminer les frais y afférents, en supposant qu’Antoine acquière la part indivise dépendant de la succession d’Alice.

Il est précisé que :

– L’immeuble a une valeur de 240 000 € au jour de la cession prévue le 31 mars 2022 ;

– L’assureur a remboursé à l’indivision la somme de 80 000 € ;

– Il reste à ce jour date 40 000 € à rembourser par Antoine ;

– Alice s’était acquittée de mensualités à hauteur de 20 000 € ;

– Antoine s’était acquitté de mensualités à hauteur de 10 000 € ;

– Alice s’est acquittée de la taxe d’habitation (d’un montant constant de 1 000 €) pour les années 2018, 2019, 2020 et 2021 ;

– Alice s’est acquittée de la taxe foncière (d’un montant constant de 1 200 €) pour les années 2018, 2019, 2020 et 2021 ;

– Antoine est demeuré dans les lieux après le décès de sa compagne (étant précisé que la valeur locative de l’appartement s’élève à 700 € par mois).

L’acquisition par Antoine de la quote-part indivise détenue par la succession s’analyse en une cession de droits indivis, mettant fin à l’indivision (I), nécessitant donc une liquidation de celle-ci (II), ce qui emporte taxation de l’opération aux droits d’enregistrement (III).

I – Nature de l’opération en cause

L’acquisition par Antoine des droits indivis dépendant de la succession d’Alice est souvent qualifiée de licitation par la pratique. Pourtant, une telle désignation est sans aucun doute erronée. Visée par l’article 1686 du Code civil, la licitation constitue une adjudication d’un bien indivis. Ici, il s’agit simplement d’une cession de droits indivis.

Cette prétendue licitation met fin à l’indivision sur le bien, de sorte qu’elle relève de l’effet déclaratif du partage. Ainsi Antoine est-il réputé seul être propriétaire de l’immeuble depuis la naissance de l’indivision, par application de l’article 883 du Code civil[1].

Le résultat est, sur le plan civil, identique à celui d’un partage moyennant versement d’une soulte, mais la licitation présente l’avantage d’être moins onéreuse pour les parties, comme nous le verrons plus loin.

La licitation consentie à Antoine implique que les héritiers d’Alice, devenus propriétaires de l’immeuble, consentent à cette aliénation à l’unanimité (C. civ., 815-3). En outre, et préalablement à cette cession, le notaire est tenu de régulariser une attestation de propriété rendant opposable aux tiers la mutation de la quote-part indivise au profit des héritiers, devenus propriétaires par l’effet du décès (D. 4 janv. 1955, n° 55-22, art. 29).

II – Liquidation de l’indivision

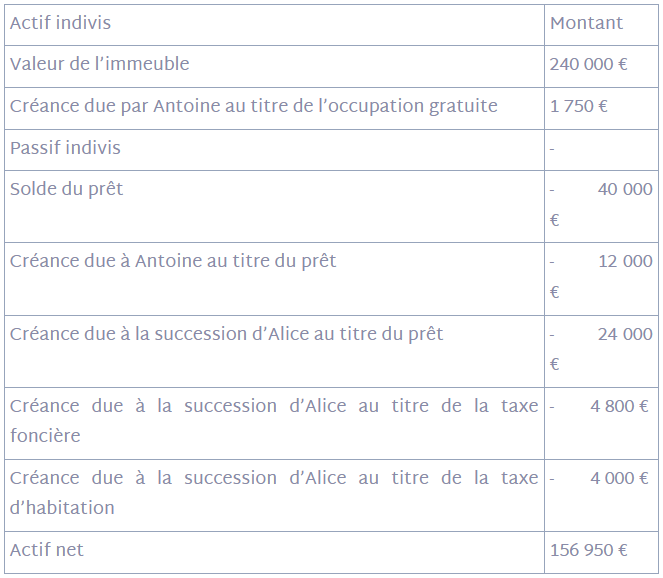

La cession de droits indivis consenties par la succession d’Alice à Antoine implique nécessairement une liquidation de l’indivision. Il convient donc préalablement de qualifier les mouvements de valeurs avant d’établir les calculs.

Antoine a réalisé un apport en capital lors de l’acquisition, lequel n’est pas constitutif d’une dépense de conservation au sens de l’article 815-13 du Code civil, de sorte qu’il donne lieu à une créance entre indivisaires et non à une créance contre l’indivision[2]. En conséquence, les indivisaires étant concubins, cette créance relève du principe du nominalisme monétaire (C. civ., art. 1895). Elle s’élève donc à 25 000 €[3].

La prise en charge des mensualités du prêt, par chaque indivisaire, est de nature à faire naître, à leur profit, une créance contre l’indivision puisqu’elle s’assimile à une dépense de conservation au sens de l’article 815-13 du Code civil[4]. La créance est alors d’un montant correspondant à la plus forte somme entre la dépense faite et le profit subsistant, sous réserve d’un pouvoir de tempérament du juge du fond, fondé sur l’équité[5]. En conséquence, la créance due à Antoine par l’indivision s’élève à 12 000 €[6] et celle due à la succession d’Alice s’élève à 24 000 €[7].

La prise en charge par l’assureur des mensualités restant dues par Alice au jour de son décès n’ouvre pas droit à une créance contre l’indivision[8]. Cette solution est logique dans la mesure où, du fait de la stipulation pour autrui, l’assureur s’est substitué à l’indivisaire pour le remboursement du prêt, lequel n’a donc rien payé.

Curieusement, la Cour de cassation a récemment considéré que la taxe d’habitation devait figurer au rang des dépenses de conservation visées par l’article 815-13 du Code civil[9]. Par conséquent, l’indivisaire qui s’en est acquitté a droit à une créance contre l’indivision pour le montant de la dépense faite. La succession d’Alice peut donc prétendre à une créance d’un montant de 4 000 €[10]. A fortiori, le raisonnement est le même pour la taxe foncière[11], permettant à la succession d’Alice de prétendre à une créance de 4 800 € contre l’indivision[12].

Enfin, et conformément à l’article 815-9 du Code civil, Antoine est débiteur d’une créance à l’indivision du fait de l’occupation de lieux du 15 janvier 2022 au 31 mars de la même année. Cette indemnité d’occupation se calcule en fonction de la valeur locative de l’immeuble[13]. Elle s’élève ici à la somme de 1 750 €[14].

Par ailleurs, l’on notera que la Cour de cassation a récemment considéré que la créance contre l’indivision au titre du remboursement du prêt se prescrit par 5 ans (C. civ., art. 2224), le point de départ du délai étant fixé au jour de chaque échéance de l’emprunt[15]. Cette solution est applicable aux concubins, mais pas aux partenaires d’un PACS ou aux époux lesquels voient la prescription suspendue tant que dure leur union (C. civ., art. 2236).

Au regard de ces éléments, la liquidation de l’indivision est la suivante :

1°) Liquidation des créances entre indivisaires

Antoine dispose d’une créance contre la succession d’Alice pour la somme de : 25 000 €

2°) Liquidation de l’indivision

a°) Compte individuel d’indivision d’Antoine

- Une créance contre l’indivision au titre des mensualités acquittées de : 12 000 €

- Une créance due à l’indivision au titre de l’indemnité d’occupation de : 1 750 €

b°) Compte individuel d’indivision de la succession d’Alice

- Une créance contre l’indivision au titre des mensualités acquittées de : 24 000 €

- Une créance contre l’indivision au titre du paiement de la taxe foncière : 4 800 €

- Une créance contre l’indivision au titre du paiement de la taxe d’habitation : 4 000 €

c°) Compte général d’indivision

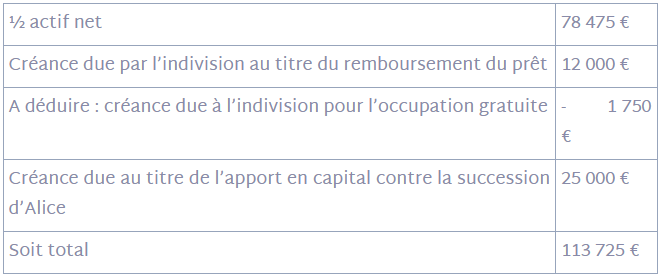

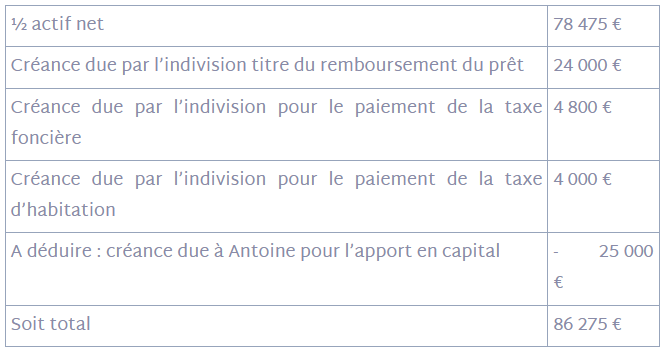

3°) Répartition des droits de chacun

a°) Pour Antoine :

b°) Pour la succession d’Alice

4°) Cession de droits indivis

En définitive, Antoine recueille la pleine propriété exclusive du bien d’une valeur de 240 000 €, sous réserve de prendre le solde du prêt d’un montant de 40 000 € à sa charge et de payer le prix de cession à la succession d’un montant de 86 275 €.

III – Aspects fiscaux de l’opération

La licitation projetée donne bien évidemment lieu à des frais d’acte, improprement qualifiés frais de notaire, puisqu’ils comprennent l’émolument du notaire, mais également les droits d’enregistrement et la contribution de sécurité immobilière (CSI).

Sur le plan fiscal, il ne s’agit pas ici d’une licitation bénéficiant du régime de faveur de l’article 750, II, du Code général des impôts, de sorte que la licitation relève du droit de vente d’immeuble et non du droit de partage (CGI, art. 750, I). Ce droit de vente au taux de 5,80 % s’applique sur la part licitée[16], laquelle représente la moitié indivise de l’immeuble, soit une valeur de 120 000 €. Les droits d’enregistrement s’élèvent donc à 6 960 €.

A ce montant s’ajoute la CSI au taux de 0,10 % sur le prix de vente (CGI, art. 881 K), avec un minimum de perception de 15 €. La licitation engendre donc une CSI de 120 €.

Sur le plan des frais liés à la rédaction de l’acte, l’on peut estimer que les émoluments du notaire, ainsi que les différents débours, s’élèvent à la somme d’environ 2 400 €.

En définitive, le montant des droits, émoluments et frais d’acte s’élève à environ 9 480 €. Les frais d’actes, ainsi que les taxes et droits, sont à la charge d’Antoine, en sa qualité d’acquéreur, sauf volonté contraire des parties (CGI, art 1712).

L’on ajoutera que le prix de cession de 86 275 € sera réparti entre les deux parents d’Alice et Arnaud, chacun des parents ayant droit à 21 568,75 €, et Arnaud ayant droit à 41 137,50 €. Généralement, le notaire procèdera lui-même à cette répartition du prix qui aura transité par sa comptabilité. Pour autant, il convient de rappeler qu’une clause de l’acte stipulant la répartition du prix entre indivisaires n’est pas de nature à entraîner le droit de partage, l’administration ayant renoncé à sa perception dans cette hypothèse[17].

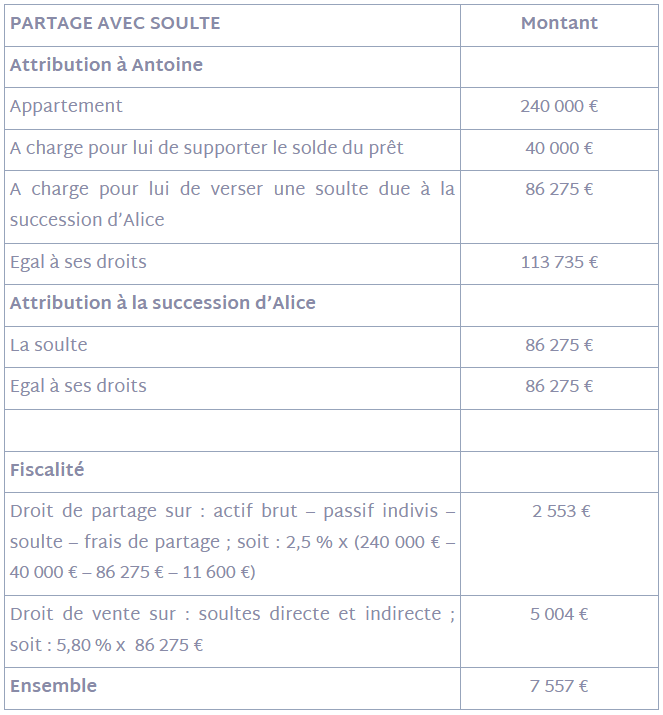

L’on a vu que le même résultat pourrait être atteint au moyen d’un partage avec soulte aux termes duquel Antoine se verrait attribuer l’appartement d’une valeur de 240 000 €, à charge d’assumer le solde du prêt d’un montant de 40 000 € et de verser une soulte à la succession d’Alice d’un montant de 86 275 €.

Si, sur le plan civil, une telle opération emporte des effets similaires à celui d’une licitation, il n’en va pas de même sur le plan fiscal[18].

En effet, si le partage pur et simple est taxé au seul droit de partage au taux de 2,5 % sur l’actif net partagé (CGI, art. 746 et 747)[19], ce n’est pas toujours le cas du partage avec soulte ou plus-values. Dans cette hypothèse, la loi prévoit que : « Lorsque le partage comporte une soulte ou une plus-value, l’impôt sur ce qui en est l’objet est perçu aux taux prévus pour les ventes, au prorata, le cas échéant, de la valeur respective des différents biens compris dans le lot grevé de la soulte ou de la plus-value » (CGI, art. 747). Toutefois, le législateur a prévu un dispositif de faveur des indivisions familiales (CGI, art. 748)[20].

En conséquence, le partage avec soulte relève du droit de partage à concurrence des attributions réalisées à titre pure et simple et du droit vente à concurrence des soultes exprimées. Par tempérament, l’administration fiscale précise que : « Le montant des soultes ou des plus-values doit être déduit de l’actif partagé pour la perception du droit ou de la taxe de partage au taux prévu à l’article 746 du CGI »[21]. La soulte prend généralement la forme d’un paiement en numéraire, mais elle peut également résulter de la prise en charge par l’attributaire de la quote-part de passif afférent au bien et dont est débiteur un copartageant[22].

Notons enfin que les frais d’acte de partage viennent en déduction de l’assiette du droit de partage[23], lesquels peuvent être évalués à 11 600 € (droit de partage et d’enregistrement inclus).

Le calcul serait alors le suivant :

A ce montant s’ajoute la CSI d’un montant de 240 €.

Sur le plan des frais liés à la rédaction de l’acte, l’on peut estimer que les émoluments du notaire, ainsi que les différents débours, s’élèvent à la somme d’environ 2 400 €.

En définitive, le montant des droits, émoluments et frais d’acte s’élève à environ 10 197 €. Les frais d’actes, ainsi que les taxes et droits, sont à la charge des copartageants à hauteur de moitié c

[1] V. pour une licitation à un indivisaire : Cass. 1ère civ., 14 mai 2014, n° 13-10.830.

[2] Cass. 1ère civ., 26 mai 2021, n° 19-21.302, Defrénois 2021, n° 44, p. 19, note B. Vareille et A. Chamoulaud-Trapiers.

[3] 50 000 € x 50 %.

[4] Cass. 1ère civ., 4 mars 1986, n° 84-15.071,

[5] Cass. 1ère civ., 24 sept. 2014, n° 13-18. 197, Defrénois 2015, n° 24, p. 1292, note A. Chamoulaud-Trapiers.

[6] 10 000 € x (240 000 € / 200 000 €).

[7] 20 000 € x (240 000 € / 200 000 €).

[8] Cass. 1ère civ., 20 oct. 2021, n° 20-11.921, Defrénois 2021, n° 4, p. 27, note N. Couzigou-Suhas.

[9] V. par ex. : Cass. 1ère civ., 13 févr. 2019, n° 17-16.712, Defrénois 2021, n° 42, p. 31, obs. A. Chamoulaud-Trapiers.

[10] 1 000 € x 4.

[11] V. par ex. : Cass. 1ère civ., 13 janv. 2016, n° 14-24.767.

[12] 1 200 € x 4.

[13] Cass. 1ère civ., 27 oct. 1992, n° 91-10.773.

[14] 700 € x 3,5.

[15] Cass. 1ère civ., 14 avr. 2021, n° 19-21.313, Defrénois 2021, n° 40, p. 43, note B. Vareille.

[16] BOI-ENR-PTG-20-20, 12 sept. 2012, § 40.

[17] BOI-ENR-PTG-10-10, 30 juin 2020, § 65.

[18] V. E. Simon-Michel, « Le droit de partage dans tous ses états (première partie) », RFP 2019, n° 2, 2.

[19] Sauf le cas des divorces ou ruptures de PACS pour lesquels le taux est de 1,1 % depuis le 1er janvier 2022.

[20] Selon ce texte : « Les partages qui portent sur des biens meubles ou immeubles dépendant d’une succession ou d’une communauté conjugale et qui interviennent uniquement entre les membres originaires de l’indivision, leur conjoint, des ascendants, des descendants ou des ayants droit à titre universel de l’un ou de plusieurs d’entre eux, ne sont pas considérés comme translatifs de propriété dans la mesure des soultes ou plus-values. Il en est de même des partages portant sur des biens indivis issus d’une donation-partage et des partages portant sur des biens indivis acquis par des partenaires ayant conclu un pacte civil de solidarité ou par des époux, avant ou pendant le pacte ou le mariage. En ce qui les concerne, l’imposition est liquidée sur la valeur nette de l’actif partagé déterminée sans déduction de ces soultes ou plus-values ».

[21] BOI-ENR-PTG-10-20, 12 sept. 2012, § 270.

[22] BOI-ENR-PTG-10-20, 12 sept. 2012, § 60.

[23] BOI-ENR-PTG-10-10, 30 juin 2020, § 190.