L’éclairage en version PDF : ICI

Le Plan d’Épargne Retraite (PER) est souvent perçu comme un outil d’optimisation fiscale. Mais attention: lorsqu’il contient de l’immobilier, il peut être soumis à l’IFI.

La clé ? Le caractère rachetable ou non du contrat. Si le PER est non rachetable, il échappe à l’IFI. S’il est rachetable, sa valeur immobilière réintègre l’assiette taxable.

Ce principe, rappelé dans plusieurs décisions administratives et doctrine fiscale[1], est déterminant : un PER non rachetable au sens fiscal est hors champ IFI, tout du moins pour le PER assurance. À l’inverse, un PER rachetable devient transparent. Ce point technique, souvent mal maîtrisé, peut faire basculer une stratégie patrimoniale.

Getty Images Pour Unsplash+

1. Le principe : seuls les biens immobiliers « possédés » au 1er janvier sont imposables

L’Impôt sur la Fortune Immobilière (IFI) s’applique uniquement aux biens et droits immobiliers non affectés à une activité professionnelle détenus directement ou indirectement au 1er janvier de l’année d’imposition.

Ce qui compte, ce n’est pas le support, mais la maîtrise réelle du patrimoine immobilier.

Ainsi, loger des unités de compte immobilières (type SCI, SCPI, OPCI) dans une enveloppe d’assurance-vie ou dans un PER ne permet pas automatiquement d’échapper à l’IFI. Ce qui est déterminant, c’est le degré de disponibilité ou de contrôle que conserve le titulaire sur ces actifs.

Autrement dit, l’administration ne se laisse pas duper par les enveloppes :

- Si l’épargnant peut à tout moment récupérer ses avoirs (assurance-vie rachetable, PER en phase de rente ou phase d’épargne mais rachetable), il est réputé détenir indirectement le patrimoine immobilier.

- En revanche, si le contrat est non rachetable (ex. PER assurance avant la retraite sans cas de déblocage anticipé), alors le souscripteur n’a pas la disposition économique ou juridique du bien au 1er janvier… et l’IFI peut être évité.

Ce principe, simple en apparence, va se heurter à une subtile distinction qui fait toute la différence : la notion de rachetabilité, pierre angulaire du traitement fiscal des supports immobiliers logés dans un PER assurance.

2. PER non rachetable = bien non disponible = non taxable à l’IFI

Tant que le PER assurance est en phase d’épargne, c’est un contrat par principe non rachetable[2], qui sort de l’assiette taxable de l’IFI pour sa part investie en immobilier (SCPI, SCI, OPCI…).

C’est en effet ce qu’indique le Bofip BOI-PAT-IFI-20-20-30-30 § 140

« Ainsi, en principe, si ces contrats sont non rachetables, aucune valeur n’est imposable à l’IFI pendant la phase d’épargne. Tel est ainsi le cas des plans d’épargne retraite populaire… ».

Mais comme ce Bofip fait référence au PERP et non au PER en tant que tel, une question ministérielle n°01956 du 28 juillet 2022 a été déposée par l’Aurep via le sénateur Malhuret afin d’obtenir confirmation du Ministère des Finances qu’en phase d’épargne, le PER assurance est un contrat non rachetable et donc hors IFI pour la quote part des supports immobiliers. Par une réponse du 9 févier 2023, le Minefi a répondu par l’affirmative concernant les PER Assurance : « S’agissant d’un PER prenant la forme d’un contrat d’assurance, le critère utilisé pour déterminer s’il est imposable à l’IFI est celui de son caractère rachetable ou non, conformément à l’article 972 du code général des impôts (CGI) » .

Mais pour les PER bancaires, le Minefi fait la distinction et précise que « les comptes-titres sont imposés à l’IFI dès lors qu’ils contiennent des actifs compris dans l’assiette de cet impôt. La question du caractère rachetable ou non n’intervient pas pour ceux-ci. Un PER ouvert sous la forme d’un compte-titres est imposable à l’IFI dans la limite de la fraction de sa valeur correspondant à des actifs imposables », le PER bancaire étant imposable à chaque 1er janvier « dans la limite de la fraction de sa valeur correspondant à des actifs imposables ». Le fait qu’un plan d’épargne retraite ouvert sous la forme bancaire ne soit pas rachetable ne suffit pas à l’exclure de l’assiette de l’IFI.

Exemple concret :

- Un PER assurance d’une valeur de 300 000 €, dont 180 000 € investis en SCPI.

- Si ce contrat est non rachetable au 1er janvier ➝ 180 000 € sortent de l’assiette IFI contrairement à un PER bancaire.

Pourquoi ? Parce que dans cette configuration, le souscripteur du PER assurance ne conserve pas la jouissance économique et la disponibilité juridique des fonds, et que l’article 972 du CGI exclu expressément les contrats assurantiels non rachetables de l’assiette IFI mais pas les PER bancaires.

Il ne peut pas effectuer de rachat (anticipé dans les cas prévus par la loi, ou à la retraite), et ainsi bénéficier directement de la valeur des unités de compte immobilières détenues dans son PER assurance.

Cette indisponibilité économique rend ainsi les actifs immobiliers indirectement détenus non imposables à l’IFI pour le PER assurance uniquement, et non pour le PER bancaire malgré cette même indisponibilité juridique. Pour exclure ce dernier de l’assiette IFI, il faudrait que l’article 972 du CGI soit modifié expressément pour prévoir cette exclusion, ce qui n’est pas le cas à ce jour.

3. Les cas de survenances d’accident de la vie en phase d’épargne

Nous l’aurons donc compris : tant que le souscripteur assuré n’a pas éteint l’âge de départ retraite, il ne peut pas racheter son PER assurance sauf en cas de survenance de l’un des 7 cas de sorties anticipées :

1° décès du conjoint du titulaire ou de son partenaire lié par un pacte civil de solidarité

2° L’invalidité 2ème / 3ème catégorie du titulaire, de ses enfants, de son conjoint ou de son partenaire lié par un pacte civil de solidarité

3° La situation de surendettement du titulaire

4° L’expiration des droits à l’assurance chômage du titulaire (ou fin de fonction d’administrateur…depuis plus de 2 ans)

5° Liquidation judiciaire

6° Acquisition de la résidence principale

7° Rachat d’un Per par un enfant mineur

Dans cette situation, le PER assurance pourrait être racheté de manière anticipée avant l’atteinte de l’âge de départ retraite.

Côté IFI, le Minefi en a profité pour rappeler les règles via la réponse Ministérielle Malhuret précitée et a précisé explicitement que « l’attention est attirée sur le fait que la simple existence de l’événement permettant le déblocage (du PER) suffit à donner au contrat un caractère rachetable ». Cela signifie donc que même si le motif de déblocage n’est pas actionné, sa simple caractérisation suffit à rendre le contrat rachetable et, le cas échéant, à rendre les actifs concernés imposables à l’IFI !

Mais est ce que cela signifie que le PER assurance, lors de la survenance de l’un des 6 premiers cas de sortie anticipée précités, devient un contrat rachetable à vita viternam ou est-ce qu’après l’écoulement d’une certaine durée, il pourrait redevenir un contrat non rachetable et donc un contrat anti IFI ?

4. La prescription fiscale en matière d’assurance

Si la réponse ministérielle Malhuret n’évoque pas ce cas, l’article L.114-1 du code des assurances précise que « toutes actions dérivant d’un contrat d’assurance sont prescrites par deux ans à compter de l’événement qui y donne naissance. »

Le titulaire d’un PER Assurance aurait donc, en phase d’épargne, 2 années à compter de la survenance de l’événement pour demander le déblocage de son PER par anticipation, 2 années durant lesquelles, les supports immobiliers compris dans le PER assurance seront soumis à l’IfI si l’ifi est dû.

Passé ce délai de 2 années, il ne sera plus possible d’utiliser ce motif pour débloquer son PER par anticipation car l’assureur se fondera alors sur l’article L.114-1 précité pour refuser de faire droit à la demande au-delà des 2 années, et refusera donc de débloquer le PER Assurance par anticipation car la demande serait prescrite.

Conséquence : s’il n’est plus possible de débloquer son PER assurance par anticipation au-delà d’un délai de 2 années à compter de la survenance de l’événement donnant naissance à ce droit, il apparait que le contrat PER assurance redevient alors un contrat non rachetable au-delà de ce délai puisque son déblocage n’est plus possible de manière anticipée pour ce motif. Ainsi, les supports immobiliers détenus via le PER assurance ne devraient plus intégrer l’assiette de taxation à l’IFi à compter du 1er janvier suivant la fin de ce délai de 2 ans s’agissant d’un contrat redevenu non rachetable.

Pour s’en assurer, nous avons déposé un rescrit fiscal auprès de l’administration, qui, à la date de l’écriture de cet article, n’a pas encore fourni de réponse écrite. Nous sommes donc dans l’attente de confirmation par l’administration, de notre exacte et bonne lecture des textes, comme cela nous a déjà été parfaitement confirmé sur les sujets du PER Mineur, du PER Sénior et déductibilité des primes sans limite d’âge ou encore concernant l’assiette réduite de taxation (dernière année de cotisations) à l’article 990 I en cas de dénouement du contrat par décès en phase d’épargne[3].

L’administration fiscale doit donc répondre à 3 questions très simples :

1) Un Plan Epargne Retraite assurance redevient-il un contrat non rachetable en phase d’épargne si celui-ci n’est pas débloqué dans un délai de 2 ans à compter de la survenance de l’évènement permettant son déblocage anticipé ?

2) En cas de réponse affirmative à la première question, confirmation que les supports immobiliers présents dans le PER Assurance sort de l’assiette taxable de l’IFI au-delà des 2 années ?

3) Que cette règle est bien applicable à compter du 1/1/2018 (date de mise en place de l’IFi) et non uniquement à compter de la publication de la réponse ministérielle Malhuret du 9 février 2023 ?

5. L’exception

Se pose la question de ce principe de prescription biennale pour le 7ème cas de sortie anticipée pour un enfant mineur titulaire d’un PER. Car rappelons-le, jusqu’au 31 décembre 2023, il était encore possible d’ouvrir des PER assurances pour le compte d’un enfant mineur. Cette démarche de souscription étant interdite depuis le 1er janvier 2024, la loi permet désormais à un enfant mineur de racheter son PER à tout instant, jusqu’à ses 18 ans.

Ce 7ème cas de sortie anticipée étant lié non pas à la survenance d’un élément unique figé dans le temps (ex : fin d’allocation chômage, invalidité…) mais d’un évènement qui se reconduit chaque année jusqu’à son 18ème anniversaire, l’enfant mineur aurait le droit de racheter son PER tant qu’il n’a pas atteint l’âge de son 18ème anniversaire.

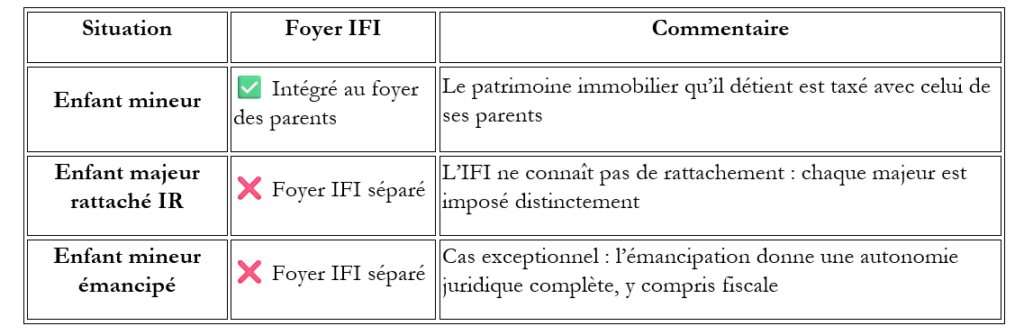

Cela revient donc à qualifier le PER assurance mineur de contrat rachetable à tout instant et donc, en cas de détention de supports immobiliers au sein du PER assurance mineur, d’intégration de la valeur de rachats des supports immobiliers détenus via le PER assurance à l’assiette de l’IFI du foyer fiscal auquel il appartient jusqu’à l’année de son 18ème anniversaire. Car rappelons-le, si un enfant majeur peut être rattaché fiscalement au foyer fiscal de ces parents jusqu’à ses 25 ans d’un point de vue IR, , il dispose cependant de son propre foyer fiscal au titre de l’IFI. Ce qui n’est pas le cas pour enfant mineur qui est rattaché par principe fiscalement au foyer fiscal de ses parents, que ce soit au titre de l’IR ou de l’IFi.

6. Stratégie patrimoniale: purger l’IFI via le PER

Objectif : sortir de l’IFI des actifs immobiliers indirects (SCPI, SCI) sans les vendre.

Sous réserve de confirmation de notre bonne lecture des textes par l’administration fiscale et nous ne saurions imaginer l’inverse, la stratégie patrimoniale serait de/d’ :

- Arbitrer une partie de son portefeuille imposable à l’IFI vers des supports immobiliers dans un PER assurantiel.

- Et de bénéficier du caractère non-rachetable du contrat pour le sortir de l’assiette IFI.

Résultat :

- Les SCPI détenues dans le PER ne seraient plus comptabilisées dans l’IFI, même si elles continuent à produire du rendement.

- En parallèle, le souscripteur optimise sa fiscalité IR via la déduction des versements PER.

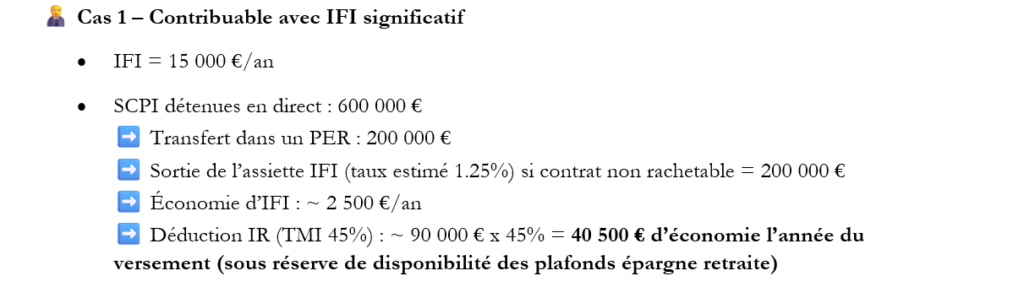

7. Cas pratiques d’arbitrage (avec chiffres)

8. Atteinte de l’âge de départ retraite

Dès lors que le titulaire du contrat atteint l’âge de départ retraite, le PER devient alors un contrat rachetable et les supports immobiliers détenus via le PER assurance, entrent dans l’assiette de taxation de l’IFi (sous réserve de passer le seuil de 1.3 Me d’actif net immobilier taxable). Et ce, peu importe que le rachat soit effectivement exercé : la simple disponibilité rend le contrat imposable à l’IFI, si les actifs sous-jacents sont immobiliers.

Conclusion

Le PER, encore mal connu sur le plan patrimonial sous cet angle, peut devenir un véritable outil de neutralisation partielle ou totale de l’IFI, à condition de bien maîtriser la notion de rachetabilité juridique et les règles de prescription en matière assurantielle.

L’éclairage en version PDF : ICI

[1] Question écrite Malhuret n°01956 du 28 juillet 2022

[2] Sauf exception de la survenance de l’un des 6 cas de sorties anticipées

[3] Article AUREP n°469 « PER Assurance : Décès en phase d’épargne. Enfin la réponse tant attendue… » du 14 juin 2025 par Benoît BERCHEBRU https://www.aurep.com/publications-et-agenda/per-assurance-deces-en-phase-depargne-enfin-la-reponse-tant-attendue/