Alim Pour Unsplash+

Données. Une SCI créée le 8 janvier 2024, a pour objet la location d’un bâtiment à usage de bureaux dont elle fait l’acquisition le 12 janvier 2024 pour un montant de 540 000 € TTC (TVA : 90 000 €), dont 100 000 € HT pour le terrain. Le montant des frais d’acquisition payé est de 11 000 € (dont TVA sur une partie des frais : 1 000 €).

La gestion de cet immeuble constitue la seule activité de la société civile.

La location a débuté le 16 janvier 2024. La société a opté expressément auprès du service des impôts dont elle dépend pour l’assujettissement de la location à la TVA suivant le régime réel normal à la même date. Le loyer mensuel s’élève à 3 600 € HT et il est payé le 1er jour du mois ; le loyer du mois de janvier est de 1 800 € HT. Le dépôt de garantie versé lors de la signature du bail s’élève à 10 800 €.

Les charges supportées par la société se décomposent de la manière suivante :

– Prime d’assurance pour l’année civile : 1 000 € payée le 15 janvier 2024 ;

– Entretien et réparation : diverses factures datées de décembre 2024 réglées le 7 janvier 2025 : 2 553 € HT (TVA déductible : 511 €) ;

– Intérêts de l’emprunt contracté par la SCI pour l’acquisition de l’immeuble y compris frais d’assurance de l’emprunt : 6 380 € au titre de l’année 2024 ; les échéances mensuelles sont payées le 10 de chaque mois à compter de février 2024.

– Amortissements : le taux d’usage couramment appliqué pour ce type de bâtiment est de 4 % (sur ce point, voir BOFiP-BIC-AMT-10-40-30, n°3, 23 septembre 2013).

Le bâtiment (350 000 €) peut être décomposé entre :

– la structure (290 000 €) dont la durée réelle d’utilisation est de 40 ans ;

– divers composants (60 000 €) dont la durée réelle d’utilisation correspondant aux usages existants est de 10 ans.

Hypothèse 1 : le capital de la SCI est détenu par des personnes physiques : M. Jean, le gérant (50 %) et ses deux fils (25 % chacun). Les enfants ont emprunté pour souscrire au capital de la société et supportent à ce titre en 2024 des intérêts pour un montant de 1 000 €.

Hypothèse 2 : le capital de la SCI entièrement libéré est détenu de manière continue par M. Jean (50 %) et une SAS (50 %) dont M. Jean est le président et l’associé majoritaire (80 %). Le capital de la SAS est entièrement libéré et le montant de son CA HT est de 980 000 €. La SAS prend en location les bureaux.

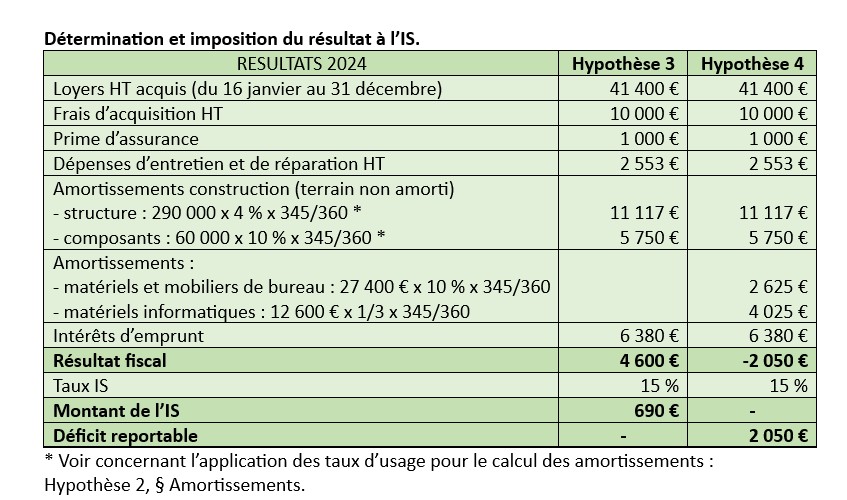

Hypothèse 3 : la SCI a opté pour l’IS lors de sa création (CGI, art. 206-3).

Hypothèse 4 : les locaux à usage de bureaux sont donnés en location aménagés : équipements de distribution, alimentation et câblage, de réseaux informatiques ; fourniture de mobiliers, de matériels informatiques et d’un photocopieur ; aménagement d’une salle de réunion. Le montant du loyer mensuel reste le même. Le montant de l’ensemble de ces nouveaux éléments s’élève à 40 000 € HT, soit 27 400 € pour les matériels et mobiliers de bureau (TVA : 5 480 €) et 12 600 € pour les matériels informatiques (TVA : 2 520 €). Ces immobilisations non décomposées sont amorties sur leur durée d’usage comme le prévoit, pour les petites et moyennes entreprises, la doctrine administrative, c’est-à-dire sur 10 ans pour les matériels et mobiliers de bureau et 3 ans pour les micro-ordinateurs (seuils définissant les PME prévus à l’article D123-200 du Code de commerce ; BOFiP-BIC-AMT-10-40-10, n° 60, 16 décembre 2013).

Dans toutes ces hypothèses, le capital de la SCI est entièrement libéré et les statuts prévoient une répartition des résultats identique à la répartition du capital social.

1) L’option TVA (hypothèses 1,2 et 3) et ses conséquences

Les locations de locaux nus sont en principe exonérées de TVA (CGI, art. 261 D 2°). Cependant, le propriétaire de locaux à usage professionnel a la possibilité d’exercer une option pour acquitter la TVA lorsque la location des locaux nus est consentie « pour les besoins de l’activité du preneur assujetti à la TVA ou, si le bail est conclu à compter du 1er janvier 1991, pour les besoins d’un preneur non assujetti » (CGI, art. 260 2°). Dans ce dernier cas, le bail doit en faire mention expresse (BOFiP-TVA-CHAMP-50-10, n° 50, 4 avril 2014). Lorsque le propriétaire donne en location nue plusieurs immeubles (ou ensemble d’immeubles), l’option doit être exercée distinctement immeuble par immeuble (CGI, ann. II, art. 193 ; pour plus de précisions sur ce point, voir BOFiP-TVA-CHAMP-50-10, n° 110 et 120, 4 avril 2014). Notons que l’option pour l’imposition à la TVA peut ne porter que sur les loyers de certains seulement des locaux exploités au sein d’un même immeuble mais il convient dans ce cas de mentionner de façon expresse, précise et non équivoque les locaux nus à usage professionnel concernés (CE 9 septembre 2020, n° 439143 ; rép. Grau n° 38389, JOAN 16 novembre 2021).

Forme de l’option.

L’option prend la forme d’une déclaration écrite adressée, s’agissant d’une SCI, au service des impôts des entreprises (SIE) du lieu de souscription de la déclaration des résultats (BOFiP-TVA-DECL-20-20-10-20, n° 190, 24 juillet 2024). En cas de création d’entreprise, l’option peut être exercée sur la déclaration de création d’entreprise ou d’activité à condition que cette dernière comporte les indications suffisamment précises pour identifier l’immeuble auquel l’option se rapporte (CE 23 décembre 2011, n° 323189). L’option peut même être exercée alors même que l’immeuble n’est pas encore acquis, par exemple au stade des avant-contrats, promesses unilatérales ou synallagmatiques de vente, vente sous seing privé, mais en désignant dans la lettre d’option l’immeuble affecté à la location (BOFiP-TVA-CHAMP-50-10, n° 230, 4 avril 2014).

Durée de l’option.

L’option prend effet le premier jour du mois au cours duquel elle a été déclarée, ici le 1er janvier 2024. Elle peut être dénoncée à compter du 1er janvier de la 9ème année civile qui suit celle au cours de laquelle elle a été exercée, soit le 1er janvier 2033. Si l’option est effectivement dénoncée en janvier 2033, la dénonciation prendra effet à compter du 1er janvier 2033. A défaut de dénonciation, l’option produit ses effets tant qu’il n’y est pas mis fin.

Conséquences de l’option.

La SCI peut imputer de la TVA collectée au taux normal de 20 % (CGI, art. 278) sur les loyers qu’elle facture, la TVA qu’elle supporte en amont, c’est-à-dire la TVA grevant l’acquisition (ou les travaux de construction) des locaux et les charges retenues pour la détermination de ses résultats si les conditions générales de déduction de la TVA sont remplies ; les charges sont alors retenues pour leur montant HT. Les remboursements (non forfaitaires) de charges locatives peuvent, sous certaines conditions, ne pas être inclus dans la base d’imposition (CGI, art. 267 II 2° ; BOFiP-TVA-BASE-10-10-30, n° 280 et suivants, 11 mai 2022).

Obligations comptables (résultant du droit fiscal).

L’option pour le paiement de la TVA n’oblige pas la société à tenir une comptabilité commerciale au sens propre du terme. Mais elle doit se soumettre aux obligations comptables prévues pour les redevables de la TVA : tenue d’un livre-journal pour enregistrer notamment le montant des loyers HT, le montant de la TVA collectée et son taux avec le nom des locataires, ainsi que les montants HT des charges, travaux, services, et de la TVA déductible avec les noms et adresses des fournisseurs (CGI, art. 286 I-3°). Cette comptabilité doit être appuyée de pièces justificatives.

Régime d’imposition.

La SCI compte tenu du montant annuel des loyers (43 200 €), relève du régime simplifié d’imposition (CGI, art. 302 septies A) qui se caractérise, en principe, par le versement de deux acomptes trimestriels réalisés par télérèglement en juillet et décembre 2024 et la souscription d’une déclaration annuelle (CA 12) au plus tard le deuxième jour ouvré suivant le 1er mai de l’année 2025 (CGI, art. 287-3). Mais la SCI a opté pour le régime réel normal et doit souscrire des déclarations mensuelles CA3 de manière dématérialisée : obligation de télédéclaration et de télérèglement (CGI, art. 1649 quater B quater III et 1695 quater). L’option doit être exercée avant le 1er février N pour que le régime d’imposition s’applique en N ; mais, pour les entreprises nouvelles, l’option doit être exercée dans les 3 mois suivant le début de leur activité, ce qui est le cas ici. Elle est valable pour une période irrévocable de deux ans, soit 2024 et 2025. Elle est reconduite tacitement. Pour un retour au régime simplifié en 2026, l’option doit être dénoncée avant le 1er février 2026 (CGI, ann. II, art. 267 quinquies).

Crédit de taxe.

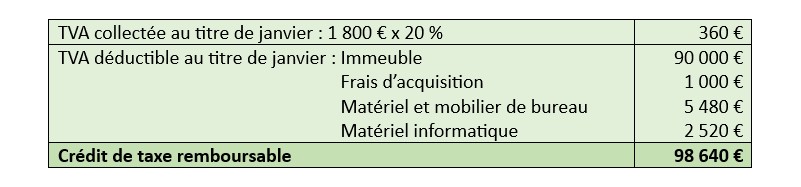

La SCI peut déduire au titre du mois de janvier 2024, la TVA grevant le prix (90 000 €) et les frais d’acquisition de l’immeuble (1 000 €). Le crédit de taxe constaté est reporté jusqu’à épuisement sur les déclarations suivantes ou peut faire l’objet d’une demande de remboursement (CGI, art. 271 IV). C’est l’intérêt majeur de l’option pour l’assujettissement de la location à la TVA. Le crédit constaté au terme de chaque année civile est remboursable intégralement à la seule condition qu’il soit au moins égal à 150 €. Mais il peut, dès lors que le remboursement porte sur un montant minimum de 760 €, être mensuel si la société relève du régime réel normal, d’où l’intérêt de l’option pour ce régime : la demande de remboursement (formulaire n° 3519-SD) sera transmise par voie électronique en même temps que la déclaration CA3 du mois de janvier, c’est-à-dire en février 2024 (CGI, ann. II, art. 242-0 A et suivants ; BOI-TVA-DED-50-20-10, 6 mai 2015).

Le crédit dont le remboursement est demandé ne peut plus être reporté sur les déclarations mensuelles de TVA souscrites par la SCI.

Le montant remboursé peut être placé et générer des revenus. Ou si la société a fait l’acquisition de l’immeuble en partie à l’aide de l’avance en compte courant faite par M. Jean, celui-ci pourra en obtenir le remboursement en tout ou partie grâce au versement du Trésor.

Régularisation du crédit remboursé.

Attention, la SCI serait amenée à régulariser le remboursement du crédit de TVA si la location cessait d’être soumise à la TVA, par exemple en cas de vente non soumise à la TVA de l’immeuble (sauf application de l’article 257 bis du CGI, l’acquéreur étant un assujetti redevable de la TVA qui affecte le bien à la réalisation d’opérations imposables à la TVA) ou si l’option était dénoncée ou n’était pas renouvelée avant la fin de la 18ème année suivant celle de l’acquisition de l’immeuble (soit 2043). La régularisation prendrait alors la forme d’un reversement d’une fraction de la TVA initialement déduite. Pour faire simple, si la société dénonçait l’option par exemple en 2033, le reversement serait égal à 10/20ème (20/20ème – 10/20ème) de la taxe initialement déduite, soit le nombre d’années restant à courir jusqu’au terme de la période de régularisation (20 années ou fractions d’années). Il convient d’anticiper cette problématique (CGI, ann. II, art. 207 ; BOI-TVA-DED-60-20-10, 3 janvier 2018 et BOI-TVA-DED-60-20-30, 25 novembre 2013).

2) Détermination et imposition des résultats de la SCI relevant de l’article 8 du CGI

La SCI est une société de personnes qui relève de l’article 8 du CGI. Elle n’est pas soumise à l’IS. Elle détermine et déclare son résultat par voie électronique (CGI, art. 172 bis et ann. III, art. 46 C ; déclaration n° 2072-S ou C-SD) mais celui-ci est imposé entre les mains de ses associés, à proportion de leurs droits dans les résultats sociaux à la clôture de l’exercice. On qualifie ces sociétés de personnes ne relevant pas de l’IS de « sociétés semi-transparentes ». On a aussi coutume de parler de « sociétés à l’IR » pour les distinguer des sociétés passibles de l’IS, ce qui est un raccourci car ce n’est pas l’entreprise qui est passible de l’impôt mais bien les associés. Les décisions d’affectation du résultat n’ont aucune incidence sur l’imposition qui est établie. La quote-part de résultat revenant à chaque associé doit être calculée conformément aux dispositions de l’article 238 bis K du CGI, c’est à dire selon le régime fiscal auquel est personnellement soumis l’associé.

Dans le cas de la SCI qui donne en location nue l’immeuble qu’elle détient :

– la quote-part de résultat revenant aux particuliers, titulaires de BNC (quel que soit leur régime d’imposition) ou entrepreneurs relevant du régime micro, est déterminé selon les règles des revenus fonciers. On tient compte de la nature de l’activité de la société : le propriétaire d’un immeuble et l’associé de la SCI sont traités, sur le plan fiscal, de la même manière, peu importe que le bien donné en location nue soit détenu directement ou indirectement (par le biais d’une SCI) ;

– la quote-part du résultat revenant aux sociétés relevant de l’IS ou aux entreprises industrielles, commerciales, artisanale (BIC) ou agricoles (BA) relevant d’un régime réel d’imposition, est déterminée selon les règles qui leur sont propres (BOFiP-BIC-BASE-10-20-10, n° 90 et suivants, 12 mai 2021). Cela suppose bien entendu que les parts de la SCI soient inscrites à l’actif de son bilan et qu’elles soient en outre, pour l’entreprise individuelle, affectées à son activité ; à défaut, la quote-part du résultat de la SCI revenant à l’entrepreneur individuel serait, en principe, déterminée selon les règles des revenus fonciers (CGI, art. 155 II ; BOFiP-BIC-BASE-90, 4 juillet 2018).

Ainsi, le fait que le résultat soit déterminé au niveau de la société de personnes n’implique jamais un traitement fiscal uniforme lorsque cette société compte au moins un associé relevant de l’IR et un associé passible de l’IS. Dans ce cas de figure, la société doit procéder à une double détermination de son résultat fiscal : une fois selon les règles IR, revenus fonciers, et une autre fois selon les règles IS ; puis chaque associé est imposé sur sa quote-part de résultat calculé selon les règles dont il relève à proportion de ses droits dans les résultats.

Hypothèse 1. Le capital de la société est détenu par des personnes physiques.

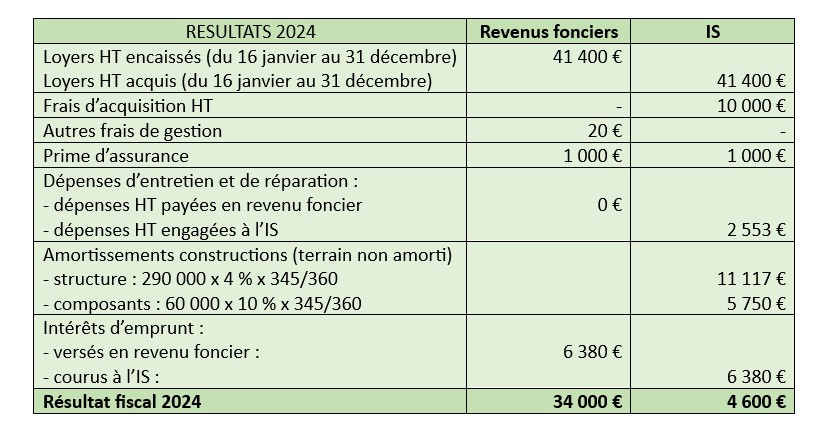

Le résultat de la SCI est déterminé et imposé entre les mains des associés à l’IR dans la catégorie des revenus fonciers. Il est tenu compte des loyers encaissés et des charges payées au cours de l’année 2024 même si ces sommes se rattachent à une autre année. Le dépôt de garantie ne constitue pas un revenu imposable puisqu’il n’est pas la contrepartie des prestations prévues au contrat ; il ne serait définitivement acquis à la SCI et soumis à la TVA, que dans l’hypothèse où le preneur n’exécuterait pas les obligations auxquelles le contrat subordonne le remboursement du dépôt (BOFiP-TVA-BASE-10-10-10, n° 20, 11 mai 2022). Seules les dépenses énumérées par l’article 31 du CGI sont déductibles pour leur montant réel dès lors qu’elles sont supportées par le propriétaire es qualité et sont effectuées pour l’acquisition ou la conservation du revenu. Les frais d’acquisition de l’immeuble et les amortissements sont ainsi exclus des charges déductibles. Les dépenses doivent être justifiées par tous moyens de preuve (factures en principe) et sont retenues pour leur montant hors TVA déductible.

Répartition et imposition du résultat. La SCI souscrit une déclaration n° 2072-S. Son résultat est réparti entre les 3 associés personnes physiques (annexe n° 2072-S-A2), selon les modalités prévues par les statuts, ici au prorata des droits dans le capital, soit :

– M. Jean : 34 000 € x 50 % = 17 000 € ;

– Chacun de ses fils : 34 000 € x 25 % = 8 500 €. Chaque enfant pourra déduire de la quote-part de résultat qui lui revient les intérêts des emprunts qu’il a contractés personnellement pour souscrire au capital de la société (BOFiP-RFPI-BASE-20-80, n° 130, 1er septembre 2017). Le montant des revenus fonciers déclarés s’élèvera pour chacun d’eux à 7 500 € (8 500 € – 1 000 €).

Le montant du revenu foncier revenant à chaque associé est imposé à IR (au taux marginal) et aux prélèvements sociaux (17,2 %) alors même qu’il n’aurait pas perçu ce revenu foncier.

Déclaration des revenus fonciers par l’associé. S’ils ne perçoivent des revenus fonciers qu’au travers de cette SCI, les associés sont expressément exclus du régime micro foncier. Ils n’ont pas à remplir de déclaration n° 2044. Ils portent directement sur leur déclaration des revenus n° 2042 la quote-part du revenu foncier leur revenant imposable (BOFiP-RFPI-CHAMP-30-20, n° 260, 12 août 2020).

Distribution du résultat. Si la SCI distribue, par exemple en 2025, tout ou partie de son résultat à ses associés, cette distribution ne constitue pas un revenu imposable pour les bénéficiaires puisqu’elle correspond à un résultat déjà imposé entre leurs mains au titre de l’année 2024.

Hypothèse 2. Le résultat de la société est imposé entre les mains des associés :

– à l’IR dans la catégorie des revenus fonciers pour M. Jean ;

– à l’IS pour la SAS. La quote-part de résultat revenant à la SAS doit être déterminée selon les règles applicables en matière d’IS, donc selon le principe des créances acquises et des dettes certaines dans leur principe et déterminées dans leur montant (CGI, art. 38-2 bis). Des frais et charges qui ne sont pas pris en compte dans le cadre des revenus fonciers peuvent l’être. Il s’agit notamment des frais d’acquisition (frais de notaire et, s’il y en a, droits d’enregistrement) et des amortissements de l’immeuble et des travaux de construction, reconstruction et d’agrandissement.

La SCI procède donc à une double liquidation de son résultat : Revenus fonciers et IS. Comptablement, la société doit être en mesure de justifier du montant du bénéfice réel déterminé selon les règles IS, autrement dit tenir une comptabilité commerciale (comptabilité d’engagement).

Amortissements. Le terrain ne peut en aucun cas faire l’objet d’un amortissement. Seule la construction peut être amortie. La méthode d’amortissement « par composants » conduit à distinguer les différents éléments d’un immeuble qui se déprécient différemment dans le temps et qui feront l’objet d’un remplacement avant même que la structure de l’immeuble (le gros œuvre) ne soit totalement amortie. Ces composants (par exemple la toiture, les installations électriques, le système de chauffage) font l’objet de plans d’amortissements distincts de celui de la structure de l’immeuble. Conformément à la réglementation comptable, la durée d’amortissement de la structure et des composants d’un bien est fixée d’après sa durée réelle d’utilisation attendue par l’entreprise ; elle ne peut pas être fonction de la durée de la location. Par ailleurs, la base de calcul de l’amortissement de la structure et de chacun des composants identifiés est égale à son coût de revient diminué de sa valeur résiduelle à terme si elle est significative et mesurable, elle-même définie comme le montant (nets des coûts de sortie attendus) que l’entreprise obtiendrait de la cession de l’élément d’actif sur le marché à la fin de son utilisation. Dans ces conditions, on comprend bien que la structure d’un immeuble dont la valeur résiduelle est parfois susceptible d’être égale ou supérieure à son coût d’acquisition ou à son prix de revient, ne pourrait pas faire l’objet d’un amortissement.

Cependant, sur le plan fiscal, par dérogation aux règles comptables, les amortissements sont calculés sur le prix d’achat ou du prix de revient de l’élément ; il n’est donc pas tenu compte d’une valeur résiduelle (CGI, ann. II, art. 15 ; BOFiP-BIC-AMT-10-30-20, n° 10 et 20, 23 septembre 2013). Par ailleurs, l’administration précise que :

– les composants identifiables doivent être amortis, conformément aux dispositions de l’article 39-1-2° du CGI, sur la durée d’usage propre à chaque nature d’industrie, de commerce ou d’exploitation. En l’absence d’usage, il faut se référer à la durée normale d’utilisation propre à chaque composant (BOI-BIC-AMT-10-40-10, n° 80 et suivants, 16 décembre 2013) ;

– la structure peut être amortie selon la durée d’usage fiscale applicable à l’immobilisation corporelle prise dans son ensemble excepté lorsque le bien décomposé est un immeuble de placement (BOFiP-BIC-AMT-10-40-10, n° 130 et 140, 16 décembre 2013).

L’immeuble de placement est défini comme le bien immobilier inscrit à l’actif immobilisé non affecté par l’entreprise à sa propre exploitation (CGI, art. 39-1-5°). C’est bien le cas de l’immeuble donné en location : la SCI a pour objet la location de l’immeuble inscrit à son actif et l’immeuble est bien utilisé à la réalisation de son objet, mais il n’est pas affecté à sa propre exploitation. La structure de l’immeuble doit donc, en principe, être amorti sur sa durée réelle d’utilisation (durée d’amortissement comptable) qui est ici de 40 ans. Mais, lorsqu’une entreprise donne en location un immeuble, à titre principal, à une ou plusieurs entreprises qui lui sont liées au sens de l’article 39-12 du CGI, l’immeuble concerné n’est pas considéré comme immeuble de placement : la structure de l’immeuble peut alors être amortie sur la durée d’usage de l’immeuble pris dans son ensemble et non sur sa durée réelle d’utilisation. Cette solution est logique : il ne doit pas y avoir de différence de traitement entre l’entreprise qui affecte à son activité l’immeuble inscrit à l’actif de son bilan et celle qui utilise pour les besoins de son activité ce même bien mais qu’elle détient indirectement par le biais d’une SCI dont les parts figurent à l’actif de son bilan. Des liens de dépendance sont réputés exister entre deux entreprises :

– lorsque l’une détient directement ou par personne interposée la majorité du capital social de l’autre ou y exerce, en fait, le pouvoir de décision ;

– lorsqu’elles sont placées l’une et l’autre, dans les conditions définies ci-dessus, sous le contrôle d’une même tierce entreprise.

Des liens de dépendance sont également réputés exister lorsque deux entreprises sont placées, dans les conditions définies ci-dessus, sous le contrôle d’une même personne physique (BOFiP-BIC-PROV-40-10-20-10, n° 140 et suivants, 16 décembre 2013 et BOFiP-BIC-CHG-40-20-10, n° 20 et suivants, 17 juillet 2019). Selon le Conseil d’Etat, l’exercice en fait du pouvoir de décision conjointement avec une autre société peut caractériser des liens de dépendance (CE 20 septembre 2022, n° 455655). En revanche, il a été jugé que deux entreprises ne sont pas liées lorsqu’aucune des deux ne détient directement ou par personne interposée la majorité du capital social de l’autre et que la détention de leurs parts sociales par une même personne physique ne constitue pas une activité professionnelle pour cette dernière (CAA Marseille 16 décembre 2022, n°20MA03210 et 20MA03300, en l’espèce une personne physique détenait directement 90 % du capital social d’une SCI relevant de l’article 8 du CGI et 82 % d’une SARL ; décision définitive, le pourvoi devant le Conseil d’Etat n’ayant pas été admis, CE 18 octobre 2023, n° 471426).

Quant au caractère principal de l’occupation de l’immeuble par des entreprises liées, il s’apprécie par référence à la proportion des superficies louées aux entreprises liées par rapport à la superficie totale de l’immeuble. Par mesure de simplification, l’immeuble occupé à plus de 50 % par des entreprises liées à l’entreprise bailleresse n’est pas considéré comme immeuble de placement (BOFiP-BIC-PROV-40-10-20-10, n° 200 et 210, 16 décembre 2013 ; BOFiP-BIC-AMT-10-40-10, n° 190 et suivants, 16 décembre 2013).

En l’espèce, la SCI et la SAS sont liées au sens de l’article 39-12 du CGI : M. Jean détient bien la majorité du capital de la SCI dont il est le gérant, directement (50 %) et indirectement par le biais de la SAS dont il détient 80 % du capital et dont il est le président, qui elle-même détient les 50 % restant du capital de la SCI. Par ailleurs, la SCI ne possède qu’un seul immeuble et elle le donne en location à la SAS. La structure de l’immeuble peut donc bien être amortie sur sa durée d’usage qui est, ici, de 25 ans (BOI-BIC-AMT-10-40-30, n° 3, 23 septembre 2013).

Le résultat de la SCI déterminé selon les règles de l’IS est bénéficiaire. Il n’y a donc pas lieu de s’interroger sur l’application des dispositions de l’article 39 C II du CGI pour déterminer la quote-part de résultat revenant à la SAS.

Précisions concernant l’article 39 C II du CGI. Au terme de cet article, la déduction des amortissements des biens loués ou mis à disposition par des personnes physiques ou des sociétés de personnes (CGI, art. 8) est limitée à la différence, au titre d’un même exercice, entre le montant des loyers acquis (41 400 €) et le montant de l’ensemble des autres charges engagées (19 933 €), soit en l’espèce 21 467 € ; la déduction des amortissements ne peut donc pas, en principe, générer de déficit. La non-déduction de tout ou partie des amortissements n’est que provisoire ; la fraction exclue au titre d’un exercice peut être déduite des résultats des exercices suivants en sus de l’annuité normale, dès lors que la limite fixée par l’article 39 C II est respectée. Cependant, lorsque l’associé de la société de personnes est une personne morale passible de l’IS et que celle-ci est l’utilisatrice de l’immeuble donné en location, comme dans notre cas, la limitation prévue par l’article 39 C II du CGI n’est pas applicable à la quote-part de résultat lui revenant (BOFiP-BIC-AMT-20-40-10-20, n° 120 et suivants, 1er mars 2017). On précisera qu’en cas de location de plusieurs biens, cette limite de déduction s’applique globalement et non isolément pour chaque bien : il est donc tenu compte de l’ensemble des loyers et des charges afférents aux biens amortissables.

Méthode d’amortissement. C’est l’amortissement linéaire, régime de droit commun, qui est retenu par la SCI. L’annuité d’amortissement est constante tout au long de la période d’amortissement ; pour la calculer, le taux approprié est appliqué au prix de revient de l’élément à amortir. Le point de départ de l’amortissement est la date de mise en service de l’élément à laquelle correspond généralement la date de début de consommation des avantages économiques attaché à l’élément (PCG, art. 214-12 et 322-4 et). Le point de départ ne peut être avancé à la date d’acquisition de l’immobilisation que s’il est démontré que celle-ci se déprécie avant même sa mise en service (BOFiP-BIC-AMT-20-10, n° 120 et suivants, 12 septembre 2012). La première annuité est réduite prorata temporis lorsque le bien amorti est acquis en cours d’exercice : elle se calcule alors en jours, l’année comptant, par mesure de simplification, 12 mois de 30 jours.

Répartition et imposition du résultat. La SCI souscrit une déclaration n° 2072-C. Son résultat est réparti entre les associés (annexe n° 2072-C-A2) selon les modalités prévues par les statuts, ici au prorata des droits dans le capital, soit :

– M. Jean : 34 000 € x 50 % = 17 000 €, revenu net foncier imposé à l’IR (au taux marginal d’imposition) et soumis aux prélèvements sociaux (17,2 %) ;

– SAS : 4 600 € x 50 % = 2 300 €, imposé à l’IS au taux dont relève la société. En l’absence de flux financier, cette quote-part du résultat est prise en compte par la SAS pour la détermination son résultat fiscal à la clôture de son exercice par une correction extracomptable (une réintégration en cas de bénéfice et une déduction en cas de déficit) opérée sur le « tableau de détermination du résultat fiscal » (tableau n° 2058 A-SD si l’entreprise relève du régime réel normal ou 2033 B-SD si elle relève du régime simplifié d’imposition). Ce tableau accompagne la déclaration de résultat n° 2065-SD de la SAS.

Distribution du résultat. Comme nous l’avons déjà précisé, si la SCI distribue, en 2025 par exemple, tout ou partie de son résultat à ses associés, cette distribution ne constitue pas un revenu imposable pour ces derniers. La SAS qui comptabilisera le produit financier correspondant à cette distribution devra procéder à sa déduction extracomptable sur le tableau de détermination de son résultat fiscal accompagnant la déclaration de ses résultats n° 2065-SD, dans la mesure où ce produit financier correspond à un résultat déjà imposé au titre de 2024.

3) Détermination et imposition des résultats de la SCI relevant de l’IS

La SCI peut être soumise à l’IS :

– soit sur option (CGI, art. 206-3 et 239), hypothèse 3. L’option est signée dans les conditions prévues par les statuts ou, à défaut, par tous les associés. Lorsque la SCI opte pour l’IS à sa création puis acquiert ou construit l’immeuble, le coût fiscal de la création se limite à celui de la constitution de la société elle-même. Il en irait autrement si la société était créée pour recueillir l’immeuble antérieurement détenu par un associé (l’apport de l’immeuble est soumis aux droits de mutation et la plus-value immobilière éventuellement acquise par l’immeuble, entre la date de l’acquisition initiale et celle de l’apport, est imposable) ou si la société précédemment soumise au régime fiscal des sociétés de personnes optait pour l’IS (le changement de régime fiscal a des conséquences importantes en matière d’impôts directs et de droit d’enregistrement). La SCI pourra renoncer à cette option jusqu’au 5ème exercice suivant celui au titre duquel ladite option a été exercée, soit au cas d’espèce jusqu’au 28 février 2029. Mais attention la renonciation entraîne les conséquences d’une cessation d’entreprise (CGI, art. 221-2 et 221 bis). En l’absence de renonciation dans le délai indiqué, l’option pour l’IS devient irrévocable ;

– soit de plein droit si elle exerce une activité commerciale au sens des articles 34 et 35 du CGI (CGI, art. 206-2), ce qui est notamment le cas lorsque la société donne en location un établissement commercial ou industriel muni du mobilier ou du matériel nécessaire à son exploitation (hypothèse 4) ou de manière directe ou indirecte, des locaux d’habitation meublés (CGI, art. 35 I-5° et 35 I-5° bis ; BOFiP-IS-CHAMP-10-30, n° 90 et suivants, 4 juillet 2018 et BOFiP-BIC-CHAMP-70-20-100-10, n° 220, 12 septembre 2012 pour des précisions sur les équipements ne constituant que le complément nécessaire de locaux à usage de bureaux).

TVA. Notons que, dans l’hypothèse 4, la location de locaux à usage professionnel aménagés, c’est-à-dire munis du mobilier, du matériel ou des installations nécessaires à l’exercice de l’activité constitue une opération commerciale soumise à la TVA de plein droit (CGI, art. 256).

Dans cette hypothèse, le montant du crédit de TVA dont le remboursement est demandé est porté à :

Obligations comptables et fiscales. La SCI imposable à l’IS (de plein droit ou sur option) a l’obligation de tenir une comptabilité commerciale ; les documents comptables doivent être conservés pendant 10 ans selon le Code de commerce, 6 ans selon le Livre des Procédures Fiscale (LPF, art. L 102 B)), mais la société doit pouvoir apporter des justifications portant sur des exercices clos depuis plus de 10 ans en cas de contrôle des amortissements ou des reports déficitaires. La SCI doit souscrire chaque année une déclaration de résultats n° 2065-SD par voie électronique dans les 3 mois de la clôture de son exercice, ou si celui-ci est clos le 31 décembre, le deuxième jour ouvré suivant le 1er mai (CGI, art. 223-1 ; CGI, ann. III, art. 344 I-0 bis) ; un délai supplémentaire de 15 jours est accordé par l’administration lorsque les déclarations sont télétransmises (BOFiP-BIC-DECL-30-10-10-20, n° 60, 17 février 2017).

Imposition du bénéfice fiscal (hypothèse 3). Le taux normal de l’IS est de 25 % mais la SCI bénéficie du taux réduit de 15 % dans la limite de 42 500 € de bénéfice imposable par période de 12 mois dès lors qu’elle remplit les conditions pour en bénéficier (CGI, art. 219 I) : elle réalise un CA HT au cours de la période d’imposition n’excédant pas 10 M € et son capital entièrement libéré au cours de la période est détenu de manière continue pour 75 % au moins (droits de vote et droits à dividende) par des personnes physiques (M. Jean pour 50 %) ou par une SAS (50 %) remplissant elle-même l’ensemble des conditions indiquées (la SAS réalise un CA HT de 980 000 € inférieur à la limite légale et elle est détenue à 80 % par une personne physique, M. Jean).

Sort du déficit (hypothèse 4). Le déficit est imputé dans les conditions de droit commun. Le déficit reporté « en avant » est imputé sur les bénéfices fiscaux des exercices suivants (CGI, art. 209 I al.3). L’imputation est opérée dès la constatation d’un bénéfice fiscal dans la limite d’un montant de 1 M€ majoré de 50 % de la fraction du bénéfice excédant ce seuil. La société n’a donc pas le choix de l’exercice d’imputation du déficit (sur les modalités de report en avant des déficits, voir BOFiP-IS-DEF-10-30, 10 avril 2013).

Sur option, le déficit peut être reporté « en arrière » (« carry-back ») et s’imputer sur le seul bénéfice de l’exercice précédent dans la limite de la fraction non distribuée de ce bénéfice (CGI, art. 220 quinquies). Ce report en arrière du déficit fait naître une créance sur le Trésor correspondant à l’excédent d’impôt antérieurement versé. Le montant de cette créance est donc égal au produit du déficit imputé par le taux de l’IS appliqué à l’exercice de réalisation du bénéfice (sur les modalités du report en arrière des déficits, voir BOFiP-IS-DEF-20-10, 21 juin 2023). Mais, au cas d’espèce, une telle option ne peut être exercée puisqu’il s’agit du premier exercice de la SCI ; de surcroit le montant du déficit est faible et le report en arrière, s’il était possible, ne présenterait pas d’intérêt.

Imposition des associés. Les associés ne sont imposés personnellement que sur :

– les rémunérations allouées par la société, déductibles des résultats, et taxables dans la catégorie de l’article 62 du CGI ;

– les bénéfices distribués par la société (dividendes), à l’IR dans la catégorie des RCM pour M. Jean et à l’IS (produits financiers) pour la SAS. Les dividendes ne peuvent être distribués en 2025 que si la SCI est bénéficiaire (hypothèse 3). La SAS pourra, sur option, bénéficier du régime mère-fille si ses conditions d’application sont remplies. Ce régime spécial permet d’éviter que les bénéfices de la filiale ne subissent une double imposition à l’IS, d’abord à son niveau, puis lors de leur distribution, au niveau de la société mère qui comptabilise des produits financiers qu’elle peut, le cas échéant, redistribuer à ses propres associés : les dividendes reçus par la société mère (la SAS) de sa filiale (la SCI) sont exonérés sous réserve de la taxation d’une quote-part de frais et charges. Cette quote-part de frais est fixée forfaitairement à 5 % du montant des produits des titres de participation perçu. Pour que la société mère puisse bénéficier de ce régime optionnel, les deux sociétés doivent être passible de l’IS (de plein droit ou sur option) et les titres de participation détenus par la SAS doivent revêtir en principe la forme nominative, être détenus en pleine propriété ou en nue-propriété, et représenter au moins 5 % du capital de la SCI (CGI, art. 145 et 216 ; pour des précisions sur ce point, voir BOFiP-IS-BASE-10-10, 26 juin 2024). L’option pour le régime mère-fille est annuelle et se matérialise simplement par la déduction des revenus exonérés diminués de la quote-part pour frais et charges de 5 % de leur montant, sur le tableau de détermination du résultat fiscal de la SAS qui accompagne sa déclaration de résultats n° 2065-SD. Mais attention, l’exonération des dividendes n’est définitivement acquise que si les titres de participation représentant au moins 5 % du capital de la filiale (pourcentage donnant droit à la qualité de société mère) sont conservés pendant au moins deux ans par la société mère (CE 15 décembre 2014, n° 380942 ; BOFiP-IS-BASE-10-10-10-20, n° 210, 3 juin 2020).