Une série d’articles par :

– Charles NOURISSAT, Conseiller en Gestion de Patrimoine et coresponsable du Certificat Allocation d’Actifs Patrimoniale à l’AUREP

– Pascal PINEAU, associé-fondateur de Métisse France, société de formation et de coaching

– Bertrand PASQUET, diplômé en 2018 du Diplôme Universitaire « Expert en Gestion de Patrimoine » de l’AUREP

Le risque financier est au cœur du dialogue entre un Conseiller de Gestion de Patrimoine et son client. Quels risques l’investisseur est-il prêt à prendre ? Quels risques comporte la stratégie patrimoniale qui lui est proposée compte tenu de ses objectifs ? Y a-t-il réelle adéquation entre les deux ?

Nous n’étions pas pleinement convaincus de par nos pratiques et enseignements que l’approche actuelle et les indicateurs qui y sont associés (tels que la volatilité) permettent d’appréhender au mieux les risques propres à chaque investisseur et actif financier. Cette approche nous semble en effet trop réductrice pour quantifier un concept multidimensionnel et ne peut donc satisfaire les professionnels du patrimoine.

Alors, nous avons décidé en 2018 de mener une étude complète sur ce thème.

Nous avons structuré notre étude en quatre parties.

Les deux premières parties ont consisté à évaluer les principaux indicateurs de risques mis à disposition des professionnels et des clients, puis à explorer la pertinence de nouveaux indicateurs de risque figurant dans la littérature récente. Ce sera l’occasion pour les professionnels de revisiter ces notions et leurs interprétations possibles.

Suite à cette phase d’audit, nous avons consacré la troisième partie de notre étude à une enquête auprès d’un panel mixte de près de 500 professionnels et clients afin de vérifier si ces différents indicateurs permettaient au client de bien apprécier le risque financier réel. Ces résultats mettent en évidences certaines problématiques et permettent d’entrevoir certains axes de développement.

Forts de ces analyses et premières conclusions, nous proposerons un nouveau cadre de mesures et de dialogue sur le risque financier entre professionnels du patrimoine et clients. Cette nouvelle approche permettra, nous l’espérons, de mieux identifier et quantifier les risques. L’objectif est alors double : analyser la situation patrimoniale au niveau de son risque financier d’une part ; quantifier les risques et identifier ceux que l’investisseur est réellement prêt et capable de prendre d’autre part.

Après avoir rappelé dans la première partie (https://cutt.ly/CvCeJ7g) quels étaient les principaux indicateurs de risques actuels, avec leurs avantages et leurs inconvénients, nous allons vous présenter dans cette deuxième partie des indicateurs de risque beaucoup moins connus, des indicateurs issus d’une littérature récente et censés mieux appréhender les risques financiers.

Partie 2 : Nouvelles mesures du risque financier

1. Le Pain index (Zephyr Associate)

Cette mesure cherche à quantifier la perte moyenne à laquelle aurait eu à faire face un investisseur dans une stratégie d’investissement au cours d’une période de temps donnée.

Dans la première partie de notre étude, nous avions présenté le « Max Drawdown » à savoir la perte maximale sur une période de temps donnée. Avec le « Pain Index », nous n’allons pas nous restreindre à la perte maximale sur la période mais nous allons prendre en considération l’ensemble des pertes sur la période.

Le « Pain Index » est d’autant plus élevé que les pertes sont :

– fréquentes,

– importantes dans leur ampleur

– et longues à être absorbées.

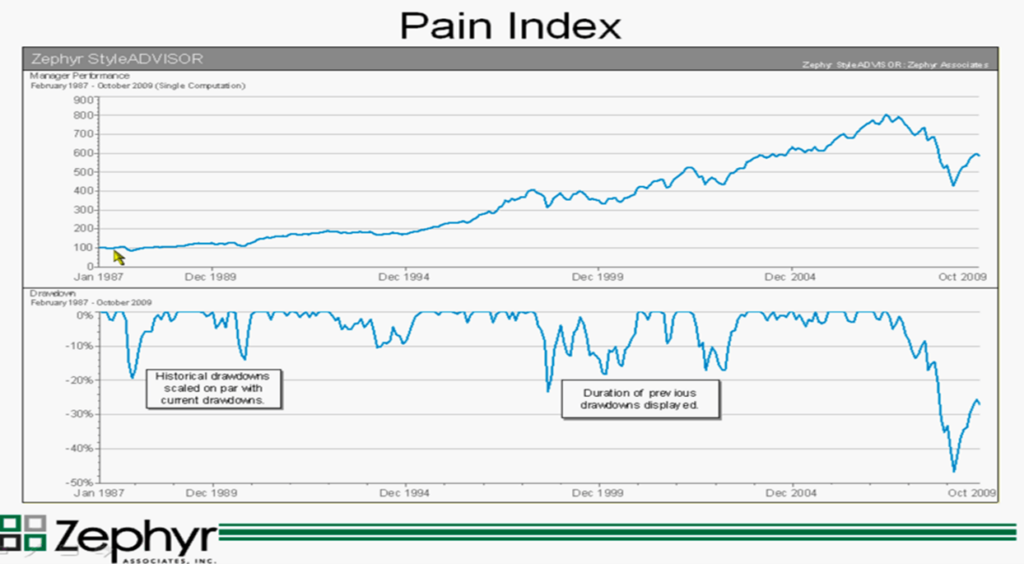

Dans les graphiques ci-dessous, nous avons en haut l’évolution d’un fonds et en bas l’ensemble des pertes par rapport au plus haut précédent. Cela permet ainsi de considérer l’ensemble des pertes dans leur durée avant recouvrement, dans leur ampleur et dans leur fréquence. Et pas seulement la perte la plus importante de près de 50% en 2008.

Calculatoirement, il va s’agir de mesurer la perte moyenne sur la durée. On obtient cette perte moyenne en divisant par la durée la surface occupée par les drawdowns en dessous de l’axe des abscisses.

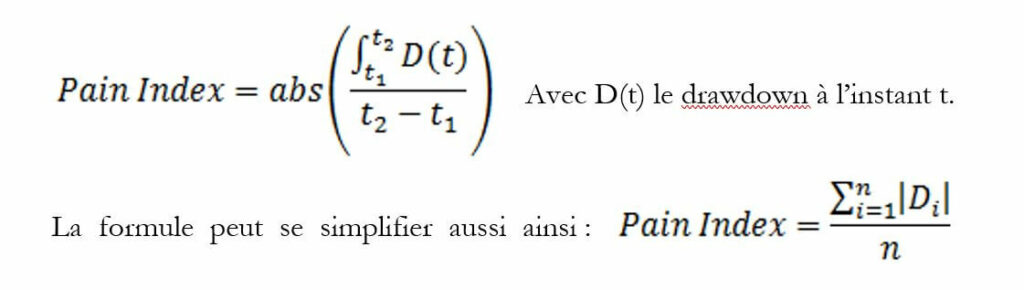

Ainsi, la formule de calcul proposée par Zephyr Associates est la suivante :

Peu importe que l’on calcule les drawdowns sur une fréquence de jours ou de mois pour autant que l’on en calcule la moyenne. Cette notion se rapproche de celle du DownSide Risk présenté lui-aussi dans la première partie de notre étude, mais dans une version beaucoup plus simple.

Notons une difficulté non négligeable, à savoir l’étalonnage de cet indicateur. Qu’est-ce qu’une bonne valeur ? qu’est-ce qu’une mauvaise valeur ? A tout le moins, cet indicateur permet en tout cas de comparer deux actifs.

En résumé :

Le Pain index permet au conseiller de sensibiliser son client vis-à-vis des pertes moyennes envisageables ; mathématiquement, c’est une moyenne arithmétique. Cette mesure pourra être mise en rapport avec l’espérance de rentabilité moyenne estimée.

2. L’Ulcer Index (P.G Martin et B McCann)

Quand une baisse des marchés risque-t-elle de provoquer un ulcère à notre client ? C’est en quelque sorte ce à quoi tente de répondre l’Ulcer index, crée par Peter Martin et Byron McCann et publié pour la première fois en 1987[1]. L’idée étant que si la perte est très rapidement rattrapée, elle sera moins pénible que s’il est nécessaire d’attendre longtemps avant de récupérer son capital.

L’Ulcer Index ressemble beaucoup au Pain Index en ce qu’il va tenir compte de la fréquence des pertes, de l’importance des pertes et du temps de recouvrement des pertes sur une période donnée, mais calculatoirement, il va s’appuyer sur une mesure d’écart-type et non sur une mesure arithmétique comme c’est le cas pour le Pain Index. L’Ulcer Index donne donc un poids plus important aux forts Drawdowns que le Pain Index. En cela il colle mieux à la réaction des investisseurs au risque (une perte d’ampleur double causant plus que deux fois plus de stress qu’une perte simple).

Formule :

C’est une mesure qui parait appropriée pour un client privé qui retient généralement comme principal risque, la perte en capital et indirectement le temps d’immobilisation nécessaire pour y échapper.

En résumé :

L’Ulcer Index est un indicateur complémentaire du Pain Index. Il permet au conseiller de sensibiliser son client sur l’ampleur et la durée des pertes. Il a vocation à indiquer à l’investisseur s’il risque de développer un ulcère en consultant chaque jour la valorisation de son placement.

3. Le Pitfall Indicator (KeyQuant)

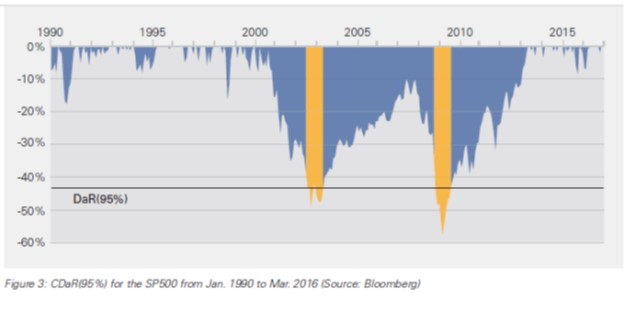

Le « Pitfall Indicator » proposé par la société KeyQuant[3] vise à estimer les mauvaises surprises que l’investisseur pourrait subir. Il s’appuie sur les notions de « Drawdown at Risk » (DaR) et de « Conditional Drawdown at Risk » (CDaR)[4],[5].

DaR (α) représente le plus important drawdown observé dans (1-α) % des cas et CDaR (α) représente la moyenne des drawdowns observés en dessous de ce seuil. Voici une illustration de ces concepts sur le S&P 500 entre 1990 et 2016.

Ci-dessous, dans ce graphique proposé par la société KeyQuant, nous pouvons observer le DaR (95%) et le CDaR (95%) de l’indice boursier américain S&P 500. Le CDaR correspond à la moyenne des drawdowns étant à gauche de la ligne noire qui est le DaR (95%). Ici le DaR (95%) vaut 43.3% et le CDaR (95%) vaut, lui, 48.2%.

Dont voici l’interprétation visuelle au cours du temps

(Source: KeyQuant)

On fait l’hypothèse que le niveau de stress qu’endure l’investisseur varie en fonction de chaque drawdown. Plus celui-ci est important et long, plus le niveau de stress est élevé. Ce qui semble cependant le plus important c’est le stress que l’investisseur est prêt à supporter en fonction du risque qu’il pense prendre. Si on investit dans un actif avec 1% ou 10% de volatilité, on ne doit pas s’attendre au même niveau de drawdown. Mais c’est quand on se retrouve en dessous de ce qu’il était normal d’attendre que le stress augmente très fortement.

Afin de mesurer et de pouvoir comparer les différentes stratégies, Keyquant propose alors de rapporter le CDaR à la volatilité et de créer le « Pitfall indicator », c’est-à-dire une mesure des mauvaises surprises que l’investisseur pourrait devoir supporter.

Plus le Pitfall (PI) est élevé, plus la stratégie est risquée, c’est-à-dire plus il y a de chances d’avoir de mauvaises surprises.

Cet indicateur représente une notion d’imprévisibilité d’un événement par rapport au risque supposé ce celui-ci.

En résumé :

Le Pitfall permet au conseiller d’estimer le risque de sortir du cadre prévu, en terme de pertes potentielles; il a vocation à indiquer à l’investisseur s’il risque de tomber dans l’inconnu en choisissant cet investissement.

4. Le Serenity ratio (KeyQuant)

Dans le prolongement du « Pitfall indicator », Keyquant propose de créer un indicateur de risque global : le « Penalized Risk » (le risque pénalisé), qui se définit comme le produit de l’Ulcer Index (indicateur qui cherche à apprécier le risque moyen) et du Pitfall Indicator (indicateur qui cherche à apprécier le risque extrême).

Penalized Risk = Ulcer Index x Pitfall

Cette nouvelle mesure du risque prend donc en compte les trois paramètres suivants : la volatilité, l’Ulcer Index et le CDaR (α).

Par définition :

• Plus « l’Ulcer Index » est faible, plus le risque de drawdown est faible

• Plus le « Pitfall Indicator » est faible, plus le risque de mauvaise surprise est faible

Par conséquent, tout comme la volatilité, plus le « Penalized Risk » est faible, moins la stratégie est risquée.

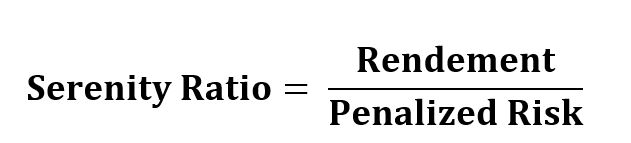

Pour finir, KeyQuant définit le rapport de sérénité (SR ou « serenity ratio »), comme le rendement divisé par le risque pénalisé :

Le nom dérive du fait que plus la valeur du « serenity ratio » est élevée, plus l’investisseur se sentira serein en ce qui concerne sa décision d’investissement. La sérénité est comparable au ratio de Sharpe : plus sa valeur est élevée, meilleure est la stratégie.

En résumé :

Le Serenity Ratio apprécie à la fois l’ampleur des pertes moyennes habituellement observées et l’ampleur des pertes extrêmes, par rapport à l’espérance de rentabilité ; c’est donc un nouvel indicateur de rentabilité / risque au spectre large. Il a vocation à indiquer à l’investisseur s’il sera bien rémunéré pour le stress enduré.

Conclusion :

Même s’ils peuvent apparaître comme complexes, ces nouveaux indicateurs semblent a priori bien plus précis et plus proches des notions de risque perçues par l’investisseur que ceux que nous vous avions présentés dans la première partie de notre étude.

Sont- ils cependant réellement pertinents et meilleurs que les indicateurs traditionnels ?

Nous avons alors décidé en 2019 de les tester en soumettant des scenarii à des investisseurs et conseillers en gestion de patrimoine. L’analyse des données de plus de 200 participants ayant répondus à ces questions a mis en évidence plusieurs éléments qui méritent d’être développés.

Dans la troisième partie de notre étude que vous pourrez lire prochainement, nous vous dévoilerons les principales conclusions.

[1] “The Investor’s Guide to Fidelity Funds: Winning Strategies for Mutual Fund Investors” par Peter G.Martin et Byron McCann. Disponible en PDF via http://www.tangotools.com/ui/fkbook.pdf

[3] An alternative portfolio theory

Robert Baguenault de Viéville, Raphaël Gelrubin, Edouard Lindet, Charles Chevalier – Société KeyQuant

[4] Portfolio Optimization With Drawdown Constraints

Alexei Chekhlov, Stanislav Uryasev, Michael Zabarankin

Date : 2003

[5] Drawdown Measure in Portfolio Optimization

Alexei Chekhlov, Stanislav Uryasev, Michael Zabarankin

Date : 2005