Madame Janssens, de nationalité française, est décédée le 15 septembre 2021 à son domicile à Bruxelles où elle vivait depuis sa retraite prise en 2008. En effet, avec son mari, de nationalité belge, ils prirent ensemble la décision de quitter la France où ils se sont connus et mariés en 1990 pour s’installer à Bruxelles, la ville natale de Monsieur Janssens.

Madame Janssens laisse pour lui succéder son époux et leurs deux filles : Emma qui vit en France depuis sa naissance et Mathilde qui s’est installée en Belgique où elle travaille depuis maintenant 5 ans.

Par un testament du 15 mars 2019, Madame Janssens a déclaré vouloir soumettre sa succession à loi française.

Le patrimoine du couple Janssens est composé des biens suivants :

- – Une résidence principale à Bruxelles valorisée 600.000 € ;

- – Une résidence secondaire à Arcachon d’une valeur de 500.000 € ;

- – Des parts d’une SCI détenant deux appartements à Lyon d’une valeur de 300.000 € ;

- – Divers comptes bancaires et des placements financiers ouverts dans une banque en Belgique pour 60.000 € ;

- – Un compte bancaire en France pour 20.000 € ;

- – Un véhicule automobile en Belgique pour 20.000 €.

Afin de déterminer comment sera imposée la succession de Madame Janssens, il convient dans un premier temps de déterminer la part revenant à chacun de ses héritiers, ce qui suppose de s’interroger sur le règlement civil de la succession.

Règlement civil de la succession

Madame Janssens étant mariée, la liquidation du régime matrimonial des époux est un préalable nécessaire au règlement de sa succession.

Loi applicable et détermination du régime matrimonial des époux Janssens

Monsieur et Madame Janssens s’étant mariés en France en 1990, la détermination de la loi applicable à leur régime matrimonial ne relève ni de la convention de la Haye du 14 mars 1978 sur la loi applicable aux régimes matrimoniaux entrée en vigueur le 1er septembre 1992, ni du règlement européen n° 2016/1103 du 24 juin 2016 entré en vigueur le 29 janvier 2019.

Ce sont donc les règles de droit international privé dégagées par la jurisprudence[1] qui vont permettre de déterminer la loi applicable au régime matrimonial des époux. En application de ces règles, les époux sont présumés avoir choisi la loi de leur premier domicile matrimonial comme loi applicable à leur régime matrimonial. Le premier domicile matrimonial des époux Janssens est ici indiscutablement situé en France puisque le couple s’est marié en France en 1990 et y a vécu jusqu’à son installation en Belgique en 2008. C’est donc la loi française qui va déterminer le régime matrimonial des époux.

Les époux se trouvent ainsi soumis au régime légal de la communauté de biens réduite aux acquêts à défaut d’avoir fait précéder leur union d’un contrat de mariage. En l’absence de précision, on présumera que l’ensemble du patrimoine des époux constitue des biens de communauté, dont une moitié seulement fera partie de la succession de Madame Janssens.

Remarque : Du point de vue belge, le Code de Droit International Privé Belge dispose qu’au plan matrimonial, la loi applicable au régime matrimonial des époux est la loi du pays de la première résidence conjugale (article 51) sauf si les époux ont, par convention de mariage ou par modification de leur régime matrimonial, choisi une autre loi. L’application des règles de droit international privé belge devrait également conduire à retenir la loi française comme loi applicable au régime matrimonial des époux et considérer les époux soumis au régime français de la communauté de biens réduite aux acquêts.

Loi applicable à la succession de Madame Janssens

Madame Janssens étant décédée postérieurement au 17 août 2015, le règlement européen (UE) 650/2012 sur les successions internationales du 4 juillet 2012 trouve à s’appliquer à la fois France mais également en Belgique.

Si le règlement européen soumet en principe la succession à la loi de l’Etat dans lequel le défunt avait sa résidence habituelle au moment de son décès (art. 21), est cependant autorisée la possibilité pour le de cujus de choisir sa loi nationale comme loi applicable à sa future succession (art. 22).

Madame Janssens ayant exprimé sa volonté de voir la loi française applicable à sa succession, ce choix exprès est parfaitement valable au regard du Règlement et la succession de Madame Janssens se trouve entièrement régie par la loi française.

Partant, en application de la loi française, et en l’absence de toute disposition à cause de mort, Monsieur Janssens bénéficie d’une option entre l’usufruit de la totalité des biens existants au décès ou la propriété du quart des biens[2]. Nous présumerons que Monsieur Janssens optera pour l’usufruit de la succession de sorte que les enfants auront vocation à recueillir chacun, en nue-propriété, la moitié des biens dépendant de la succession.

Une fois déterminée la part revenant à chacun des héritiers, il convient désormais de s’intéresser à la fiscalité que supportera cette transmission successorale.

Règlement fiscal de la succession

Rappel des règles françaises de territorialité des droits de mutation à titre gratuit

Les règles fiscales de territorialité des droits de mutation à titre gratuit sont complètement autonomes par rapport aux règles civiles décrites ci-dessus. Elles sont fixées par l’article 750 ter du CGI qui pose trois critères alternatifs tenant à la résidence fiscale du défunt, au lieu de situation des biens transmis ou à la résidence fiscale des héritiers ou légataires.

En application de ces critères, la France peut imposer :

- – l’ensemble des biens du défunt, situés en France ou hors de France, lorsque le défunt a son domicile fiscal en France au sens de l’article 4 B du CGI au jour du décès (CGI art. 750 ter, 1°) ;

- – l’ensemble des biens du défunt situé en France ou hors de France, lorsque le défunt n’a pas son domicile fiscal en France mais que l’héritier y a le sien au jour du décès et l’a eu pendant au moins six années au cours des dix années précédant le décès (CGI art. 750 ter, 3°).

- – les seuls biens situés en France, lorsque ni le défunt ni l’héritier n’a son domicile fiscal en France au sens de l’article 4 B du CGI au jour du décès (CGI art. 50 ter, 2°).

Incidences des conventions internationales

En présence d’une convention internationale destinée à éviter les doubles impositions en matière de droits de succession, les règles de territorialité fixées par l’article 750 ter du CGI doivent s’effacer au bénéfice des dispositions de la Convention[3].

La France et la Belgique ont conclu une convention le 20 janvier 1959 tendant à éviter les doubles impositions en matière d’impôts sur les successions qui répartit assez classiquement le droit d’imposer entre la France et la Belgique de la manière suivante :

- – Les biens immobiliers sont imposables dans l’Etat où ils sont situés (art. 4) ;

- – Les biens meubles corporels autres que ceux visés aux articles 5 et 6[4] sont imposables dans l’Etat où ils sont situés à la date du décès (art. 7).

- – Les biens autres que ceux visés aux articles 4 à 7 ne sont imposables que dans l’Etat du domicile du défunt (art. 8).

Précision : les parts de la SCI seront imposées en Belgique en application de l’article 8 de la Convention. En effet, l’article 4 ne prévoit pas que la notion de « biens immobiliers » s’entend des parts de sociétés à prépondérance immobilière en France. Il renvoie simplement à la législation de l’Etat dans lequel est situé le bien pour déterminer son caractère meuble ou immeuble. Or, en droit civil français, les parts de société civile constituent des biens meubles.

En définitive, seule la résidence secondaire située à Arcachon sera imposée en France. L’ensemble des autres biens étant taxés en Belgique soit parce qu’ils y sont situés, soit parce que la Belgique constitue l’Etat du domicile du défunt.

Conformément à l’article 10 de la convention, la Belgique, en tant qu’Etat du domicile du défunt, peut toutefois imposer les biens situés dans l’autre Etat – la France – énumérés aux articles 4 à 7. La convention permet ainsi à la Belgique d’imposer l’ensemble du patrimoine successoral, en ce compris la résidence secondaire située en France. La double imposition qui en résulte est alors éliminée par la possibilité d’imputer sur l’impôt dû en Belgique, dans la mesure où celui-ci frappe lesdits biens, le montant de l’impôt perçu en France du chef des mêmes biens (système de l’imputation avec crédit d’impôt).

Quant à la France, elle conserve le droit de calculer l’impôt sur les biens dont l’imposition lui est attribuée par la convention, d’après le taux effectif, c’est-à-dire le taux moyen qui serait applicable, si elle tenait compte, pour le calcul de cette imposition, de l’ensemble des biens que sa législation interne lui permettrait d’imposer en l’absence de convention (système de l’exonération avec progressivité).

Ce taux moyen d’imposition est personnel à chaque héritier. La détermination des droits dus en France par chaque héritier sur la part successorale qu’il reçoit doit alors se faire en trois étapes :

- – 1re étape : Détermination de l’impôt « théorique » qui serait dû par chaque héritier en France en l’absence d’application de la convention. Dans cette situation, ce sont les dispositions de l’article 750 ter du CGI qui auraient trouvé à s’appliquer, lesquelles opèrent une distinction, lorsque le défunt n’est pas domicilié en France au moment du décès, selon que l’héritier a, ou non, sa résidence fiscale en France au jour du décès et l’a eu pendant au moins six années au cours des dix années précédant le décès.

- – 2e étape : Détermination du taux moyen d’imposition (ou taux effectif) de chaque héritier. Le taux moyen d’imposition de l’héritier est égal au rapport entre le montant de l’impôt théorique déterminée lors de la première étape et la part nette théorique de l’héritier dans la succession.

– 3e étape : Détermination de l’impôt exigible par chaque héritier en appliquant le taux moyen d’imposition déterminé à l’étape 2 à la part successorale de l’héritier dans les seuls biens imposables en France en application des dispositions de la convention.

Application aux héritiers de Madame Janssens

Les situations d’Emma et de Mathilde étant différentes, il convient de les traiter différemment.

Détermination des droits de succession dus en France par Emma

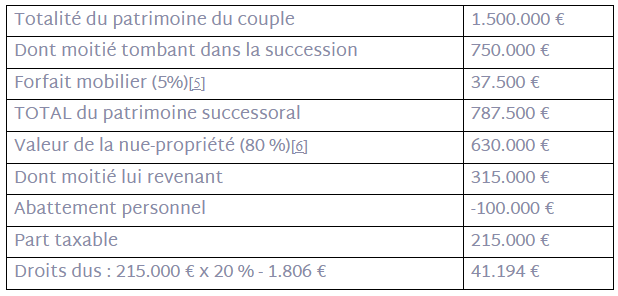

Emma étant domiciliée en France au jour du décès et l’ayant été au moins six ans au cours des dix dernières années, elle aurait été imposée sur l’intégralité du patrimoine successoral en l’absence d’application de la convention franco-belge.

Son impôt théorique peut ainsi être déterminé comme suit :

Le taux effectif d’imposition d’Emma en l’absence d’application de la convention est ainsi de 41.194 € / 315.000 € = 13,08 %.

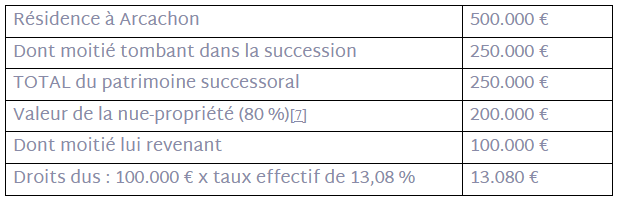

En application de la convention franco-belge, seule la résidence secondaire à Arcachon étant taxable en France, il convient d’appliquer le taux effectif à la seule quote-part de ce bien reçue par Emma.

Détermination des droits de succession dus en France par Mathilde

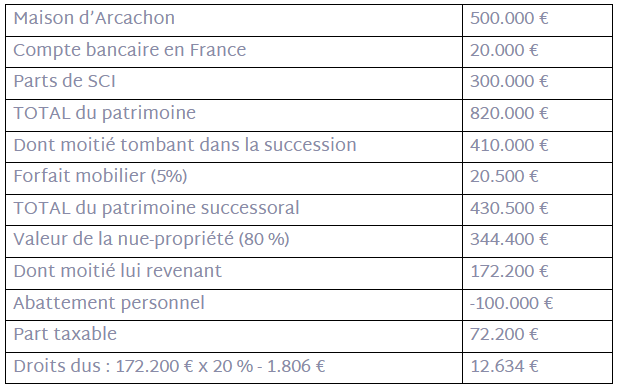

En l’absence de toute convention fiscale, Mathilde, qui n’est pas résidente fiscale de France n’aurait été imposée que sur les seuls biens situés en France au sens de l’article 750 ter 2° du CGI à savoir la maison d’Arcachon, les comptes bancaires situés en France mais aussi les parts de SCI puisque la société a son siège social en France. Les biens situés hors de France n’aurait en revanche pas été imposés en France.

Le taux effectif d’imposition de Mathilde en l’absence d’application de la convention est ainsi de 12.634 € / 172.200 € = 7,34 %.

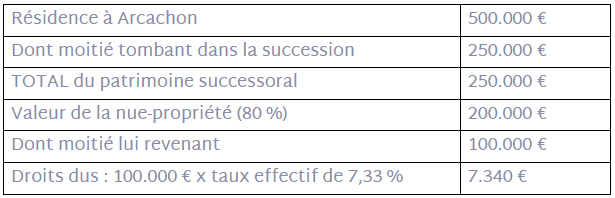

Seule la résidence secondaire à Arcachon étant taxable en France en application de la convention, il convient ensuite d’appliquer le taux effectif à la quote-part du bien reçue par Mathilde.

Au final, les droits de succession dus en France s’élèveront à 13.080 € pour Emma et 7.340 € pour Mathilde.

Lors de la taxation de la succession en Belgique, la double imposition sera évitée par l’imputation de l’impôt français, sous la forme d’un crédit d’impôt, sur l’impôt sur les successions belge afférent aux mêmes biens.

[1] V. not. Cass. 1re civ., 19 sept. 2007, n° 06-15.925: Bull. Civ. I, n° 282. – Cass. 3 oct. 2019, n° 18-22.945 F-D.

[2] C. civ., art. 757.

[3] BOI-ENR-DMTG-10-10-30, n° 430 : « Les dispositions de l’article 750 ter du CGI s’appliquent, sous réserve des dispositions des conventions internationales ».

[4] Il s’agit des fonds de commerce (art. 5) ainsi que des navires, bateaux et aéronefs (art. 6).

[5] Nous supposerons qu’aucun inventaire ne serait établi au décès, par hypothèse de travail.

[6] En supposant que Monsieur Janssens est âgé de plus de 81 ans et moins de 91 ans au jour du décès.

[7] En supposant que Monsieur Janssens est âgé de plus de 81 ans et moins de 91 ans au jour du décès.